A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy ingatlanpiaci szakemberek körében végzett, nem reprezentatív szavazás eredménye alapján a többség arra számít, hogy a 2026-os választásokat követően az Otthon Start Programot vagy teljesen kivezetik, vagy jelentősen szűkítik a hozzáférés feltételeit. A szakmai vélemények egyértelműek az OSP-t illetően: a jelenlegi formájában túl drága, túlfűtött keresletet generál, és hosszú távon fenntarthatatlan.

A REA SUMMIT 2025 konferencia szakmai közönségének feltett kérdés alapján egyértelművé vált: az ingatlanszakma szereplői erőteljesen számítanak az Otthon Start Program átalakítására – csak a mikor és a hogyan kérdése maradt nyitva. A program bevezetése óta eltelt hónapok tapasztalatai, a lakáspiac mozgásai és a költségvetési realitások mentén ma már jól kirajzolódnak azok a kockázatok és várható lépések, amelyek akár már a közeljövőben újraszabhatják a népszerű konstrukciót.

Az Otthon Start Program szeptemberi indulása óta egyre több szakértő figyelmeztet arra, hogy a kezdeményezés nem csak áldás lehet az első lakást vásárlók számára, hanem komoly piaci és gazdasági kockázatokat is hordozhat magában. A GKI Gazdaságkutató például arra mutat rá, hogy a kedvezményes 3%-os hitelkonstrukció elősegítheti azoknak a spekulatív folyamatoknak az erősödését, amelyek a kínálati korlátok mellett jelentős lakásár-emelkedéshez vezethetnek, az MNB legrosszabb esetben 20%-os emelkedést prognosztizál. Bankmonitor és Pénzcentrum elemzései szintén arra figyelmeztetnek: az áremelkedés mértéke nem lesz elhanyagolható – éves szinten akár 10–20% körüli is lehet.

Egy másik fontos dimenzió a költségvetés terhe. Az Oeconomus Gazdaságkutató Alapítvány elemzése szerint a támogatott kamat és a piaci kamatszint közötti különbség miatt már 2026-ban is mintegy 50 milliárd forint körül alakulhatnak a kamattámogatás költségei, míg 2027–2029 között évente akár 50–150 milliárd forint is terhelheti az államháztartást. A Portfolio elemzése is hasonló nagyságrendű éves kiadásokat vetít előre, különösen akkor, ha a jelenlegi kamatkörnyezet tartósan fennmarad.

Társadalmi szempontból ugyan az Otthon Start Program sokkal rugalmasabb, mint a korábbi támogatási konstrukciók – például nem feltétel a gyermekvállalás vagy életkori megkötés –, a magas lakásárak és az önerő követelménye miatt valójában csak egy szűk réteg képes ténylegesen kihasználni az előnyeit. Az Ifjúság’24 jelentés szerint a fiatalok jelentős része még a kedvezményes hitellel sem tud belépni a lakáspiacra, mivel a gyorsan növekvő ingatlanárak mellett az önerő előteremtése jelenti a fő akadályt.

Intézményi és politikai szinten sem egyértelmű, hogy hosszú távon fenntartható lesz-e a konstrukció. Bár jelenleg nincs hivatalos kivezetési dátum, Koncz Zsófia, családokért felelős államtitkár egy interjúban úgy fogalmazott: a program „meghatározott ideig lesz elérhető”. Ez arra utalhat, hogy a program idővel kifut vagy jelentős módosításokon megy keresztül, akár már a következő költségvetési ciklus előtt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

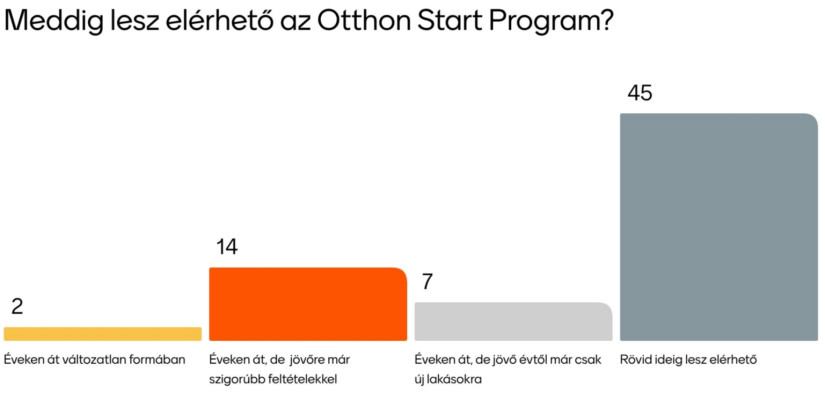

A REA SUMMIT 2025 konferencia szakmai közönsége számára feltett kérdés egyértelmű válaszokat hozott: a legtöbben nem hisznek abban, hogy az Otthon Start Program jelenlegi formájában hosszú távon fennmaradhat. Az alábbi eredmények jól mutatják, milyen kilátásokkal számolnak azok, akik nap mint nap követik és alakítják a hazai lakáspiacot:

A felmérés eredményei és a piaci tendenciák alapján három lehetséges jövőkép is kirajzolódik az Otthon Start Programmal kapcsolatban. Ezek nemcsak az állami költségvetés mozgásterét, hanem a társadalmi fogadtatást és a piaci hatásokat is figyelembe veszik. Nézzük, milyen sors várhat a jelenleg sokak számára elérhető 3%-os hitelkonstrukcióra:

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Ennek részbeni ellensúlyozására új terheket vezetnek be a nem újrahasznosítható műanyagokra, valamint a harmadik országokból érkező csomagokra.

A balatoni ingatlanok ára jelentősen meghaladja az országos átlagot, az értékesítésük azonban másfélszer annyi időt vesz igénybe, és nagyobb alkuval párosul.

New York lakásügyi testülete csütörtökön úgy döntött, hogy két évre befagyasztja mintegy egymillió szabályozott bérlakás bérleti díját.

Magyar Péter szerint Magyarországnak társadalmi, politikai és gazdasági konzultációra van szüksége az euróbevezetésről.

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!

Tehát még az esetleges 15-25%-os éves növekedés mellett sem beszélhetnénk lakásár-robbanásról, maximum a szokásosnál magasabb áremelkedésről, de egyrészt ez a legrosszabb szcenárió, másrészt pedig ez maximum egy éven keresztül tarthatna, amíg mindenki ki nem használja ezt a hitelt, aki akarja.

Utána viszont a kereslet hirtelen bezuhanása miatt várhatóan évekig csak lassan fognak emelkedni az ingatlanárak. De egyszer elérjük a bukaresti négyzetméter árakat, az biztos, csak még várni kell egy kicsit.