A Duna tartósan alacsony budapesti vízállása ellenére sincs veszélyben a főváros ivóvízellátása.

Jelentősen élénkült a hazai lakáshitelezési piac 2025 októbere és 2026 márciusa között, amelyben meghatározó szerepet játszott az Otthon Start Program. Az új lakáscélú hitelkihelyezések 70 százaléka, több mint 1100 milliárd forint értékben ehhez a konstrukcióhoz kötődött – derül ki az MBH Jelzálogbank friss elemzéséből.

2025 októbere és 2026 márciusa között csaknem 1600 milliárd forint értékben kötöttek új lakáscélú hitelszerződéseket a háztartások, ami 116 százalékos növekedést jelent az egy évvel korábbi időszakhoz képest. Az új kihelyezések jelentős részét az Otthon Start hitelek adták, amelyek volumene meghaladta az 1100 milliárd forintot.

Szintén növekedés volt tapasztalható az átlagos hitelösszegekben, ami a nyári 18,5–20 millió forintról az október és március közötti időszakra 27 millió forintra emelkedett. Az Otthon Start Program esetében az átlagos hitelösszegek magasabb tartományban, 34 millió forint körül alakultak. A tendencia jól jelzi a bank szakértői szerint, hogy az igénylők igyekeztek kihasználni a kedvezőbb kamatozást és az elérhető alacsonyabb törlesztőrészleteket, aminek köszönhetően nagyobb forrás is elérhetővé vált számukra.

Az Otthon Start Program sikeréhez nemcsak a kedvező állami feltételek járultak hozzá, hanem az is, hogy a bankok valós, kombinálható megoldásokkal léptek a piacra. Az MBH Banknál célunk, hogy az ügyfelek ne egyetlen termékben gondolkodjanak: a támogatott lakáshitelekhez kapcsolódó pénzjóváírásokkal, valamint az egyenlítő és DUO konstrukciókkal olyan eszközöket kínálunk, amelyek hosszú távon is kiszámíthatóbbá és kedvezőbbé teszik az otthonteremtést

– mondta Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója.

A hazai lakásárak az elmúlt években jelentősen emelkedtek: 2016 és 2025 között nominálisan három és félszeresükre nőttek, míg reálértéken megduplázódtak. „A lakásárak gyors emelkedése az elmúlt években kedvezőtlenül hatott a lakásár–jövedelem arányra, ami nehezíthette az ingatlanvásárlást. A kedvezményes hitelkonstrukciók, különösen az Otthon Start Program, ugyanakkor javíthatják a finanszírozási lehetőségeket az első lakásukat vásárlók számára” – mondta Dr. Nagy Gyula, az MBH Csoporthoz tartozó MBH Jelzálogbank vezérigazgatója.

Az elemzés szerint a gyermekvállalás nélkül vásárló fiatalok esetében a kedvezményes kamatok részben ellensúlyozhatják az elmúlt évek áremelkedésének hatását. A családot tervezők számára pedig további támogatási elemek – például a CSOK Plusz, a babaváróhitel vagy az illetékkedvezmény – is elérhetők lehetnek, ami tovább növelheti a lakásvásárlási esélyeket.

Az áremelkedés országos jelenség volt, ugyanakkor településtípusonként és régiónként eltérő mértékben jelentkezett.

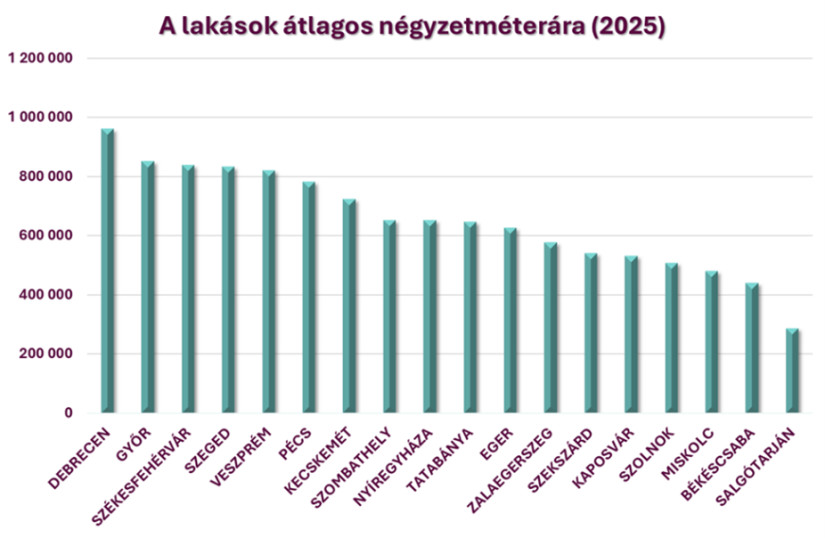

A 2025-ös adatok szerint a vármegyeszékhelyek közül Debrecenben volt a legmagasabb az átlagos négyzetméterár, amely meghaladta a 900 ezer forintot. Győrben, Székesfehérváron, Szegeden és Veszprémben szintén 800 ezer forint feletti árszint volt jellemző. Ezzel szemben Salgótarjánban 300 ezer forint alatt maradt az átlagos négyzetméterár, míg Miskolcon és Békéscsabán 400–500 ezer forint közötti árak voltak.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

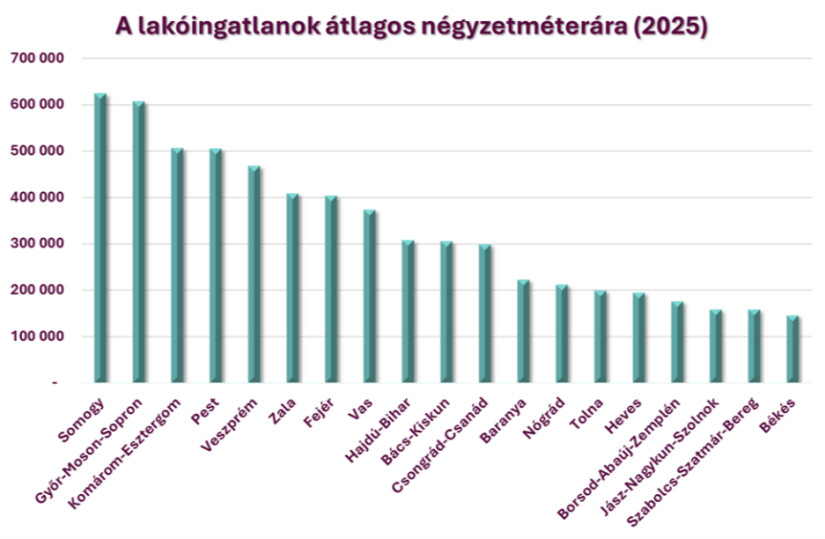

A vármegyék között is eltérések láthatók: Somogyban és Győr-Moson-Sopronban a nem megyeszékhelyi településeken is 600 ezer forint felett alakult az átlagos négyzetméterár, miközben több keleti vármegyében – például Békésben, Szabolcs-Szatmár-Beregben, Jász-Nagykun-Szolnokban vagy Borsod-Abaúj-Zemplénben – nem érte el a 200 ezer forintot.

A jelentős árkülönbségek miatt az Otthon Start Program hatása térségenként eltérő képet mutat. A jelentős árkülönbségek miatt az Otthon Start Program hatása térségenként eltérő képet mutat. Budapesten lényegesen magasabb árakkal lehet találkozni, az 5. kerületben az átlagos négyzetméterár átlépte az 1,6 millió forintot 2025-ben, a 2., 12., 1. és 11. kerületek esetében nagyon közel mozgott az Otthon Start hitel feltételül szabott 1,5 millió forintos határához, de még a 13., 9. és 6. kerületekben is, ahol az átlagárak 1,3 és 1,4 millió forint között mozogtak, az ingatlanok jelentős része 1,5 millió forint feletti négyzetméteráron cserélt gazdát.

A vidéki lakáspiacon az Otthon Start hitellel történő lakásvásárlás az esetek nagy részében nem ütközik a feltételekbe, mivel a négyzetméterárak az ingatlanok jelentős részénél az értékhatár alatt alakulnak, az átlagos árszintek pedig 100 millió, illetve házak esetében bőven 150 millió forint alatt maradnak.

Megfelelő jövedelem és önerő mellett az ország számos részén akár 100 négyzetméter feletti ingatlanok finanszírozása is elérhető lehet, míg a babaváróhitellel vagy más támogatott konstrukciókkal kombinálva nagyobb alapterületű lakások megvásárlása is reális alternatívát jelenthet, még a magasabb árszintű vármegyékben is.

Az MBH Jelzálogbank szakértői szerint a támogatott konstrukciók a következő időszakban is érdemi szerepet játszhatnak a lakáspiaci kereslet és a hitelpiaci aktivitás alakulásában. Ugyanakkor ezek hatása területenként, jövedelmi helyzetenként és ingatlantípusonként eltérően érvényesülhet.

A Duna tartósan alacsony budapesti vízállása ellenére sincs veszélyben a főváros ivóvízellátása.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Az Európai Unió pénzügyminiszterei várhatóan ma hagyják jóvá a felülvizsgált magyar helyreállítási tervet, ami megnyithatja az utat a közel négy éve befagyasztott, tízmilliárd eurós uniós...

Miközben a fővárosi piac látványosan lassult, egyes megyékben élénkülés tapasztalható.

Nyár végén több mint hárommilliárd forintos, saját forrásból megvalósuló felújítás kezdődik a Széchenyi Gyógyfürdőben.

Szinte minden ügyünket az interneten intézzük. De vajon tényleg biztonságban vagyunk online? Mutatjuk!

Hiába a rekordalacsony vízállás, a Velencei-tó környéki ingatlanárak nem estek vissza.

Mérsékelt élénküléssel, de élesen kettéváló keresleti trendekkel indult a nyári szezon a dél-alföldi régió üdülőövezeteiben.

A kormány ma 13 órától ismét kormányszóvivői tájékoztatót tart.

A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

Mikor ideális megházasodni? Mikor érdemes először saját lakást vásárolni? És létezik-e egyáltalán olyan életkor, amikor már „késő” új fejezetet nyitni az életben? Mutatjuk!

A súlyos aszály már a korábban állandó vízhozamú hegyvidéki patakokat is kiszárítja Magyarországon, ennek egyik drámai példája a börzsönyi Morgó-patak

Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

Szombatig tart a társadalmi egyeztetés arról a kormányzati javaslatról, amely a vármegyéket ismét megyékre, a főispánokat pedig kormánymegbízottakra nevezné át.

Elszámoláshoz kötné a 100 ezer forintos iskolakezdési támogatást Pilis polgármestere.

Bár a kínálat országosan enyhén szűkült, az árak tovább emelkedtek, így a megyei jogú városok többségében a négyzetméterárak már átlépték az egymillió forintos határt.

A tolvajokat térfigyelő kamerák segítségével azonosították és követték nyomon, az eltulajdonított holmikat pedig visszaadták a tulajdonosnak.

Ezen a héten az ország tizenegy vármegyéjének 151 településén, valamint két budapesti kerületben folytatódik a földi kémiai szúnyoggyérítés.

Bár 40 fokos rendkívüli forróságra nem kell számítani, a hőmérséklet ismét 32–37 fokig emelkedik, és országos csapadék sem várható az elkövetkező időszakban.

A dél-magyarországi térség piacát a nagyszabású ipari beruházások, az új egyensúlyt kereső lakáspiac, illetve az ipari és logisztikai ingatlanok iránti érdeklődés határozza meg.

A meghiúsult rákosrendezői mini-Dubaj-beruházás miatt kiürített egykori MÁV-lakásokat tömegesen lepték el az önkényes lakásfoglalók

Változékony időre számíthatunk ma: a napsütéses időszakokat felhősödés, valamint elszórt záporok és zivatarok szakítják meg, miközben a nappali csúcshőmérséklet 26 és 31 fok között alakul.

Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.