Sokan csak a nyugdíj igénylésekor szembesülnek azzal, hogy hiányoznak a szolgálati időre vagy a korábbi keresetekre vonatkozó adatok, ami akár a nyugdíj összegét is befolyásolhatja.

Régóta hallhatjuk, hogy Magyarországon a nyugdíjrendszer átfogó reformra szorul. Ha azonban nem szeretnénk az államra várni, tőle függeni, akkor gyakorlatilag az előtakarékoskodás az egyetlen út, hogy ne legyen a megélhetésünk mindennapi probléma időskorunkra. Cikksorozatunk első részében megmutatjuk, hogy védheted ki a leghatékonyabban az időskori elszegényedést.

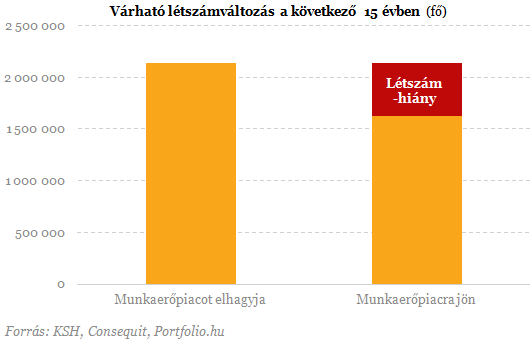

Az elmúlt hetekben több hazai felmérés is készült arról, hogy mire számíthatunk nyugdíjas éveinkre. Az egyik legmegdöbbentőbb becslés szerint a következő 15 évben több, mint kétmillióan mennek nyugdíjba, miközben a munkaerőpiacra csupán 1,6 millióan lépnek ki. Ez azt jelenti, hogy sokat romlik az aktív keresők és a nyugdíjasok aránya, hatalmas terhet téve ezzel az állami nyugdíjrendszerre.

5+1 tipp: így lehet neked is magasabb nyugdíjad

A nyugdíjcsapda kikerülésére gyakorlatilag egyetlen biztos megoldás létezik, az öngondoskodás. A képlet egyszerű: minél többen takarékoskodnának nyugdíjas éveikre, annál inkább elkerülhető lenne, hogy az állam tovább emelje a nyugdíjkorhatárt, vagy más drasztikus lépést tegyen a rendszer stabilizálásának érdekében.

Gyakran feltett kérdés, hogy az ÖNKÉNTES NYUGDÍJPÉNZTÁR, A NYUGDÍJBIZTOSÍTÁS, ÉS A NYUGDÍJELŐTAKARÉKOSSÁGI-SZÁMLA közül melyik a legjobb választás. Ez szinte minden esetben különbözik, hiszen sok ember, sokféle elvárást támaszt a megtakarításai felé. Sorozatunk első részében az önkéntes nyugdíjpénztárról (ÖNYP) lesz szó.

A pénztárba beléphetünk levélben és személyesen, de van olyan, ahol online is csatlakozhatunk, tehát nem kell messzire mennünk, ha el szeretnénk indítani a megtakarításunkat. Emellett az önkéntes nyugdíjpénztárak értékesítésére gyakran bankfiókok és biztosításközvetítő cégek is jogosultak, így rajtuk keresztül is köthetünk ilyen típusú szerződést.

Miért az ÖNYP a legnépszerűbb nyugdíj-előtakarékossági forma?

Nem véletlenül kedvelik annyian az ÖNYP-t, hiszen minden befizetés után 20 százalékos adójóváírást érvényesíthetünk. 150 ezer forintig élhetünk ezzel, azaz akár 750 ezer forintot is befizethetünk évente a pénztárunkba, így maximálisan kihasználva a kedvezményt. Arra érdemes figyelni, hogy a többi nyugdíjcélú megtakarítás adókedvezményei ÖSSZEFÜGGNEK a nyugdíjpénztáréval.

A számunkra legkedvezőbb nyugdíjpénztárt leginkább a költségek alapján tudjuk kiválasztani. Minden szolgáltató meghatároz egy minimális tagdíjat (nagyjából kettőezer és ötezer forint között), amit minden hónapban kötelező befizetni. Ha ezt nem tudjuk teljesíteni, akkor a pénztár a költségeit a hozamból fedezi, de semmi esetre sem nyúlhat a befizetett összeghez (erről bővebben a keretes írásunkban foglalkozunk).

Ilyen esetben a minimálisan meghatározott díjra eső költségeket vonja le a pénztár. Egyébként a minimum díj fizetése esetén elég magasak a költségek, ezért érdemes minél többet befizetni, így csökkentve az arányos költségeket.

A másik lényeges költségelem a vagyonkezelés költsége, ami a hozamokban bújtatva jelenik meg. Így ezek a költségek kevésbé átláthatóak, érdemes a hozamok összehasonlítását, mint szempontot mérlegelni a választásunknál.

A hozamok az ÖNYP esetében ugyanis úgynevezett választható portfólióból származnak. Ezek közül kiválaszthatjuk a nekünk legmegfelelőbbet aszerint, hogy mekkora kockázatot szeretnénk vállalni. Ettől kezdve nem kell foglalkozni a portfóliónkkal, ezt megteszi helyettünk a vagyonkezelő.

Hogy jutunk hozzá a pénzünkhöz?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

További előny, hogy ha nyugdíjcélra vesszük fel a pénzünket, akkor kamatadó és egészségügyi hozzájárulás (EHO) mentességet kapunk, így teljes hozamunkhoz hozzájutunk. Lehetőség van korábban is hozzájutni a hozamunkhoz, ilyenkor több lehetőség áll fenn. Ha csak a hozamot vesszük fel, akkor a várokozási idő leteltével (10 év) személyi jövedelemadó (SZJA) és EHO mentesen juthatunk pénzhez. Lényeges, hogy ebben az esetben (a 2008 utáni befizetéseknél) az adott befizetést nézi a pénztár, nem a szerződés elindításának időpontját.

Amennyiben a befizetett tőkéhez is hozzányúlunk, akkor a tőkerész után 16 százalék SZJA, és 27 százalék EHO vonzata van. Ez utóbbit az adóbevalláson fel is kell tüntetni, illetve be kell fizetni az adóhatóságnak, a szolgáltató nem teszi meg helyettünk. A tízedik év után a tőke SZJA és EHO köteles része évente 10 százalékkal csökken, így a 21. év után adó- és járulékmentesen juthatunk megtakarításunkhoz, akkor is, ha nem nyugdíjcélra használjuk fel. Lényeges, hogy itt is az egyéni befizetéseket vizsgálja a pénztár.

Elfogyott a nyugdíjpénz: 16 milliárd maradt a 3 ezerből

Az ÖNYP esetében mindenképpen érdemes hosszú távra tervezni, mert a tízéves várakozási idő után juthatunk a pénzünkhöz. Ezzel is a hosszútávú gondolkodásra ösztönöz az állam.

Érdemes szem előtt tartani, hogy az egyéni igények és élethelyzetek eltérhetnek, így mindenképpen kérjük ki tanácsadó véleményét a döntésünk előtt. Arra figyeljünk, hogy bármelyik nyugdíjcélú megtakarítást választjuk, hosszú távra, évtizedekre kiható döntést hozunk. Alapvetően három eset van, amikor az ÖNYP a legjobb választás a cikkünk elején említett nyugdíj-előtakarékossági formák közül.

Az első eset, ha nyugdíjra szeretnénk félretenni, de még nincs ilyen célú megtakarításunk. Ebben az esetben az ÖNYP lehet a legjobb megoldás, mert a pénzhez jutás szempontjából (a 2008-as szigorítás ellenére) rugalmas konstrukcióról van szó.

Akkor is ez a legjobb választás, ha nem vagyunk biztosak abban, hogy stabilan tudjuk fizetni a megtakarításunkat. A rugalmasan változtatható havi befizetéseknek köszönhetően jövedelmünkhöz igazíthatjuk megtakarításunkat. Nyílvánvalóan nem látjuk 10-15 évre előre a pénzügyi jövőnket, de az ÖNYP-vel legrosszabb esetben is visszakapjuk a befizetett pénzünket.

Jó választás az ÖNYP akkor is, ha semmilyen szinten nem szeretnénk foglalkozni a befektetésünkkel, csupán egy portfóliót választhatunk, amit - ha mi nem akarunk ezzel bajlódni - megtesz helyettünk a szolgáltató. A nyugdíjpénztár a vagyonkezelést teljes mértékben magára vállalja, nekünk akár 20-30 évig (vagy nyugdíjunk eléréséig) nem kell foglalkoznunk vele.

Sokan csak a nyugdíj igénylésekor szembesülnek azzal, hogy hiányoznak a szolgálati időre vagy a korábbi keresetekre vonatkozó adatok, ami akár a nyugdíj összegét is befolyásolhatja.

Mi a teendő, ha eltűnik egy hozzátartozónk? Mikor merülhet fel az eltűntté vagy halottá nyilvánítás? Összeggyűjtöttük, amiket ezekről a nehéz kérdéswekről tudni kell.

A nők átlagos keresete Magyarországon továbbra is elmarad a férfiakétól, ami hosszú távon a nyugdíjakban is jelentős különbségeket eredményezhet.

Egy friss felmérés szerint a magyar idősek leginkább a betegségektől, a demenciától és az anyagi gondoktól tartanak.

Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.