A családok többféle beiskolázási támogatást is igénybe vehetnek 2026-ban, köztük a Tisza-kormány új, 100 ezer forintos, rászorultsági alapú juttatását.

Év elejétől az állam még több lehetőséget ad arra, hogy kiválthassuk, vagy kiegészíthessük a nehézkesen működő központi nyugdíjrendszert.

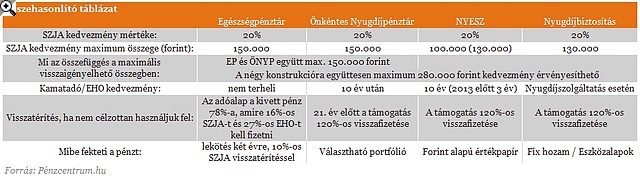

A nyugdíj célú előtakarékosság mellett az egészségügyi célra való megtakarítást is támogatja az állam az egészségpénztárakon keresztül. Az előbbieket három részre oszthatjuk, önkéntes nyugdíjpénztárakra, nyugdíj-előtakarékossági számlára, és nyugdíjbiztosításra. Mind a négy konstrukció esetében a személyi jövedelemadóból lehet érvényesíteni a kedvezményt, a befizetett összeg húsz százalékáig.

A két fő különbség az, hogy milyen befektetés van a termék mögött, és, hogy milyen feltételekkel juthatunk hozzá a pénzünkhöz. A legjobb választás a pénzhez jutás szempontjából az egészségpénztár, ahol a befizetés után szinte azonnal felhasználható az egyenleg. A nyugdíj célú konstrukciókat akkor érdemes választani, ha az összeget nyugdíjra fordítjuk, ellenkező esetben vissza kell fizetni a jóváírás 120 százalékát (kivétel Önkéntes Nyugdíjpénztár 21 év után).

Az egészségpénztári befizetést elsősorban gyógyszerek kifizetésére ajánlják, azonban magánvizsgálatra, sportolással kapcsolatos kiadásokra és még számtalan egészségügyi szolgáltatásra, betegséggel kapcsolatos kezelés kifizetésére felhasználhatjuk. Az elsődleges szempont a pénztár kiválasztásakor az, hogy milyen partnerei vanna, és azok milyen akciókat biztosítanak. További érv az egészségpénztár mellett, hogy év elejétől az éves adójóváírás mértékét 100 ezer forintról 150 ezer forintra emelték, így a teljes pénztárban érvényesíthető jóváírásunk származhat egészségpénztárból.

5+1 TIPP: ÍGY LEHET NEKED IS MAGASABB NYUGDÍJAD - KATTINTS!

Az önkéntes nyugdíjpénztár (ÖNYP) ugyanis az adójóváírás szempontjából egy kalap alá vehető az egészségpénztárral, együttesen a kettővel évente 150 ezer forintig élhetünk, amiből a nyugdíjcélú jóváírást 150 ezer forintig érvényesíthetjük. Az ÖNYP esetében a befektetés mögött portfóliók találhatók, amelyek között a váltás csak maximum évente javasolt a költségek és a váltás hosszúsága miatt. A portfóliók összetett befektetési politikát folytatnak, tehát nekünk nem kell foglalkoznunk a kezelésével, elég, ha évente beszélünk a személyes kapcsolattartónkkal.

Kattints a táblázatra a nagyításhoz!

Ha viszont saját kezünkben szeretnénk tudni pénzügyeink kezelését, akkor a legjobb megoldás egy nyugdíj-előtakarékossági számla (NYESZ) nyitása. Itt ugyanis saját magunk dönthetünk tranzakcióinkról, azaz vásárolhatunk forint alapú, Európában kibocsátott értékpapírt (részvényt, kötvényt, befektetési alapot stb.). A kínálat azonban a szolgáltatónként eltérő. A NYESZ esetében az éves adókedvezmény mértéke 100 ezer forintig terjedhet (a 2020-ig nyugdíjkorhatárt elérők esetében 130 ezerig).

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

GYES, GYED: ÍGY KAPHATNAK SOKKAL TÖBB PÉNZT A CSALÁDOK - KATTINTS!

Ha szeretnénk valamennyire kézben tartani a pénzügyeinket, de nem vagyunk pénzügyi szakértők, vagy nincs rá időnk, akkor köztes megoldás lehet nyugdíjbiztosítás kötése. Ebben az esetben kettő típusú terméket ajánlanak a biztosítók. Az egyik egy fix hozamot biztosító, míg a másik mögöttes eszközalapokat kínáló konstrukció. Az első esetén mai értéken számolva kb. a befizetett összeget kapjuk készhez (plusz a jóváírás és kamatai). A másiknál viszont az eszközalapok teljesítménye alapján várható összeget kapjuk meg járadékként (a jóváírás természetesen itt is jár, hozammal együtt). A jóváírás mértéke a nyugdíjbiztosítás esetén évente 130 ezer forintig terjedhet függetlenül más megtakarításunk mértékétől.

A családok többféle beiskolázási támogatást is igénybe vehetnek 2026-ban, köztük a Tisza-kormány új, 100 ezer forintos, rászorultsági alapú juttatását.

Több támogatástípus is segíthet azoknak a családoknak, akiknek az iskolakezdés nagy anyagi terhet jelent. Mutatjuk, mik a beiskolázási támogatás 2026-os lehetőségei.

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Bár 2026 első negyedévében tovább nőtt az önkéntes nyugdíjpénztári tagok száma, a kezelt vagyon stagnálása miatt az egy főre jutó átlagos megtakarítás enyhén csökkent.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.