Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

Furcsa szó az öngondoskodás egy óriásra nőtt jóléti államban, ahol az áfa 27, az összes nyugdíjjárulék 34 százalék és nyugdíjat is külön biztosok védik a karvalytőkétől. Mégis rengetegen érzik fontosnak, hogy megtakarítsanak jövőjükre. Az állam viszont itt is jelen van, gyengéden vezeti kezünket és tereli megtakarításainkat az a hosszú évek alatt formálódott támogatási rendszerrel. Olyan érzése van ilyenkor az embernek, hogy ez legalább egy esély arra, hogy visszakapjon valamit abból, amit befizetett az országunk javára.

Az öngondoskodást kezdő 24-25 éves, az öngondoskodást éppen csak most kezdő korosztály jellemző már nem vágyik mindennél jobban arra, hogy munkás éveit minél hamarabb letudva nyugdíjba vonuljon. A szociális háló sosem volt sérthetetlen, de már ennek az érzete sincs meg senkiben. Megtakarítani kell, ha már az állam támogat (saját adóforintunkból) használjuk ki ezt a legjobban, így takarékoskodhatunk lakáscélra, öregkorra.

Kezdjük a lakástakarékokkal, ami annyira kézenfekvő, főleg itthon. Sem bérlakás szabályozás, sem igazán igényes bérlakások, ezért lesz mindenkinek fő célja a lakásvásárlás. Három lakástakarék is keresi ügyfeleit, ezeket nem is kell részleteznünk az eddigi elemzéseink és összehasonlításaink még most is megállják a helyüket. Csak általánosan: a ltp(lakástakarék-pénztár) megtakarítási időszakban az éves befizetések után 30 százalékos, de személyenként maximum évi 72 000 Ft. összegű, vissza nem térítendő állami támogatás jár. A megtakarítási összeg után járó kamat adó- és járulékmentes. Az állami támogatás kizárólag lakáscélú felhasználás, továbbá minimum négy, maximum tíz éves elő-takarékosság esetén vehető igénybe. Kedvezményes hitellel együtt akár 8 millió forint körüli összeghez is juthatunk így.

Elamzés: jobb lehet az új lakáskassza? >> Kattints! <<

Babakötvény az ltp-vel szemben megkülönbözteti a rászorulókat. Mindenkinek jár ugyan kezdeti 42 500 forint állami támogatás, de ezt még kétszer kiegészíti az állam hátrányos helyzetű gyerekek esetén, állami gondozottaknál. A szülők ezt kiegészítő megtakarításait is jutalmazza államunk, 10 százalékos kiegészítés jár a befizetésekre (maximum évi 6 ezer forint, rászorultaknál 12). Kérdés ennél a pontnál csak az, hogy a rászorulók miként használhatják ki a duplájára növelt maximális támogatási összeget, hisz épp ők nem tudnak majd kiegészítő befizetést tenni a számlára. Mindenesetre az állam a gyerek 18 éves korág fizeti ezt az összeget, így évi 60 ezer forintot megérhet addig a családoknak, de valószínűleg többet az alacsony kamatok miatt nem!

Az 1996-ban létrejött egészségpénztárak sikere vagy az egészségügyi ellátás fricskája, vagy csak annak a jele, hogy mennyire könnyen és hamar felismerik az emberek az adójóváírásokban rejlő lehetőségeket. Jelenleg taglétszámuk már majdnem eléri az 1 milliót, sőt az egészségpénztáron keresztül szolgáltatásra jogosultak száma megközelíti a 2 millió főt is, azaz a magyar lakosság közel 20 százalékát. Az éves viszonylatban igénybe vett szolgáltatások értéke több mint 50 milliárd forint valamint az elmúlt évek alatt az egészségpénztárak által felhalmozott összvagyon is meghaladja az 50 milliárd forintot.

Jellemzően a pénztárakat 3 csoportba sorolhatjuk funkcióik szerint. Az első csoportba a munkáltatók által létrehozott, a második csoportba a banki és biztosítói hátterű, míg a harmadik kategóriába a szolgáltatók csoportja által alapított non profit szervezetek sorolódnak.Az egyéni befizetések esetében önkéntes pénztári megtakarításokkal egyező mértékű, maximum 20 százalékos SZJA jóváírás jár az egészségpénztári számlára. Munkáltatói Cafeteria befizetés esetében a maximális limit ugyanakkor a minimálbér 30 százaléka, 2011 januárjától pedig minden munkáltatói befizetés plusz 19,04 százalékos adóval terhelt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

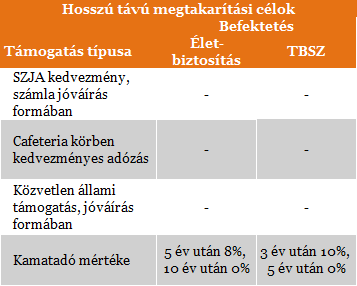

A tartós Bbfektetési számla (tbsz) inkább egy befektetési forma, mintsem szó szerinti öngondoskodási lehetőség. Nincs állami támogatás sem, de hosszútávon megszabadulhatunk a 16 százalékos adókötelezettségtől, ami egyébként a befektetéseinket terheli. Hasonló célt szolgálhatnak a befektetési célú életbiztosítások, bár ez már nem 5 (tbsz), hanem 10 év után nyújtanak teljes adómentességet.

Elemzés: van felesleges 25 ezred, fektesd be adómentesen >> Kattints!<<

Elemzés: bukta helyett kaszálj: csábító bónuszok az életbiztosításokban >> Kattints!<<

Az Öngondoskodási Munkacsoport vezetője Gergely Károly szerint a befektetési életbiztosításokat nagyban terhelő kezdő járulékos költségek miatt a szakma indokoltan gondolja úgy, hogy kisebb állami támogatás jár ezen befektetési formának.

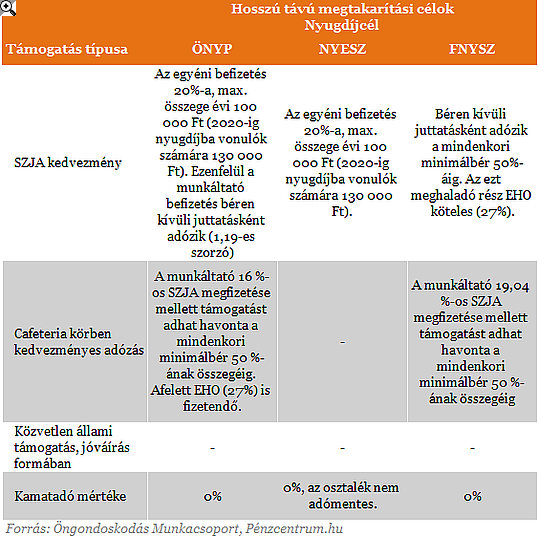

Elérkeztünk tényleges nyugdíjcélú megtakarításokhoz, az önkéntes nyugdíjpénztár (önyp), nyugdíj-előtakarékossági számla (nyesz) és a viszonylag még ritka foglalkoztatói nyugdíjszolgáltató (fnysz). Mindhárom megtakarítási forma elsődleges célja az öregkori ellátás biztosítása, a már befizetett 34 százalékos járulék kiegészítése. Az összes kifejezetten nyugdíjcélú megtakarítás esetén jár a kamatadó mentesség, a nyesz és az önypesetén szja kedvezmény is igénybe vehető, önyp-nél még Cafeterian belüli kedvezményes adózás is van, ez a kedvezmény él a fnysz esetében is.

A megtakarítási célunk meghatározása után a táblázatokat áttekintve eldönthetjük, hogy melyik megtakarítási forma a legkedvezőbb számunkra. Figyeljünk a befektetések időtávjára és a befizetések gyakoriságára, ezek alapján tervezzük meg, hogy milyen eszközöket választunk jövőnk megalapozására, vagy a legnagyobb adókedvezmény elérése érdekében. A nyugdíjcélú megtakarításoknál általában a nyugdíjba vonulás időpontja a megtakarítási időszak vége, önyp-hez már 10 év várakozási idő után is hozzáférhetünk. A befektetési célú tbsz és biztosítás esetén érdemes a teljes adókedvezmény megszerzéséig szükséges idővel számolni.

Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A nyugdíjpénztárak ajánlatai jelentősen eltérnek hozam és TKM tekintetében, így a megfelelő pénztár kiválasztása kulcsfontosságú lehet.

Tovább emelkedett mind a nyugdíj-, mind az egészségkasszák vagyona a második negyedévben.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.