A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

Év elejétől az állam még több lehetőséget ad arra, hogy kiválthassuk, vagy kiegészíthessük a nehézkesen működő központi nyugdíjrendszert.

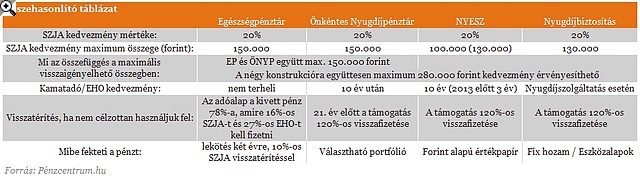

A nyugdíj célú előtakarékosság mellett az egészségügyi célra való megtakarítást is támogatja az állam az egészségpénztárakon keresztül. Az előbbieket három részre oszthatjuk, önkéntes nyugdíjpénztárakra, nyugdíj-előtakarékossági számlára, és nyugdíjbiztosításra. Mind a négy konstrukció esetében a személyi jövedelemadóból lehet érvényesíteni a kedvezményt, a befizetett összeg húsz százalékáig.

A két fő különbség az, hogy milyen befektetés van a termék mögött, és, hogy milyen feltételekkel juthatunk hozzá a pénzünkhöz. A legjobb választás a pénzhez jutás szempontjából az egészségpénztár, ahol a befizetés után szinte azonnal felhasználható az egyenleg. A nyugdíj célú konstrukciókat akkor érdemes választani, ha az összeget nyugdíjra fordítjuk, ellenkező esetben vissza kell fizetni a jóváírás 120 százalékát (kivétel Önkéntes Nyugdíjpénztár 21 év után).

Az egészségpénztári befizetést elsősorban gyógyszerek kifizetésére ajánlják, azonban magánvizsgálatra, sportolással kapcsolatos kiadásokra és még számtalan egészségügyi szolgáltatásra, betegséggel kapcsolatos kezelés kifizetésére felhasználhatjuk. Az elsődleges szempont a pénztár kiválasztásakor az, hogy milyen partnerei vanna, és azok milyen akciókat biztosítanak. További érv az egészségpénztár mellett, hogy év elejétől az éves adójóváírás mértékét 100 ezer forintról 150 ezer forintra emelték, így a teljes pénztárban érvényesíthető jóváírásunk származhat egészségpénztárból.

5+1 TIPP: ÍGY LEHET NEKED IS MAGASABB NYUGDÍJAD - KATTINTS!

Az önkéntes nyugdíjpénztár (ÖNYP) ugyanis az adójóváírás szempontjából egy kalap alá vehető az egészségpénztárral, együttesen a kettővel évente 150 ezer forintig élhetünk, amiből a nyugdíjcélú jóváírást 150 ezer forintig érvényesíthetjük. Az ÖNYP esetében a befektetés mögött portfóliók találhatók, amelyek között a váltás csak maximum évente javasolt a költségek és a váltás hosszúsága miatt. A portfóliók összetett befektetési politikát folytatnak, tehát nekünk nem kell foglalkoznunk a kezelésével, elég, ha évente beszélünk a személyes kapcsolattartónkkal.

Kattints a táblázatra a nagyításhoz!

Ha viszont saját kezünkben szeretnénk tudni pénzügyeink kezelését, akkor a legjobb megoldás egy nyugdíj-előtakarékossági számla (NYESZ) nyitása. Itt ugyanis saját magunk dönthetünk tranzakcióinkról, azaz vásárolhatunk forint alapú, Európában kibocsátott értékpapírt (részvényt, kötvényt, befektetési alapot stb.). A kínálat azonban a szolgáltatónként eltérő. A NYESZ esetében az éves adókedvezmény mértéke 100 ezer forintig terjedhet (a 2020-ig nyugdíjkorhatárt elérők esetében 130 ezerig).

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

GYES, GYED: ÍGY KAPHATNAK SOKKAL TÖBB PÉNZT A CSALÁDOK - KATTINTS!

Ha szeretnénk valamennyire kézben tartani a pénzügyeinket, de nem vagyunk pénzügyi szakértők, vagy nincs rá időnk, akkor köztes megoldás lehet nyugdíjbiztosítás kötése. Ebben az esetben kettő típusú terméket ajánlanak a biztosítók. Az egyik egy fix hozamot biztosító, míg a másik mögöttes eszközalapokat kínáló konstrukció. Az első esetén mai értéken számolva kb. a befizetett összeget kapjuk készhez (plusz a jóváírás és kamatai). A másiknál viszont az eszközalapok teljesítménye alapján várható összeget kapjuk meg járadékként (a jóváírás természetesen itt is jár, hozammal együtt). A jóváírás mértéke a nyugdíjbiztosítás esetén évente 130 ezer forintig terjedhet függetlenül más megtakarításunk mértékétől.

A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

Sokan éveken, akár évtizedeken keresztül gyűjtenek pénzt önkéntes nyugdíjpénztárban, de kevesen tudják, mi történik a megtakarításukkal haláluk után.

Amíg a fővárosban meghaladja a 311 ezer forintot a havi járandóság, addig Békés, Szabolcs-Szatmár-Bereg vagy Bács-Kiskun megyékben még a 235 ezret sem éri el az...

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát