Az OFAC június elejéig engedélyezte a Molnak a szerb olajcég felvásárlásáról szóló egyeztetéseket.

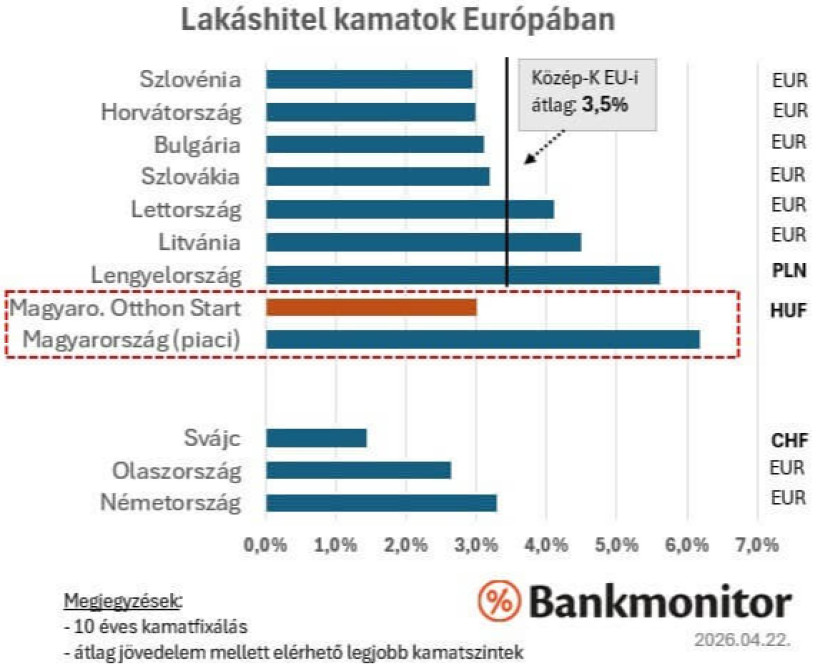

A magyar piaci lakáshitelkamat ma közel 3 százalékponttal magasabb a régiós átlagnál. Egy 30 millió forintos, 25 évre felvett hitelnél ez 14 millió forinttal több visszafizetést jelent a teljes futamidő alatt. A különbség nem véletlen: a régiós országok többsége euróban hitelez. Ha Magyarország hitelesen elindul az euró bevezetése felé, a példák azt mutatják, hogy már a tényleges csatlakozás előtt 2-3 évvel érzékelhetően csökkennek a kamatok – így reális cél, hogy 2029 környékére 4,5% körül legyen a magyar piaci lakáshitelkamat.

A Bankmonitor által összegyűjtött európai adatok egyértelmű képet adnak: a piaci alapú magyar lakáshitelkamat (kb. 6,2%) közel duplája a régiós átlagnak (3,5%). Szlovénia, Horvátország, Bulgária és Szlovákia 3% körüli kamatokon ad lakáshitelt, Németország és Olaszország is 3% alatt–körül hitelez. A magyar piaci szint csak a lengyelhez hasonlítható – de még a lengyel (5,6%) is alatta van a magyarnak.

Ez a kamatkülönbség a mindennapokban nagyon konkrétan jelenik meg. Egy átlagos magyar család, amely 30 millió forintos lakáshitelt vesz fel. Mindez 25 évre piaci kamattal összesen mintegy 14 millió forinttal magasabb visszafizetést eredményez, mint amennyibe egy azonos hitel egy régiós országban kerülne. Ez nagyjából egy átlagos magyar család 4-5 éves nettó jövedelme – pusztán azért, mert a kamatszintünk strukturálisan magasabb.

Az új magyar kormány gazdaságpolitikai programjának bejelentett sarokköve az euró bevezetése. A történelmi tapasztalatok egyértelműek: a csatlakozó országokban a kamatszintek már a tényleges bevezetést megelőző 2-3 évben jelentősen csökkenni kezdenek, amint a piac elhiszi, hogy a folyamat valóban megvalósul.

Ha 2031-32-es magyar euró-bevezetéssel számolunk, akkor – minden más változatlansága mellett, azonos nemzetközi kamatszintet feltételezve – 3 év múlva, 2029 környékén nagyjából 4,5% körüli magyar piaci lakáshitel-kamat reális forgatókönyv.

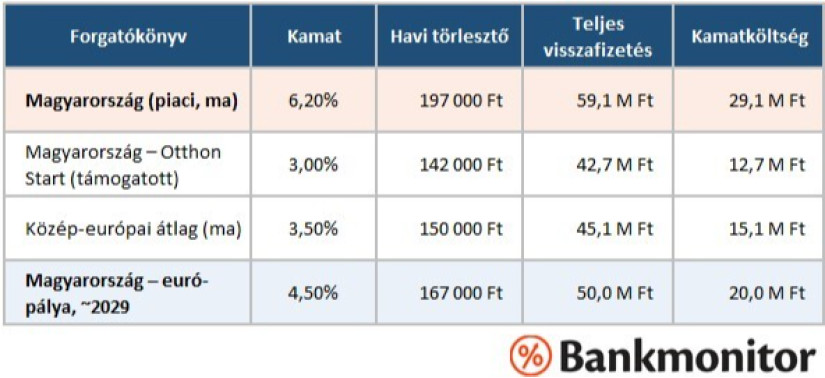

Az alábbi táblázatban négy forgatókönyvet hasonlítunk össze: a mai magyar piaci kamatot, a mai támogatott Otthon Start hitelt, a mai közép-európai átlagot, valamint a 2029-re várt magyar piaci szintet (euró-pálya). Minden számítás 30 millió Ft hitelösszeggel, 25 éves futamidővel, annuitásos törlesztéssel készült.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A szám beszédes: a mai piaci kamatszint mellett egy 30 milliós lakáshitel teljes költsége 59 millió Ft, miközben régiós átlagon 45 millió Ft lenne – a különbség közel 14 millió Ft.

Ha sikerül elérni a 2029-re prognosztizált 4,5%-os szintet, a visszafizetés 50 millió Ft körülire csökken, ami közel 9 millió Ft megtakarítás ma felvett hitelhez képest.

Az OFAC június elejéig engedélyezte a Molnak a szerb olajcég felvásárlásáról szóló egyeztetéseket.

Több város tűzoltói is a helyszínre siettek, miután kigyulladt egy pelletüzem Fejér vármegyében.

A hitelminősítő szerint az EU-s pénzek felszabadítása és a költségvetés helyzete is kulcskérdés lesz.

A Pénzcentrum 2026. május 23.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Teljes fordulatot vett az ügy: az új kabinet már nem akarja megszüntetni Magyarország tagságát a hágai bíróságban.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A szakértő szerint a várakozásokkal ellentétben nem lankad, sőt minden rekordot megdöntött a lakosság lakáscélú hitelfelvételi kedve.

A magyar bankrendszer stabil tőkehelyzete lehetővé tenné a jelenlegi hitelállomány megduplázását Varga Mihály szerint.

Áprilisban némileg lassult a hazai lakáspiaci forgalom a kora tavaszi lendülethez képest, a jelzáloghitelezés azonban továbbra is kiemelkedő számokat produkál.

Május 4-től módosítja a piaci kamatozású lakáshitelek kamatát hazánk egyik legnagyobb bankja.

Az euró bevezetésének kérdése a visegrádi térségben az elmúlt években új lendületet kapott, részben az inflációs sokkok, részben a geopolitikai bizonytalanságok miatt.

A hiteles euróbevezetési tervek és az egyensúlyjavító gazdaságpolitika folyamatosan csökkentheti a magyar eszközök kockázati felárát.

A korábbi slágertermék, az inflációkövető Prémium Magyar Állampapír (PMÁP) a pénzromlás drasztikus lassulásával elvesztette versenyképességét.

Július elsejével lejár a bankokra vonatkozó díjstop, így az OTP Bank is módosítja az árait.

Az MBH Befektetési Bank vezérigazgató-helyettese szerint nő a kockázatvállalási hajlandóság.

2026. július 1-től Szimeiszter Éva és Váradi István közösen vezetik a Rossmann Magyarországot.

Több mint energia – intelligens menedzsment, hogy ügyfeleik arra fókuszálhassanak, ami igazán számít