Fizetéscsökkentés, EU-s pénzek, rejtett milliárdok és új támogatások is szóba kerültek az interjúban.

Az építőipar szereplői egyszerre beszélnek válságról és lehetőségről: a szektor jelenlegi állapotát likviditási gondok, visszaeső megrendelések és kiszámíthatatlan szabályozási környezet terheli, miközben több területen már a kilábalás jelei is látszanak. A Portfolio Építőipar 2026 konferencia egyik legfontosabb üzenete az volt, hogy a problémák jelentős része strukturális: magas az importkitettség, alacsony a nemzetközi súly, és az ellátási láncok sérülékenyek. A piaci szereplők szerint a legnagyobb kockázatot nem is önmagában a kereslet hiánya, hanem a bizonytalanság jelenti, amely visszafogja a beruházásokat és növeli az árakat. A túlélés kulcsa rövid távon a költségkontroll, a partnerkapcsolatok erősítése és az új piacok keresése lehet, miközben hosszabb távon a digitalizáció és a technológiai innováció kínálhat kitörési pontot.

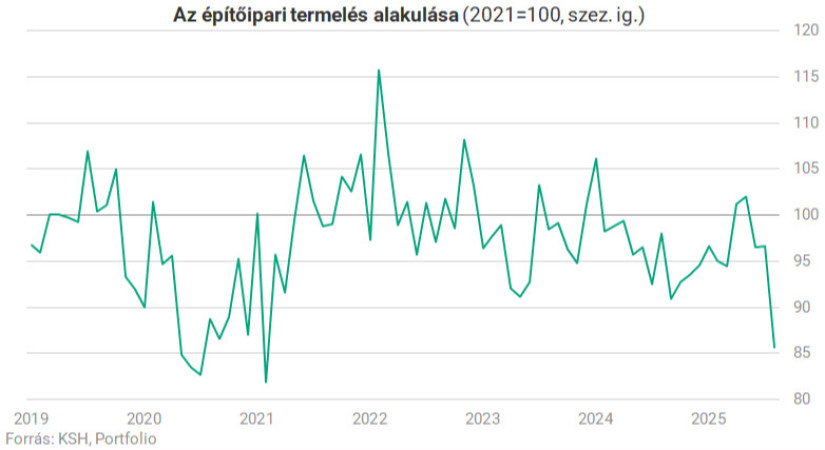

Súlyos visszaeséssel indította az évet a magyar építőipar: 2026 januárjában a termelés volumene a nyers adatok szerint 11,4 százalékkal, munkanaphatással kiigazítva 9,6 százalékkal maradt el az egy évvel korábbitól. Az épületek építése 9,6 százalékkal, az egyéb építményeké 14,5 százalékkal csökkent.

Havi alapon is romlott a teljesítmény, a kibocsátás 8,8 százalékkal maradt el a 2025. decemberi szinttől. Az egyéb építmények gyengélkedése mögött főként az út- és vasútépítés visszaesése áll, ahol a termelés 25,6 százalékkal csökkent éves alapon.

A szárnyaló évek után tehát sajnos a szűk évek időszaka érkezett meg a hazai építőipar számára, ráadásul a gazdaság jelenlegi állapota és a választások körüli bizonytalanság is további kérdéseket vetnek fel. A Portfolio Építőipar 2026 konferencián ezeket, és az ipart érintő további fontos és aktuális pénzügyi, üzleti, szabályozási, hatékonysági kérdéseket járták körül az iparág véleményvezérei.

Csepreghy Nándor, az Építési és Közlekedési Minisztérium parlamenti államtitkára nyitóelőadásában arról beszélt, hogy az elmúlt évtizedben jelentősen javultak a magyar építőipar tulajdonviszonyai, hiszen a tíz legnagyobb hazai vállalatból hét már magyar kézben van. Ugyanakkor komoly problémaként emelte ki, hogy az építőipari alapanyagok esetében az import aránya eléri az 50%-ot, ami rendkívül magas. Ez azt is jelenti, hogy minden Magyarországon megtermelt forint fele külföldre, jellemzően nyugat-európai szereplőkhöz áramlik vissza. Kiemelte, hogy Európai összevetésben a magyar építőipar súlya továbbra is alacsony: míg a nagy nyugat-európai országok két számjegyű részesedéssel bírnak, Magyarország hozzájárulása mindössze 1% az uniós termelékenységhez. Ráadásul az Európai Unióban 2026 januárjában csak átlagosan 2%-kal esett vissza az építőipari termelés az egy évvel korábbihoz képest, miközben Magyarországon 9,5%-os csökkenést regisztráltak.

A kormány mozgásterét az államtitkár négy fő területen határozta meg: közvetlen állami megrendelésekkel, keresletélénkítéssel, a lakossági szegmens támogatásával és a szabályozási környezet alakításával segítheti az ágazatot. A nemzetközi tapasztalatok – többek között az OECD elemzései – szerint is az állami beruházások, különösen az infrastruktúra-fejlesztések fontos szerepet játszanak a gazdasági ciklusok kisimításában.

Koji László, az ÉVOSZ elnöke az építőipar jelenlegi helyzetét súlyosnak írta le előadásában: a szektor jelentős likviditási problémákkal küzd, miközben a lánctartozás állománya már elérte a 300 milliárd forintot. A helyzetet tovább nehezíti, hogy gyakorlatilag eltűntek az állami megrendelések, pedig korábban ezek adták a piac egyik fő hajtóerejét.

Elmondta, hogy a cégek működését a megkérdezettek szerint leginkább a megrendelések hiánya, a kiszámíthatatlan szabályozás, valamint a tisztességtelen verseny akadályozza.

Hangsúlyozta, ha a lánctartozások tovább nőnek,

a második félévben piaci átrendeződés és konszolidáció jöhet, akár csődhullámmal és külföldi szereplők térnyerésével.

Mint mondta, a túlélés kulcsa a hatékonyságnövelésben várható, de ezt a megrendelők erős árérzékenysége korlátozza. A növekedés lehetséges támasza pedig a lakossági kereslet élénkülése lehet, különösen kedvező gazdasági környezet és támogatások mellett, miközben az importkitettség miatt az erős forint is segíthetné az ágazatot. A megkérdezettek szerint a versenyképesség javítását a cégek leginkább partnerkapcsolataik erősítésével, költségoptimalizálással, új piacok keresésével és a munkaerő képzésével érhetik el.

Borbély Gábor, a CBRE kutatási igazgatója előadásában az ingatlanpiac volt a középpontban. Elmondta, hogy az európai ingatlanbefektetési piac hangulata javulóban van, de továbbra is törékeny: a tavalyi 13%-os bővülést idén újabb 5–10%-os növekedés követheti, miközben az aktivitás még nem érte el a 2020-as szintet.

Arról is beszélt, hogy Közép-Európában Csehország vált a legerősebb piaccá, likviditásban gyakorlatilag utolérve Lengyelországot, míg Magyarország jóval kisebb volumennel, de növekvő pályán van. Hozzátette, a hazai piacon a növekedést elsősorban a lakóingatlan-fejlesztések hajtják, miközben más szegmensekben inkább átalakulás és funkcióváltás szükséges. Mint mondta, a befektetői érdeklődés középpontjában továbbra is a lakó- és ipari ingatlanok állnak, egyre erősebb fenntarthatósági fókusz mellett. Egy CBRE-kutatás szerint Európában 2022-ről 2026-ra a lakóingatlanok aránya az összes ingatlanbefektetésen belül 23%-ról 34%-ra nőtt.

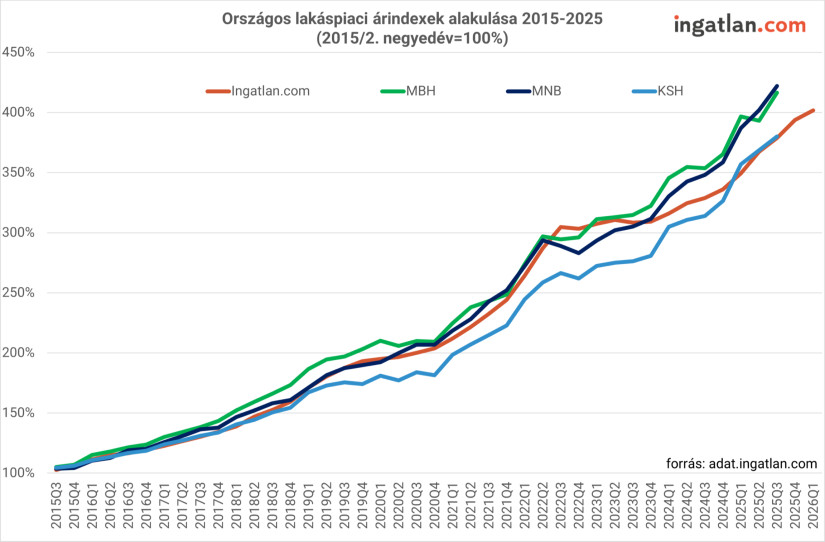

Eközben a budapesti ingatlanok értéknövekedése az elmúlt másfél évtizedben kiemelkedő volt, ami egyre inkább generációs problémává teszi a lakhatást. Az Eurostat adatai szerint 2010 és 2025 első negyedéve között Magyarországon 260%-kal nőttek az ingatlanárak, messze meghaladva ezzel az uniós átlagot.

Borbély Gábor arra is rámutatott, hogy az ipari-logisztikai szegmens szintén dinamikus, akár rekordközeli bővüléssel és egyre erősebb vidéki jelenléttel, miközben a piac földrajzilag is diverzifikálódik. Ezzel szemben a kiskereskedelmi ingatlanok alulértékeltek és visszafogott fejlesztési kedv jellemzi őket, az irodapiacon pedig kettős helyzet alakult ki: jelentős fejlesztések mellett kevés a szabad iroda. A hotelpiac pozitív kivétel, stabil növekedéssel és jelentős új kapacitásokkal, bár a túlfejlesztés kockázata már itt is megjelent.

A konferencia első panelbeszélgetésén a résztvevők egyetértettek abban, hogy az áremelkedések fő oka a kiszámíthatatlan környezetből fakadó kockázat. Járomi Judit, a Graboplast vezérigazgatója kiemelte, hogy a gyártók túlélésért küzdenek, kihasználatlan kapacitásokkal, miközben az exportpiacokra jutáshoz állami segítségre lenne szükség, és az alapanyagárak drasztikusan emelkedtek a közel-keleti konfliktus miatt. Megjegyezte, fontos kérdés számukra, hogy innováljanak, vagy halasszák el a beruházásokat, de ha elhalasztják, akkor nem lesznek versenyképesek.

Papp Gábor, a Stratos Magasépítő vezérigazgatója arról beszélt, hogy a bizonytalan finanszírozás és az elhúzódó engedélyezés miatt a projektek többsége nem valósul meg, ami létszámcsökkentéshez vezetett, ezért a hatékonyságot például AI-eszközökkel próbálják növelni. Derczó István, a Weinberg 93 Építő ügyvezető igazgatója az iparági összefogás, a hatékonyság és a folyamatos tanulás fontosságát hangsúlyozta, miközben rámutatott, hogy a régiós versenytársak jelentősen előrébb tartanak.

Uzsoki Máté, a SunDell lakásfejlesztő résztulajdonosa szerint továbbra is van kereslet a minőségi és fenntartható lakások iránt, de a magas finanszírozási költségek mind a fejlesztőket, mind a vásárlókat visszafogják, ezért a hatékonyságnövelés kulcskérdés. Szórády Csilla, az Újház vezérigazgatója a szektor ciklikusságát emelte ki, mint mondta,

egy hullámvasúton ül az ipar jelenleg, de nem tudják előre, hogy hol lesz a felfelé ívelő szakasz.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A beszélgetésben többször előkerült az árfolyam-ingadozás, a drága banki finanszírozás és a megrendelések visszaesése mint fő problémák. A szakmai konszenzus szerint az állam legfontosabb feladata a kiszámítható, stabil szabályozási környezet megteremtése lenne. A panel résztvevői úgy látják, hogy a túlélés és a fejlődés kulcsa egyszerre a hatékonyság növelése és a külső környezet stabilizálása.

A mérnöki kerekasztal résztvevői szerint a megrendelői elvárások gyorsan növekednek: egyszerre várnak gyorsabb kivitelezést, jobb minőséget és alacsonyabb költségeket, ami már a hagyományos működési modellek határait feszegeti. A „30–40–50%-os szabály” (rövidebb idő, kevesebb erőforrás, kisebb költség) jól mutatja ezt a nyomást, miközben a projektektől már nemcsak műszaki, hanem üzleti és versenyképességi értéket is elvárnak. A szakértők szerint valódi hatékonyságnövekedés csak akkor érhető el, ha a specializált tudást erős koordináció és tudatos technológiai stratégia fogja össze.

A sikerhez egyre fontosabb a komplex tudás és az új kompetenciák, beleértve a digitalizációt, a fenntarthatóságot és a „transzverzális” készségeket, mint a kommunikáció vagy a csapatmunka. A technológiai fejlesztéseknél ugyanakkor kerülni kell a stratégia nélküli digitalizációt, mert az könnyen többletterhet jelenthet valódi eredmények nélkül. Új szerepkörként megjelent az „AI architect”, aki képes hidat képezni az építőipar és a mesterséges intelligencia között, és a mindennapi folyamatokban kézzelfogható hatékonyságjavulást hozhat.

Egy másik panelbeszélgetésen, ahol a gépészet és technológia került a középpontba, résztvevők egyetértettek abban, hogy a hatékonyság kulcsa már a tervezési szakaszban dől el. Gyimesi Gergő, a Studio IN-EX stúdióvezetője hangsúlyozta, hogy a későbbi kompromisszumok elkerülése érdekében már az elején jól optimalizált megoldásokat kell kialakítani a tervezőasztalnál, ugyanakkor ezeknél gyakran nem műszaki, hanem pénzügyi szempontok dominálnak. Németh László, az ENSI Kft. alapítója és ügyvezető igazgatója szerint a digitalizációt és az AI-t sokszor túlértékelik, miközben a tervezési költségek alulreprezentáltak az építési folyamatban. Sabathiel Balázs, az ARKANCE Hungary cégvezetője úgy látja, hogy az AI körüli kezdeti hype lecsengett, és a valódi kihívás inkább az, hogy a külön-külön zajló digitalizációs törekvésekből hiányzik az átfogó koordináció és platformszemlélet, pedig ez teremtene valódi értéket.

A szakértők szerint az AI nem váltja ki a mérnököket, inkább döntéstámogató eszközként érdemes rá tekinteni,

miközben az eredményességre és a megfelelő eszközválasztásra kell helyezni a hangsúlyt. Gyimesi Gergő arra is felhívta a figyelmet, hogy a hatékonyság nem növelhető korlátlanul, Csipszer Zoltán pedig kiemelte, hogy fontos megőrizni a szakmai szerepek tisztaságát: a mérnök maradjon mérnök, az informatikus informatikus, miközben a meglévő eszközöket kell hatékonyan használni.

Egy következő panelbeszélgetésen az volt a központi kérdés, hogy reális cél-e ma Magyarországon a megfizethető lakhatás. Csikós Miklós, a Cordia műszaki igazgatója kiemelte, hogy a közbeszédben a drága lakásépítés gazdasági alapon kerül megközelítésre, de fontos a mérnöki szempontok figyelembe vétele is. Hozzátette, a lakásárakat elsősorban a kivitelezési költségek, másodsorban pedig a telekárak határozzák meg, különösen Budapesten. Wolf András, a Market Építő Zrt. műszaki vezérigazgató-helyettese hangsúlyozta, hogy a telekárak csökkentése és a tudatos állami-önkormányzati telekgazdálkodás nélkül nehéz áttörést elérni. Emellett a tudatos tervezés is meghatározó, amit sztenderdizálni is kell, a kivitelezés tekintetében pedig a technológiai folyamatokat kell rövidíteni.

Iski Tamás, a Bayer Construct tervezési üzletágvezetője a tervezés és kivitelezés integrált, iteratív megközelítését hangsúlyozta, amelyben az előregyártás és a gyárthatóság már a kezdetektől szerepet kap, akár jelentős időmegtakarítást eredményezve. Fehér Kálmán, a Pro-Solum Hungary Esztrich kereskedelmi vezetője a gyorsabb befejező technológiák szerepét emelte ki, amely felgyorsítja a munkafolyamatokat és csökkenti a késésekből adódó költségeket. A résztvevők egyetértettek abban, hogy az innováció nem feltétlenül az egyes elemek olcsóbbá tételét jelenti, hanem a teljes építési folyamat idő- és kockázatcsökkentését. Ez a rendszerszintű hatékonyságnövelés teremtheti meg a megfizethető lakásépítés feltételeit.

Egy újabb panelen az építőanyagár-emelkedési hullám került a középpontba. Tibor Dávid, a Masterplast elnöke és az ÉVOSZ alelnöke hangsúlyozta, hogy nem önmagában a háborús helyzet, hanem a globális szállítási és energetikai rendszerek sérülése okozza a legnagyobb problémát. Potos János, a Wienerberger kereskedelemért és marketingért felelős igazgatósági tagja kiemelte, hogy az energiaintenzív kerámiaipar különösen kitett a földgázáraknak, amelyek akár 30–40%-ban meghatározzák a költségeket, miközben a műanyag alapanyagoknál ellátási bizonytalanság is jelentkezik. Ritter Ádám, a Moratus Szerkezetépítő Kft. műszaki ügyvezető helyettese és a PREbeton Zrt. / Market Csoport igazgatósági tagja arra figyelmeztetett, hogy újra előállhat az anyaghiányos helyzet, miközben a kivitelezők nehezen tudják továbbhárítani a költségnövekedést.

Juhász Attila, az ÉVOSZ Magyar Építőanyag-kereskedelmi Tagozat elnöke és az Újház Zrt. igazgatóságának elnöke szerint bár az elmúlt évek inkább stabilak voltak, a mostani sokk hatásai hetekig-hónapokig velünk maradhatnak, és az ellátási láncok sérülése miatt tartós költségnövekedés is beépülhet a rendszerbe. A beszélgetés során Kiss Gábor, a Metrodom Kivitelező ügyvezető igazgatója és az IFK alelnöke arra is felhívta a figyelmet, hogy a kereslet alakulása, valamint például az 5%-os lakásáfa szabályozása is befolyásolja, mennyi áremelést lehet érvényesíteni. A jövőt illetően a résztvevők bizonytalanok maradtak: egyes jelek élénkülő keresletre utalnak, de ez nem feltétlenül jelent azonnali beruházásokat. A panel végkövetkeztetése szerint azok a szereplők kerülhetnek előnybe, akik most stabil áron és biztos ellátással tudnak építőanyaghoz jutni.

A globális trendekben is megmutatkozik az árrobbanás: egy amerikai elemzés szerint 2026 első két hónapjában az építőanyagok árszintje évesített alapon 12,6%-kal emelkedett, és 2025 februárjához képest éves viszonylatban 3,7%-os drágulást mértek.

Madár István, a Portfolio Csoport vezető elemzője előadásában átfogó makrogazdasági képet rajzolt a hazai építőipar kilátásairól. Az építőipar helyzetét Madár István ellentmondásosnak írta le: bár 2025 makroszinten a kilábalás évének tekinthető, a termelési adatok továbbra is visszaesést mutatnak. A lakásépítések historikus mélyponton vannak, kevés és drága lakás épül, és más épülettípusoknál sem látszik érdemi bővülés, miközben a szektort főként a gépberuházások tartották életben. Ugyanakkor nincs összeomlás: a volumenek nem zuhantak drámai szintre.

A következő években óvatos növekedés jöhet, amelyet az uniós források, az állami megrendelések, valamint a tőkeköltségek és energiaárak alakulása befolyásolhat. Bár a magyar gazdaság tartósan 4–5%-os növekedésre nem képes, az erős stagnálás időszaka véget érhet, és rövid távon akár látványos élénkülés is megjelenhet, még ha a bizalom egyelőre lakossági és üzleti részről gyenge is.

Az OECD-előrejelzés is óvatos kilátásokkal szolgál: 2025-re mindössze 0,3%-os GDP-növekedést vár Magyarországtól, 2026-ra pedig 1,9%-os élénkülést prognosztizál. Ez a lassú ütem összhangban van a szektor konzervatív várakozásaival.

A konferencia záró panelbeszélgetésén a résztvevők összességében óvatos optimizmussal értékelték az ágazat kilátásait. Scheer Sándor, a Market Építő Zrt. vezérigazgatója kiemelte, hogy az elmúlt másfél évtized kormányzati stratégiája jelentős megrendelésállományt és megerősödést hozott a hazai szereplőknek. Lánszki Regő, az Építési és Közlekedési Minisztérium építészeti államtitkára hangsúlyozta, hogy az építőipar GDP-arányos súlya jelentősen nőtt, és ma már meghatározó gazdasági pillér, miközben a hazai kivitelezők aránya is számottevően emelkedett. Hozzátette, hogy az uniós források kiesését alternatív finanszírozással igyekeznek pótolni, és egy több mint ezer projektből álló beruházási terv adhat hosszabb távú irányt. A résztvevők egyetértettek abban, hogy a választások után kulcsfontosságú a kiszámítható, stabil szabályozási környezet.

Kovács Tamás, a Szabadics Építőipari Zrt. elnöke a piaci verseny erősödését emelte ki, amely szerinte hatékonyabb működésre kényszeríti a szereplőket. Massányi Tibor, a DVM Group ügyvezető partnere arról beszélt, hogy a vállalatoknak a minőségi szolgáltatással és piaci alkalmazkodással kell értéket teremteniük. Balázs Attila, a Bayer Construct vezérigazgatója hangsúlyozta, hogy megfelelő kereslet esetén jelentősen növelhető lenne a lakásépítési volumen, akár az árak emelése nélkül is, különösen integrált működési modellel. A beszélgetés végén Scheer Sándor arra hívta fel a figyelmet, hogy az erős szabályozás és ellenőrzés fenntartása mellett a gazdasági átalakulások – például az autóipar és a turizmus fejlődése – új lehetőségeket teremthetnek az építőipar számára.

Fizetéscsökkentés, EU-s pénzek, rejtett milliárdok és új támogatások is szóba kerültek az interjúban.

A vállalat közleménye szerint a cél a baleset körülményeinek teljes feltárása.

Az új kormányfő több gazdasági és szociális intézkedést is belengetett első nagyinterjújában, köztük támogatásokat és uniós megállapodást.

A hatóságok büntetőeljárást indítottak a Mol olefingyárában történt pénteki üzemi baleset miatt, amelyben egy dolgozó életét vesztette.

A külügyminiszter arról beszélt, hogy az előző kormány korrupciója miatt Magyarország végleg elesett 2 milliárd eurónyi uniós forrástól.

Az OFAC június elejéig engedélyezte a Molnak a szerb olajcég felvásárlásáról szóló egyeztetéseket.

Több város tűzoltói is a helyszínre siettek, miután kigyulladt egy pelletüzem Fejér vármegyében.

A hitelminősítő szerint az EU-s pénzek felszabadítása és a költségvetés helyzete is kulcskérdés lesz.

Teljes fordulatot vett az ügy: az új kabinet már nem akarja megszüntetni Magyarország tagságát a hágai bíróságban.

Első ránézésre nem indult rosszul az év az építőiparban, de a számokat erősen torzítja egy óriásberuházás.

Már a NAV is vizsgálódik az NKA támogatásai miatt, miközben sorra függesztik fel a kulturális kifizetéseket.

Az euró árfolyama a reggel hat órakor jegyzett 358,97 forintról 358,54 forintra csökkent.

A BUX-ot a Mol húzta le, a vállalat tiszaújvárosi telephelyén pénteken reggel történt robbanás után jelentősebben esett a részvény árfolyama.

A MOL előzetes elemzése szerint az Olefin-1 egység egyik csővezetékében lévő szénhidrogének robbantak fel az egység reggeli újraindítása közben.

Az olajkészletekkel kapcsolatos aggodalmak továbbra is fennállnak, a Nemzetközi Energiaügynökség is figyelmeztetést adott ki.

A tárcavezető hangsúlyozta, hogy a minisztériumban első lépésként átfogó átvilágítást tartanak.

A beruházások volumene 2026 I. negyedévében a nyers adatok szerint 0,5%-kal elmaradt az előző év azonos időszakitól.

A részvénypiac napi forgalma 27 milliárd forint volt, a vezető papírok vegyesen teljesítettek.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben csütörtökön estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Magyarország csak akkor tud elmozdulni a magasabb hozzáadott értékű gazdaság felé, ha több jól képzett mérnököt és műszaki szakembert képez.

Varga Mihály szerint eredményesen működött az elmúlt több mint egy évben a Magyar Nemzeti Bank, miután ismét az alapfeladataira koncentrált.

Magyar Péter szerint jól haladnak a tárgyalások a Magyarországnak járó uniós forrásokról.

A 2025-ben mért 0,5 százalékos GDP-növekedés után az idén 1,4 százalékkal bővülhet a magyar gazdaság teljesítménye.

Az MBH Befektetési Bank vezérigazgató-helyettese szerint nő a kockázatvállalási hajlandóság.

2026. július 1-től Szimeiszter Éva és Váradi István közösen vezetik a Rossmann Magyarországot.

Több mint energia – intelligens menedzsment, hogy ügyfeleik arra fókuszálhassanak, ami igazán számít