Későn érkezett, de néhány nap alatt teljes erővel kapcsolt be a nyár Magyarországon, ami a klímák használatán is azonnal látszott.

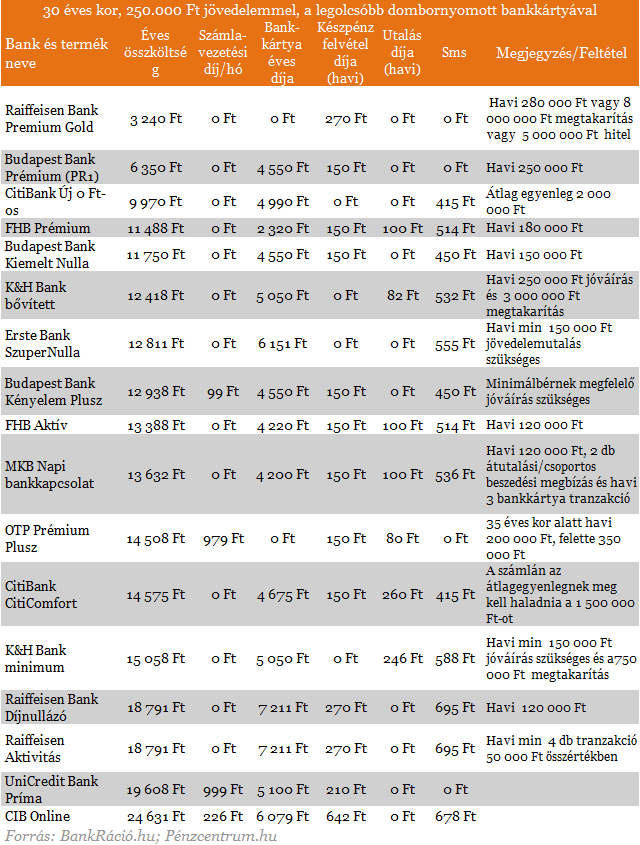

A nagyobb jövedelmű családok sem úszták meg a banki költségek növekedését, de számításaink szerint az esetükben kevésbé érezhető a tranzakciós illeték hatása, mint a kisebb keresetű családoknál. Összeállításunkban ezúttal legalább 250 ezer forint jövedelemmel rendelkezők legjobb bankszámláját kerestük, de azt látjuk, hogy akár milliós megtakarítással is legalább egy ezresbe kerül a bankolás havonta. Akármekkora a keresetünk érdemes készpénzkímélő megoldásokat keresni és minél többet elővenni a kártyánkat.

A tranzakciós illeték bevezetése után a legnagyobb mértékben a készpénzfelvétel díja ugrott meg. A legtöbb bankszámlánál már a havi egyszeri ATM használat is több száz forintba kerül, érdemes tehát inkább még a rezsit is kártyával fizetni. Az online számlakibocsátóknál a postai csekkes fizetéshez hasonlóan mi szabjuk meg, hogy mikor rendezzük tartozásunk és még a papírokat se kell évekig egy fiókban őrizgetni, ráadásul a postán sem kell 20 percet várakoznunk havonta.

Összeszedtük a 250 ezer forint feletti keresetűeknek szánt bankszámlacsomagok javát. A 12 legnagyobb bank többségénél lehetőség van kedvezményes szolgáltatások igénybevételére mindazoknak, akik havi keresete vagy megtakarítása meghaladja a feltételben szereplő összeget. A legolcsóbb ilyen számlával sem vehetünk fel ingyen pénzt, ezért inkább összehasonlításban több kártyás vásárlással számoltunk. Az alábbi táblázatban 2 készpénzfelvétellel 50 ezer forint értékben, 15 kártyás vásárlással 150 ezer forint értékben és 5 összesen 50 ezer forintos beszedési megbízással számoltunk. A díjakat a második évre számoltunk, néhány bank első éves akciói megtévesztőek lehetnek az összehasonlítások során, és a családok banki szokásaiból kitűnik, hogy ritkán váltanak bankot, így nem érdemes az első éves díjak alapján választani. De a bankok ajánlatait akár személyre is szabhatjuk aBankRáció.hu-n.

Nem mondhatjuk, hogy így nem figyelünk oda pénzügyeinkre és figyelmetlenségből ezreseket hagyunk a bankoknál, mégis a legolcsóbb számla 3 240 forintba kerül évente, míg a legdrágábbért akár 24 631 forintot is fizetnünk kell. Magasabb jövedelem mellett sem mindegy tehát, hogy melyik bankot választjuk. A fenti tranzakciók esetén egyébként 6 600 forintot fizet a bank az államnak tranzakciós illetékként, ehhez képest kell értékelnünk, hogy magasak-e a banki díjak.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Összehasonlításként még érdemes megnézni előző összehasonlításunkat, amikor a kisebb keresetűeknek kerestük meg a legjobb folyószámlát. Akkor a nagy bankok ajánlatai közül legolcsóbb közel háromezer forintba került évente, de ebbe csak egy készpénzfelvétel és nulla sms értesítés fért bele - a fenti összehasonlításban ugye 23 is van -. Hasonló tranzakciók esetén már a legjobb ajánlat is tízezer forintba került, annak ellenére, hogy a kisebb összegek miatt kisebb tranzakciós illetéket kell fizetnie a bankoknak. A kisebb jövedelműeknek tehát sokkal inkább oda kell figyelnie, hogy kér-e sms értesítést, v,agy hányszor vesz fel pénzt, utal, fizeti rezsijét számlájáról.

Ki

kell még emelnünk, hogy a legtöbb banknál a prémium számlák mellé

kiemelkedő szolgáltatások is járnak. Ingyenes lehet a társkártya prémium bankkártyák mellé nagyobb értékű biztosítás járhat, melyekre mind érdemes rákérdezni. Ráadásul a megtakarításokra is nagyobb kamatot kaphatnak azok, akik nagyobb összeget tudnak félretenni.

Későn érkezett, de néhány nap alatt teljes erővel kapcsolt be a nyár Magyarországon, ami a klímák használatán is azonnal látszott.

Gyengült a forint jegyzése kedd reggel a főbb devizákkal szemben hétfő estéhez képest a nemzetközi devizakereskedelemben.

A szintén rekordszintre emelkedő, úgynevezett romantikus csalások során az elkövetők társkereső oldalakon környékezik meg az áldozatokat.

Újabb SMS-csalási hullám érte el a magyar mobilhasználókat.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!