Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

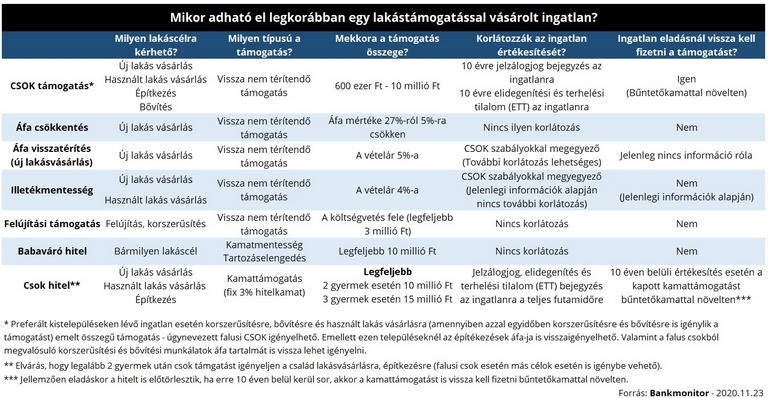

A lakástámogatások - a jelenleg elérhetők és a jövőre bevezetésre kerülők - komoly segítséget nyújthatnak a családok számára otthonuk megvásárlásához. Azonban több feltételt is támaszt a jogszabály az igénylőkkel szemben: például számos támogatásnál tilos a lakást eladni. A Bankmonitor szakértői utánajártak mely támogatásoknál meddig tiltott a lakás értékesítése.

Sokan kizárólag lakástámogatások igénybevételével tudnak saját otthonhoz jutni, jövőre az elérhető kedvezmények bővülésével pedig még több családnak nyújthat segítséget az állam ehhez. Ugyanakkor számos feltételt is előír az állam a kedvezmények igényléséhez. Több támogatásnál például éveken keresztül nem lehet eladni - a család nem költözhet el - a támogatással megszerzett ingatlant. Ez abban az esetben jelenthet gondot, ha a kinézett lakás, a tervek szerint csak átmenetileg lenne a család otthona.

Először is érdemes megnézni, hogy milyen lakáscélú támogatást lehet elérni a következő évtől és milyen előírások vannak ezeknél az ingatlan értékesítésére vonatkozóan.

A csok egy vissza nem térítendő támogatás, melyet a család lakáscéljának megvalósítására fordíthat. A támogatást csak azok a családok vehetik igénybe, amelyek gyermeket nevelnek, vagy gyermeket vállalnak. Vállalt gyermekre azonban kizárólag fiatal házaspárok - legalább a pár egyik tagja még nem töltötte be a 40. életévét - igényelhetik meg a konstrukciót.

Az elérhető támogatás 600 ezer és 10 millió forint között lehet, a pontos nagysága a gyermekek számától és a lakáscéltól függ. Ez lehet újépítésű-, vagy használt lakás vásárlása, építés, bővítés, illetve a jövő évtől a csok elérhető lesz tetőtér-beépítésre is.

A csok támogatással megszerzett lakást 10 évig nem lehet eladni vagy más jelzálogjoggal megterhelni. Ha mégis értékesítené a család a tilalmi időszakon belül, akkor a kapott csok támogatást a jegybanki alapkamattal növelten kell visszafizetniük, sőt a 3 gyermek után járó 10 millió forint összegű támogatást a jegybanki alapkamat ötszörösének megfelelő éves bűntetőkamattal szükséges az állam felé rendezni.

Az áfacsökkentés minden újépítésű lakást vásárló családra érvényes lesz, amennyiben a vételárat 2020. december 31-ét követően fizetnék meg. (Fontos, hogy nem az adásvételi szerződés megkötésének a dátuma számít ennél a kedvezménynél.) Egyedül az ingatlan alapterületére vonatkozóan van előírás - lakás esetén legfeljebb 150, míg ház esetén 300 négyzetméter lehet az ingatlan alapterülete.

Egyéb előírás és korlátozás nincsen, a vevő bármikor értékesítheti a vásárolt lakást, emiatt természetesen nem keletkezik - jelen ismereteink szerint - utólagos áfafizetési kötelezettsége.

A lakásvásárlás 5 százalékos áfa tartalmát is visszaigényelhetik azok, akik csok támogatás igénybevételével vennének újépítésű lakást 2020. december 31-ét követően. Fontos, hogy az áfa összegét mindenképpen ki kell fizetni a vevőnek, azt utólag az adásvételt követően kapják vissza az arra jogosultak.

Jelenleg viszonylag keveset tudni erről a támogatási formáról. Ami biztos, hogy csak csok támogatással együtt lehet igénybe venni, vagyis - a családi otthonteremtési kedvezmény miatt - 10 évig nem lehet eladni és újabb jelzálogjoggal megterhelni a megvásárolt lakást. Arról nincs információnk, hogy amennyiben mégis eladná a család az otthonát, akkor a visszaigényelt áfával mi történne. (Vélhetően ezt a támogatást is vissza kellene fizetni, sőt az is elképzelhető, hogy valamilyen bűntetőkamatot is kivetnek ebben az esetben.

Akik 2021. januárjától csok támogatásból vásárolnak lakást - legyen az használt, vagy új építésű - még a vagyonszerzési illeték megfizetése alól is mentesülnek. (Ennek összege egy normál lakásvásárláskor a vételár 4 százaléka.)

A vásárlást követő illetékfizetés elengedésével jelentős pénzösszeg maradhat a családok zsebében, amivel akár a vételárra fordítható saját megtakarításukat is megnövelhetik.

A megvásárolt lakást nem lehet 10 éven belül eladni, vagy hitel fedezeteként felajánlani, hiszen ennek a támogatásnak is feltétele a családi otthonteremtési kedvezmény igénylése. Ugyanakkor - jelenlegi ismereteink szerint - az elengedett illetéket nem szükséges megfizetni abban az esetben, ha a lakást eladná a család. Ez azonban a jövőben megjelenő részletszabályokkal még változhat.

A 2019. júliusától elérhető Babaváró hitel egy kakukktojás ezen a listán: hiszen a konstrukció szabad felhasználású, nem csak lakáscélra lehet fordítani. Azonban az igénylő házaspárok jelentős része valamilyen lakáscélját valósítja meg a kapott összegből, ezért igenis helye lehet a lakástámogatások között.

A Babaváró egy támogatott hitel, melynek összege legfeljebb 10 millió forint lehet. A konstrukció az első 5 évben kamatmentes, ha ezen időszakon belül egy gyermeke születne a párnak, akkor ez a kedvezmény a teljes futamidőre érvényes lenne. A második gyermek születésekor a tartozás 30 százalékát, míg a harmadik baba érkezésekor a teljes tartozást elengedik. Vagyis a konstrukció egy kamatmentes hitel és egy vissza nem térítendő támogatás ötvözete.

A konstrukcióhoz kapcsolódóan nem jegyeznek be jelzálogjogot és tovább terhelési tilalmat az ingatlanra, hiszen a Babaváró dedikáltan nem egy lakáscélú támogatás. Emiatt a kapott hitelből vásárolt lakást bármikor el lehet adni anélkül, hogy a hitelösszeget, a kamatkedvezményt, vagy éppen az elengedett tartozást vissza kellene fizetni.

A csok támogatás mellé támogatott hitelt is lehet igényelni, amennyiben legalább két gyermek után igényelték a családi otthonteremtési kedvezményt. A csok-hitel nagy előnye, hogy 3 százalékos kamatot biztosít a futamidő végéig.

Jelenleg piaci lakáshitelt 20 éves futamidőre fix 4,22 százalékos kamaton lehet igényelni, vagyis a csok-hitel kamata ennél 1,22 százalékponttal alacsonyabb. A csok-hitel igénylésével egy 15 millió forint összegű, 20 éves futamidejű kölcsönnél havonta 9 500 forintot lehetne spórolni, ami összességében 2,2 millió forint megtakarítást jelentene.

A hitel biztosítékaként az ingatlanra a hitelösszegnek megfelelő jelzálogjogot, valamint elidegenítési és terhelési tilalmat jegyeznek be a kölcsön lejáratáig. A kölcsönt alapesetben vissza kell fizetni, ha eladásra kerülne az ingatlan. Sőt, ha erre 10 éven belül kerül sor, akkor a kapott támogatást - kamatkedvezményt - is vissza kellene fizetni a jegybanki alapkamatnak megfelelő bűntetőkamattal növelten.

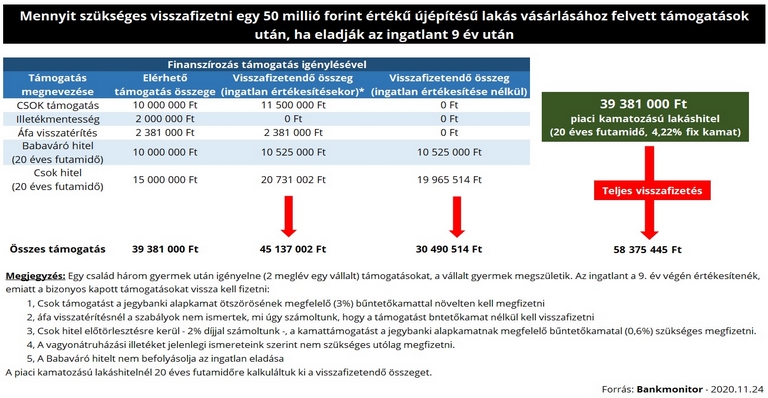

Vegyünk példaként egy 3 gyermekes családot - 2 meglévő és egy vállalt gyermekkel -, akik egy 50 millió forint értékű újépítésű lakást vásárolnának meg 2021-ben. A vásárláshoz kaphatnának 10 millió forint csok támogatást, 10 millió forint Babaváró hitelt és 15 millió forint csok-hitelt. Emellett a vásárlást követően visszatérítenének számukra 2,38 millió forintot - a vételár áfa-tartalmát -, valamint elengedésre kerülne 2 millió forint vagyonátruházási illeték.

Egy ilyen ingatlan jövő évi megvásárlásakor 39,4 millió forint támogatást lehetne elérni - ez részben nem a vételárra fordítható utólagos kedvezmény -, melynek egy része vissza nem térítendő támogatás egy része pedig támogatott hitel.

Ha megtartja a család az ingatlant, akkor összesen 30,5 millió forintot kellene a támogatásokból visszafizetniük. Amennyiben eladnák a lakást a 9. évben - azaz 10 éven belül elköltözne a család -, akkor a visszafizetendő összeg jelentősen megemelkedne, összesen 45,1 millió forintos kiadással számolhatnának.

Vissza kellene fizetni ugyanis a teljes csok támogatást, valamint a csok-hitelre kapott kamattámogatást is, mégpedig bűntetőkamattal növelten. A Babaváró hitelt és a vagyonátruházási illeték elengedését azonban jelenlegi ismereteink szerint nem érintené a lakáseladás. Az áfa-visszatérítés sorsáról még nincs információnk, a számítás során azzal a feltételezéssel éltünk, hogy az elengedett adót utólag meg kell fizetni.

Azonban még mindig jobban járna a család a támogatások visszafizetésével is annál, mintha a kapott támogatások összegének megfelelő lakáshitelt vennének fel. Egy 39,4 millió forint összegű, 20 éves futamidejű, végégi fix 4,22 százalékos lakáshitelre ugyanis összességében 58,3 millió forintot kellene visszafizetni.

Nem kell azonban minden esetben visszafizetni a kapott csok támogatást, lehetőség nyílik azt egy új, megfelelő lakásra átvinni.

Három megoldása lehet ennek:

Előbbi két esetben egyből átvihető a jelzálogjog és az eladási tilalom is az új ingatlanra, a kapott támogatást nem szükséges visszafizetni. Fontos azonban, hogy megfelelő ingatlant vegyenek: értéke, alapterülete is elfogadható legyen az állam számára.

A harmadik esetben a támogatás összegét átmenetileg vissza kell fizetni, az összeget az új - megfelelő paraméterekkel rendelkező - lakás kiválasztását követően kapja meg a család, melyet a vételárba szükséges befizetnie.

Az új támogatásokkal kapcsolatban sajnos még nem egyértelmű, hogy van-e lehetőség - a fentebb leírt módokhoz hasonlóan - a megvásárolt ingatlanra bejegyzett terhet átvinni egy másik lakásra. Hiszen még arról sincsenek információink, hogy pontosan milyen korlátozások lesznek az ingatlan értékesítésére vonatkozóan és mely esetekben kell visszafizetni a kapott összeget.

(X)

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

A Pénzcentrum kigyűjtötte, mely települések tartoznak az egyes járásokhoz, ahol 2,5 millió vagy 3,5 millió támogatást lehet igénybe venni.

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

A CSOK Plusznál – ahogy azt a korábbi lakástámogatási elemeknél már megszokhattuk – számos feltételt vár el az állam.

Az infláció és a magas banki kamatok miatt többen fordulnak ismerősökhöz magánkölcsönért.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.