A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

A 2020-as év egyiki legjobb döntése lehet a hitelkiváltás a szakértők szerint. Most egy szakportál számolt utána, mennyit lehet spórolni egy jól megválasztott, adósságrendező hitellel.

A Központi Statisztikai Hivatal (KSH) adatai szerint 2019 első felében valamivel nőtt a hitelkiváltásra igényelt lakáshitelek aránya 2018-hoz képest, de még így sem éri el a 3 százalékot. Pedig a régi hitel cserélésével akár több millió forintot is megspórolhatunk. A Bank360.hu szakportál annak számolt utána, hogy pontosan mennyivel marad több a tárcánkban, ha hitelkiváltással indítjuk az évet.

Hitelkiváltásnál végtörlesztjük a korábbi, drágább hitelünket az új, kedvezőbb kamatozású kölcsön segítségével. Így lezárhatjuk a korábbi szerződést, és már csak az újonnan felvett, kedvezőbb kamatozású hitelt fizetjük.

A spórolás “titka" pedig abban áll, hogy a jelenlegi kamatkörnyezet sokkal kedvezőbb, mint 5 vagy 10 évvel ezelőtt, következésképpen olcsóbban vehetünk fel hitelt. A legfontosabb kérdés persze az, hogy mennyivel. A legtöbbet azok nyerhetnek, akik a 2010-es évek elején igényeltek hosszú lejáratú jelzáloghitelt, mivel 2012 óta folyamatosan csökkennek a kamatozást meghatározó mutatók, de azok is jól járhatnak a kiváltással, akik 3-4 éve kezdték törleszteni a fogyasztási hitelüket - mutat rá Veres Patrik, a Bank360.hu pénzügyi szakértője.

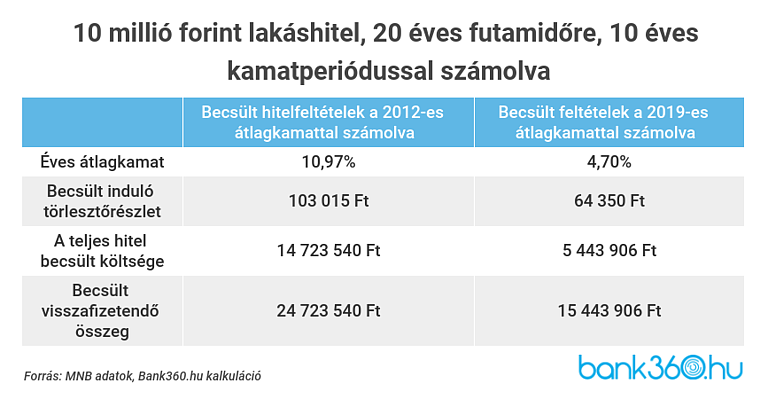

A háztartásoknak nyújtott forint lakáscélú hitelek szerződésben szereplő átlagos évesített kamatlába 2012-ben még 10,97 százalék volt, 2019-ben pedig (november végével bezáróan) már csak 4,70 százalék. Ez egy 10 millió forintos lakáshitelnél 20 éves futamidővel és 10 éves kamatperiódussal több millió forintos különbséget jelent, ha a hitel teljes díját nézzük.

A becsült számítások szerint egy 2019-ben felvett lakáshitelnél havonta közel 40 ezer forinttal lehet alacsonyabb a törlesztőrészlet, és majdnem 9 millió forinttal kevesebbet kell összességében visszafizetni, mint 2012-ben.

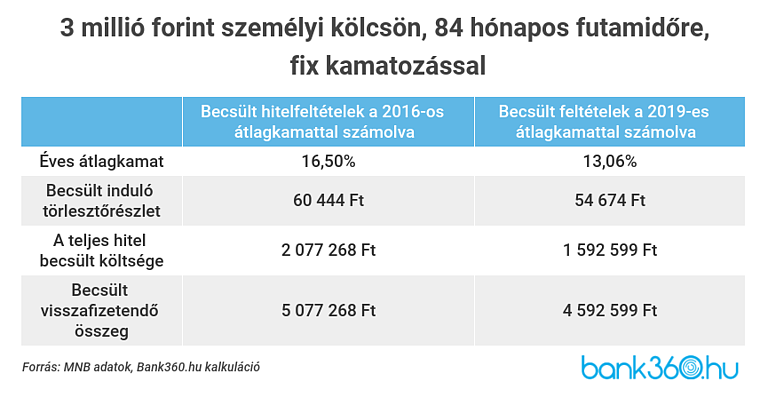

Hasonló kamatváltozás ment végbe a személyi kölcsönök piacán is. 2012-ben átlagosan még 26,33 százalékos kamattal vehettünk fel személyi hitelt; nekik azonban már nincs lehetőségük a kiváltásra, hiszen mostanra már kifutott a hitelük. Azok viszont, akik 3-4 éve vettek fel személyi hitelt, még nyerhetnek a kiváltással, hiszen az átlagkamat 2019-ben már csak 13,06 százalék volt - tehát szinte biztos, hogy 2020-ban találunk kedvezőbbet a jelenleginél. Ekkora különbség lehet például egy 2016-ban és egy 2019-ben felvett 3 millió forintos személyi hitel között:

Láthatjuk, hogy még egy kisebb összegű hitelnél is majdnem félmillió forint különbség van, ha összehasonlítjuk a 2016-es és a 2019-es átlagkamatot, a havi törlesztőrészlet pedig akár 6 ezer forinttal is alacsonyabb lehet.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A fenti összegeket nem feltétlenül tudjuk megspórolni egy hitelkiváltással, különösen ha évek óta törlesztjük a meglévő kölcsönt - hiszen a kifizetett összeget már nem kapjuk vissza. Mindenképp érdemes azonban összevetni a meglévő hitel feltételeit a ma igényelhető hitelekkel, hiszen nagy valószínűséggel találunk kedvezőbb ajánlatot - ebben a Pénzcentrum kalkulátora is segít.

Attól függően, hogy mekkora összeget és hogy milyen típusú hitelt szeretnénk kiváltani, több lehetőség közül választhatunk - ugyanis a személyi kölcsönnel és jelzáloghitellel is működhet a hitelkiváltás.

A Bank360.hu teljes hitelkörképe alapján akár az éves átlagkamatnál jóval kedvezőbb ajánlatokat is találhatunk, a személyi kölcsönök és a hitelkiváltásra felhasználható jelzáloghitelek között is. Ha a fenti példát vesszük alapul (3 millió forint, 84 hónapra), akkor a személyi kölcsönök között a január végén legkedvezőbb ajánlatnál a THM 8,05 százalék, a havi törlesztőrészlet 45 941 forint, a teljes visszafizetendő összeg pedig 3 889 044 forint.

A jelzáloghiteleknél 10 millió forintra, 20 éves futamidővel és 10 éves kamatperiódussal kalkulált a szakportál. Ez alapján a legkedvezőbb adósságrendező jelzáloghitelt 3,89 százalékos THM-mel igényelhetjük, a törlesztőrészlet 59 654 forint, a teljes visszafizetendő összeg pedig 14 316 960 forint.

A hitelkiváltás nemcsak azoknak segíthet, akik korábban felvett személyi kölcsönt vagy lakáshitelt törlesztenek, hanem azoknak is, akik az ennél is drágább fogyasztási hitelektől (folyószámlahitel, áruhitel) vagy hitelkártya tartozástól szeretnének megszabadulni. Ezeket a termékeket jellemzően 30-40 százalékos THM-mel árulják a pénzintézetek, így kifejezetten előnyös lehet, ha a tartozások összegét lefedő adósságrendező személyi kölcsönből végtörleszthetjük a fennálló tartozásainkat, hogy végül már csak az olcsó hitelt kelljen törleszteni.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

A tavalyi negyedik negyedévben a pénzforgalmi szolgáltatóknál az átutalással kapcsolatos kibercsalások volumene 36 százalékkal, esetszáma pedig 34 százalékkal esett vissza.

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

A félrevezető levélben a Magyar Nemzeti Bank és több pénzintézet logója is szerepel, de ettől a levél még nem hiteles.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.