Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel MAX+, a Széchenyi Turisztikai Kártya MAX+, valamint a Széchenyi Likviditási Hitel MAX+ szerződések esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A Gazdasági és Energetikai Minisztérium bejelentése alapján megváltoznak a likviditási célú Széchenyi kártyák (így a Széchenyi Kártya Folyószámlahitel MAX+, a Széchenyi Turisztikai Kártya MAX+, valamint a Széchenyi Likviditási Hitel MAX+) kamatkondíciói.

Július 15-től már nem lehet fix évi 3 százalékos kamat mellett likviditási célú Széchenyi kártya szerződést kötni. A kamatozás a 3 havi BUBOR értékéhez lesz kötve az új szerződések esetében, ennek aktuális (2026.06.18-i értéke) 5,89 százalék.

Ha ténylegesen a kamat a 3 havi BUBOR értékével megegyező lesz, akkor ez jelen helyzetben azt jelentené, hogy az új szerződések induló kamata 5,89 százalék lenne a korábbi 3 százalékos szint helyett.

A Bankmonitor szakértői összeszedtek két példát arra, hogyan is hatna ez a törlesztőrészletekre:

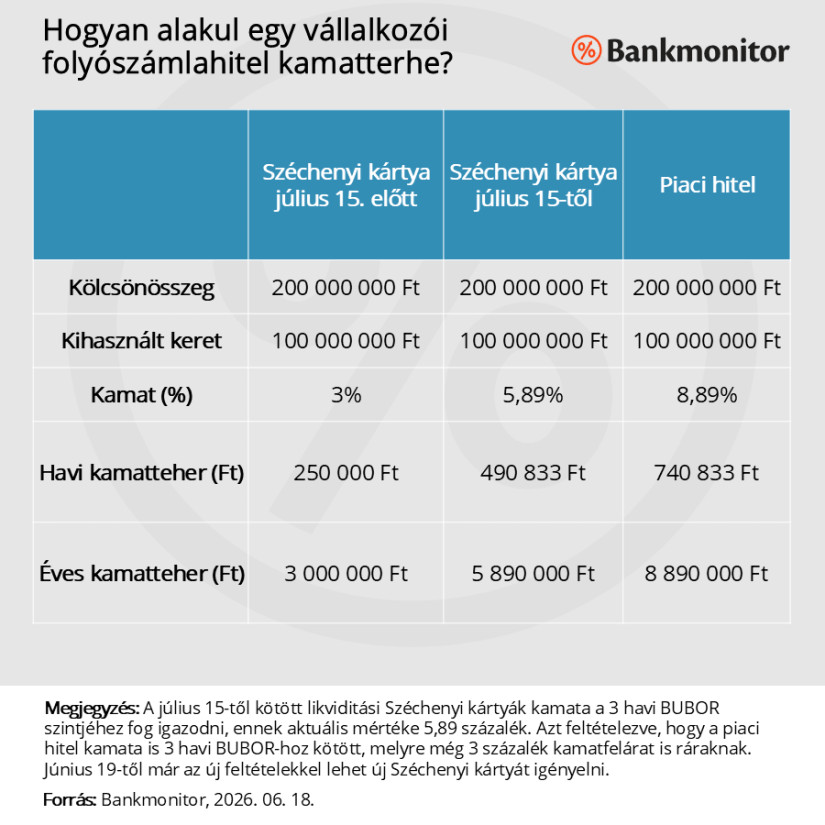

Tételezzük fel, hogy egy cég felvesz Széchenyi Kártya Folyószámlahitel Max+ konstrukció keretében 200 millió forint hitelkeretet. A vállalkozás átlagosan a keret felét, azaz 100 millió forintot használ ki.

Az évi 3 százalékos kamat mellett a havi kamatteher 250 ezer forint lenne, ami éves szinten 3 millió forint kamatterhet jelent a vállalkozásnak.

Évi 5,89 százalékos kamat mellett a havi kamatteher 490 833 forint lenne, ami 5,89 millió forint éves kamatköltséget jelent.

Vagyis éves szinten 2,89 millió forinttal emelkedne a cég kamatkiadása a mai állapotok alapján.

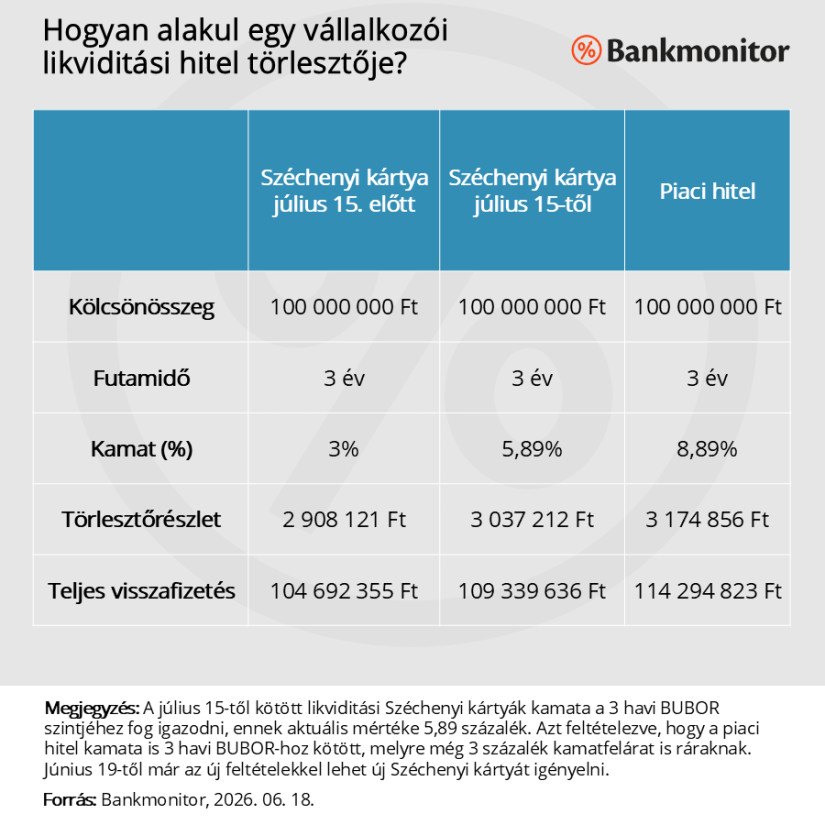

Tételezzük fel, hogy egy vállalkozás 100 millió forint kölcsönt igényel Széchenyi Likviditási Hitel MAX+ keretében 3 éves futamidőre. Induljunk ki abból, hogy a 9 hónapos türelmi idővel nem él a cég, azaz azonnal megkezdi a hitelvisszafizetését.

Az évi 3 százalékos fix kamat mellett a kölcsön törlesztőrészlete havi 2 908 121 forint, a teljes visszafizetendő összeg pedig 104 692 355 forint lenne.

Évi 5,89 százalékos kamat mellett a havi törlesztő 3 037 212 forint, a teljes visszafizetendő összeg pedig 109 339 636 forint lenne.

Vagyis ebben az esetben 4 647 282 forinttal emelkedne meg az adósok terhe.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Azt mindkét példánál hangsúlyozni kell, hogy az új szerződések kamata nem fix, hanem 3 havonta a BUBOR aktuális módosulásának megfelelően változhat, vagyis a kamatteher és így a pénzügyi előny is akár kedvező, akár kedvezőtlen irányba elmozdulhat a futamidő előrehaladtával.

A Gazdasági és Energetikai Minisztérium beszámolója alapján ez a kamatszint még mindig kedvezőbb a hasonló célra nyújtott piaci hitelek kamatánál.

Számos esetben a piaci feltételekkel nyújtott hasonló banki kölcsönök kamata is a BUBOR-hoz kötött, azonban a mutató értékére még rátesz a pénzintézet egy felárat, ami akár 3-4 százalékpont is lehet. (A pontos felár függhet a hiteltípustól, banktól és az igénylő minősítésétől is.)

Így valóban kijelenthető, hogy ezen kölcsönökhöz képest még mindig jóval kedvezőbbek, olcsóbbak lesznek a likviditási célú Széchenyi kártyák.

A KAVOSZ oldalán megjelent hirdetmenyek alapján a különböző helyzetben lévő cégekre eltérő szabályok lehetnek érvényesek:

Vagyis alapesetben már a holnapi igénylésekre is az új kondíciók, kamatok lesznek érvényesek. Speciális helyzetben „csak” a lejáratkori kerethosszabbítások, keretemelési igények lehetnek, ott a fent leírt együttállás esetén az új igényeknél is lehet július 14-ig még a ma érvényes kondíciók mellett szerződést kötni.

A kérdéses támogatott hitelek a vállalatok napi működésére, likviditásának biztosítására és fejlesztésére szolgálnak. Azonban számos esetben a cégek ettől eltérő módon hasznosították az összeget.

A kapott kedvezményes kamatozású kölcsönből magasabb hozamú állampapírt vásároltak, így gyakorlatilag kockázatmentes nyereséghez jutottak. Ezt a nyereséget azonban végső soron az állam és az adófizetők fizették meg a hitel kamattámogatásán, illetve az állampapírok kamatán keresztül.

Ezt a nyerészkedést szeretné a kormány megszüntetni a likviditási célú Széchenyi Kártyák kamatának átalakításával.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Keddtől csökken az üzemanyagok ára Horvátországban, jóllehet a kormány részben emeli az energiahordozók jövedéki adóját és az üzemanyag-forgalmazók árrését.

A rendkívüli hőhullám elleni védekezéssel egy időben háromnapos kihelyezett kormányülést tartott a kabinet Pilisszentkereszten.

Hiába törölték el a mobilparkolás kényelmi díját, több szolgáltatónál más jogcímen ismét megjelent a parkolásonként fizetendő felár. Ezt e Közlekedési Minisztérium elítéli.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.