Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Hazánkban is egyre népszerűbbek a pénzvisszatérítést kínáló hitelkártyák, és a tapasztalatok szerint egyre tudatosabban is használjuk ezeket a plasztikokat. Ez nem meglepő, hiszen éves szinten akár több tízezer forintot is spórolhatunk hitelkártyánkkal. A Pénzcentrum.hu utánajárt, hogy melyek most a legnépszerűbb és legtöbb pénzt visszatérítő kártyák. Cikkünkből az is kiderül, hogy mennyit kellene költenünk havonta, ha a maximum jóváírást szeretnénk kapni.

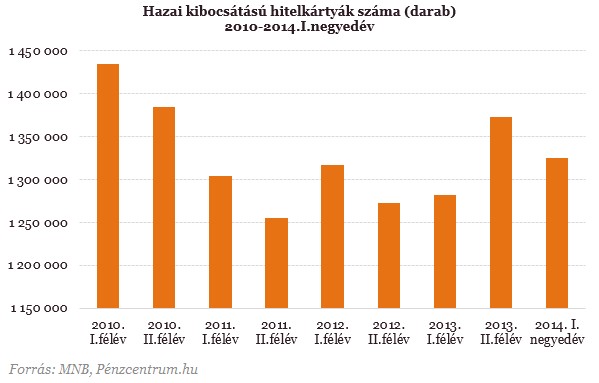

Akár több tízezer forintot is spórolhatunk, ha a megfelelő kártyát használjuk vásárláskor. Nem meglepő tehát, hogy az elmúlt években folyamatosan növekedett a pénzvisszatérítést és különböző kedvezményeket is biztosító hitelkártyák népszerűsége. Habár az idei év első negyedévében valamelyest csökkent a hitelkártyák száma, még így is több mint 1,3 millió plasztikot használnak a magyarok vásárlásaik során. A Cetelem becslései szerint ráadásul tavaly összesen közel 300 milliárd forintot költöttünk el hitelkártyával.

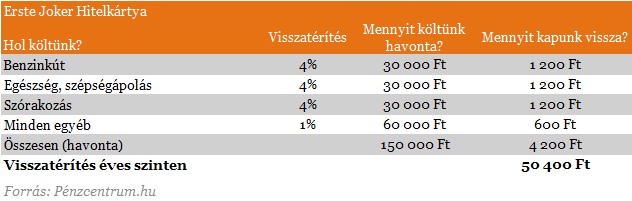

Erste Joker: vásárlási szokásainkhoz igazodva

Hazánkban 2007 óta kezdtek el terjedni a pénzvisszatérítést, valamint a pontgyűjtést nyújtó hitelkártyák. A pénzvisszatérítés programok pedig népszerűbbé is teszik a hitelkártyákat - mondta el az Erste Bank lapunknak. A legnépszerűbb plasztik az Ersténél a Joker hitelkártya, amellyel három, általunk kiválasztott üzletkategóriába tartozó boltban (benzinkút, divat, otthon, barkács, elektronika, utazás, szépségápolás, szórakozás) végrehajtott vásárlás után négy százalékos visszatérítést kapunk. Ezenfelül minden további költésből jár az egy százalékos jóváírás is. Ezt pedig mindig az elszámolási napon (hónap 10-én) automatikus jóváírják a számlánkon, mellyel a tartozás mértéke is csökkenthető.

A plasztik 3697 forintos kibocsátási díja levásárolható. Éves díja szintén 3697 forint lesz, valamint a havi zárlati díj 200 forint, ez évente 2400 forintot jelent pluszban. Ha havonta egy 150 ezres költést feltételezünk az alábbi elosztásban, akkor éves szinten több mint 44 ezer forintot spórolhatunk még úgy is, hogy levontuk az éves díjat (a második évtől) és a havi zárlati díjakat.

A tapasztalatok egyébként azt mutatják, hogy a vásárlás visszatérítést vagy pontgyűjtést tartalmazó hitelkártyát választók pénzügyileg tudatosabbak, és tudják, hogyan kell helyesen használni a hitelkártyát - tette hozzá az Erste Bank.

Cetelem Klubkártya: nincs maximalizálva a költések összege

Ezzel a plasztikkal nemcsak egy százalékos visszatérítés jár minden vásárlás után, hanem a partnerüzletekben 5-15 százalékos azonnali kedvezményt is kapunk. A pénzvisszatérítés mértéke nincs maximalizálva, és vásárlás után automatikusan jóváírják hitelkártyaszámlánkon. A változatos és széles körű azonnali kedvezmények miatt nehéz egy átlagos éves visszatérítést számolni, de ha csak az egy százalékos jóváírást számoljuk egy 150 ezres költést feltételezve, akkor is 18 ezer forintot kereshetünk évente. Ebből levonva a plasztik 5250 forintos éves díját még mindig közel 13 ezer forintos pluszban vagyunk.

A Klubkártyát használó ügyfelek havonta átlagosan 10 vásárlást végeznek, az átlagos visszatérítés mértéke éves szinten közel 10 ezer forint - árulta el a Cetelem a Pénzcentrum.hu kérdésére. Ráadásul folyamatosan nő azon ügyfelek aránya, akik a vásárlást követően a teljes felhasznált összeget visszafizetik a fizetési határidőig, így kamatmentesen használják a bank pénzét, viszont részesülhetnek a vásárlás visszatérítés előnyeiből. A kamatmentesen vásárló ügyfelek aránya - az elmúlt 3 évben hitelkártyát igénylő ügyfelek esetében - közel 80%.

A Pénzcentrum.hu összegyűjtötte, hogy mit érdemes szem előtt tartanunk, amikor hitelkártyát igénylünk:

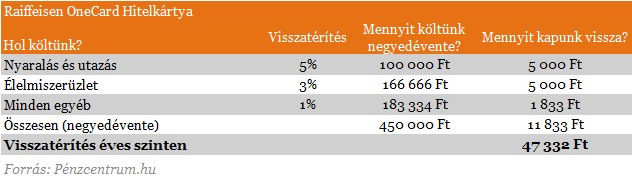

Raiffeisen OneCard: negyedévente változó kedvezmények

A Raiffeisen hitelkártyájával nemcsak azonnali kedvezménnyel vásárolhatunk partnerüzletekben (például a CBA-ban vagy az Agip kutakon), hanem 5-3-1 százalékos pénzvisszatérítést is kaphatunk. Igaz, ez utóbbira csak negyedévenként kerül sor.

Az öt százalékos pénzvisszatérítés három havonta más-más típusú üzletekben jár. Július és szeptember között például a nyaraláshoz és utazáshoz kapcsolódó költések után kapunk vissza pénzt, maximum 5000 forintot negyedévente. A három százalékos, szupermarketekben és élelmiszerüzletekben történő bevásárlás után kapható visszatérítés szintén ötezer forintban van maximalizálva, míg a többi költés után járó egy százalékkal gyűjthető összeg negyedévente maximum 30 ezer forint lehet. Így évente 160 ezer forintot spórolhatnánk magunknak, de ehhez elég sokat kellene költenünk: 55 ezret élelmiszerboltban, 33 ezret a kiemelt kategóriájú boltokban és átlagosan egymilliót havonta bárhol máshol. A visszatérítést a negyedévet követő hónap 20. napján írják jóvá egy összegben.

Habár éves díja nincs a kártyának, de a "havi zárási díj" 599 forint, évente tehát 7188 forintot így is ki kell fizetnünk. Amennyiben havonta nagyjából 150 ezer forintot költünk a kártyával a fenti táblázatban látható elosztásban, akkor a havidíjat levonva is 40 ezer forintot "kereshetünk" éves szinten.

MKB EasyCard Hitelkártya

Minden költés után egy százalékos visszatérítés jár, legfeljebb tízezer forintig. Ahhoz, hogy ezt a maximum jóváírást elérjük, havonta egymilliót kellene költenünk a kártyánkkal. Egy szerényebb, átlagosnak mondható 150 ezres költéssel kalkulálva évente 18 ezret spórolhatunk az MKB kártyájával, azonban vegyük figyelembe, hogy nemcsak a kártyáért kell 4900 forintot évente fizetnünk, de minden hónapban beterhelésre kerül egy 249 forintos zárlati díj is. Így minden költséget levonva a "tiszta hasznunk" kicsivel több mint 10 ezer forint lehet éves szinten. A tranzakciós illeték terhelésétől a Bank átmenetileg eltekint.

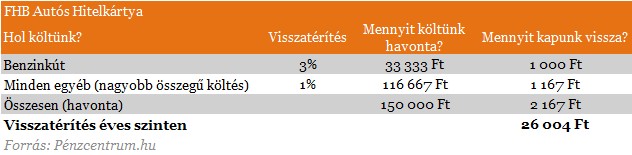

FHB Extra és Autós Hitelkártya

Minden vásárlás után egy százalékos visszatérítés jár az FHB Extra kártyájával (400 ezer forintos összesített költésig), melyet minden hónap utolsó napján, így a visszafizetendő tartozás mértékét is csökkenti a jóváírás. Éves díj 3830 forint, melyet csak a második évtől kell megfizetni. Igaz, a vásárlások után felszámolják a 0,3 százalékos tranzakciós illetéket, ami 150 ezer forintos költést feltételezve havi szinten 450 forintot jelent (ami évente 5400 forint). A második évtől így 8770 forintot kereshetünk a plasztikkal, amennyiben havonta 150 ezret költünk vele.

Az FHB Autós hitelkártyájával a benzinkutakon 12 ezer forint feletti költés esetén három, 5-12 ezer forint közötti vásárlások esetén két százalékos jóváírás jár, havonta maximum 33 ezer forintos összköltésig. Bármilyen más vásárlás esetén pedig akkor jár az egy százalékos jóváírás, ha a költés összértéke 25 ezer forint felett volt. Éves díj a második évtől 3825 forint, valamint kalkuláljunk még azzal is, hogy a tranzakciós illetéket itt is felszámolják a költések után. Azért a díjak levonása után a 150 ezres havi költések után még így közel 17 ezer forint maradhat pluszban a zsebünkben.

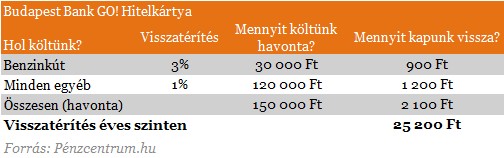

Azoknak, akik sokat autóznak: Budapest Bank GO!

Szintén a rendszeresen autózóknak jöhet jól a GO! hitelkártya, amely a benzinkutas vásárlások után három százalékot ad vissza (havonta maximum 900 forintot, ehhez összesen 30 ezer forintot költhetünk a kutakon), minden további vásárlás után pedig egy százalékot (havonta legfeljebb 10 ezer forintot, ehhez viszont egymilliót kellene elköltenünk. Egy reálisabb 120 ezres költést feltételezve a 30 ezres benzinkúti kiadásokon felül összesen tehát 25200 forintot spórolhatunk éves szinten. A visszatérítést minden hónap 10-én írják jóvá, egy összegben. A havi számlavezetési díj 65 forint, éves szinten tehát 780 forintot kell fizetnünk. A kártyának nincs éves díja, amennyiben a hitelkeretünknek legalább 70 százalékát kihasználjuk.

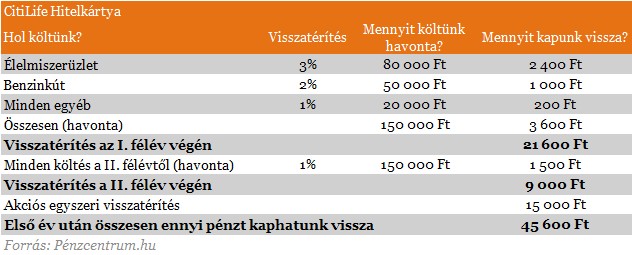

CitiLife: fél év után már csak 0,7 százalékos visszatérítés

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A Citibank a három legnagyobb hitelkártya kibocsátó egyike hazánkban, a költések tekintetében pedig még jelentősebb a piaci részesedésük. 2-15 százalékos partnerüzleti kedvezmények mellett az első félévben 3 százalékos visszatérítés jár az élelmiszerüzleti vásárlások, és két százalékos a benzinkúti költések után. Minden más vásárlás után egy százalék jár vissza, ahogy a félév letelte után a három-és két százalékos kedvezmények mértéke is lecsökken. Éves díj nincs, azonban a 690 forintos havi díj éves szinten már 8280 forintot jelent. Ráadásul a Citinél felszámolják a kártyás vásárlások után a 0,3 százalékos tranzakciós illetéket, ami például egy havi 150 ezres költésnél további 450 forintot jelent havonta, éves szinten pedig 5400 forintot. Az első félév letelte után tehát a visszatérítés mértéke inkább 0,7 százalékot jelent.

Július 31-ig időszakos akció keretében 15 ezer forintot kaphatunk, amennyiben online aktiváljuk hitelkártyánkat, valamint emailcímet és mobiltelefonszámot is megadunk, engedélyezzük a marketing célú megkereséseket és elektronikus kivonatot igényelünk.

Habár a visszajáró összeget jóváírják a könyvelést követő harmadik munkanapon, a beváltás már kicsit bonyolultabb. Egyrészt a tartozásunk nem csökkenthető vele, másrészt csak partnerüzletben történő vásárláskor tudjuk felhasználni a jóváírt összeget. Mégpedig úgy, hogy ötezer forintonként tudjuk az online felületünkön pénzvisszatérítésbe helyezni a kívánt összeget, majd pedig a partnerüzletben történő vásárlás végösszegéből ezt jóváírják. Az összegyűjtött Citi forintokat egyébként a Citi webáruházban vagy a partnerüzletek online boltjaiban is be lehet váltani.

K&H Hitelkártya: bármilyen költés után jár a 2%

Amennyiben a K&H hitelkártyájával havonta minimium 20 ezer forintért vásárolunk, akkor minden költés végösszegének két százalékát jóváírják nekünk. Erre havonta egyszer, a kivonatkészítés napján kerül sor. A havi jóváírások mértéke 3000 forintban van maximalizálva, összesen tehát 150 ezer forintos költésig jár a visszatérítés. Ha legalább ennyit költünk, akkor éves szinten 36 ezer forintot kereshetünk a plasztikkal. Ebből az ötezer forintos éves díjat levonva még mindig 31 ezer forint pluszban vagyunk, amennyiben nem estünk késedelembe, és nem sárga csekkel vagy bankfiókban rendezzük a tartozásunkat.

CIB Café Hitelkártya

Külön 300 forintos havidíj ellenében igényelhető hozzá az Espresso szolgáltatás, amely magában foglalja a vásárlások után nyújtott egy százalékos visszatérítést is. Szeptember végéig pedig a benzinkutakon történt vásárlások után akciós jelleggel öt százalékos jóváírást kaphatunk (és a negyedévenkénti maximum 5 ezer forintos visszatérítés mértéke is a duplája ebben az időszakban). Jelenleg a kártya első éves díja 1450 forint, a második évtől pedig 2900 forint lesz. Ha az első három hónapban 30 ezret szánunk benzinre, 120 ezret minden egyébre, az év maradék 9 hónapjában pedig a "szokásos" 150 ezer forintot költjük a kártyával, akkor a díjak levonása után is több mint 16 ezer forint maradhat az első év végén a zsebünkben.

OTP American Express Blue: év végén kapjuk meg a jóváírást

Aki július 13-ig igényel American Express Blue hitelkártyát, és év végéig legalább 70ezer forintot költ vele, annak elengedik nemcsak az első éves díjat (második évtől 3360 forint, bár ha éves szintén elérjük a 750 ezer forintos költést a kártyával, akkor utólag jóváírják a díjat.), a kibocsátói díjat és a csoportos beszedési megbízások díjait az első évben, de ötezer forint extra jóváírást is kaphat. Ugyanakkor az OTP-nél is van úgynevezett havi zárlati díj 267 forintért, ami éves szinten 3204 forintot jelent.

A költések után egyébként egy százalékos jóváírás jár, évente maximum 30 ezer forint. Ahhoz, hogy a maximumot elérjük, havonta 250 ezer forintért kéne vásárolnunk. Amennyiben egy alacsonabb, 150 ezer forintos költéssel számolunk, akkor éves szinten 18 ezer forintot tudunk spórolni az OTP hitelkártyájával. Ha viszont gyakran járunk a Lidl, a C&A üzleteiben vagy sokszor tankolunk a MOL kútjainál, akkor ez az összeg jóval magasabb is lehet (vagyis könnyebben elérhetjük a 30 ezres maximumot), hiszen ezen költéseink után három százalékos visszatérítés jár. A jóváírásokat egy összegben, évente kapjuk meg (decemberben).

Tetszett a cikk? Lájkold a Pénzcentrum.hu Facebook-oldalát, hogy ne maradj le a legfontosabb hírekről!

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.