A vállalat élesen bírálta a döntést, mivel álláspontjuk szerint az uniós követelmények károsíthatják a több millió európai felhasználó által igénybe vett szolgáltatásokat.

Jókorát lépett vissza Magyarország a bankkártya-használat terén. A visszalépésért egyértelműen az ingyenes készpénzfelvétel felelős. Egyre kevesebbet költünk a vásárlások során bankkártyával, miközben az ATM-ekből alkalmanként egyre több pénzt veszünk ki átlagosan. Tízből nyolc közüzemi számlát még mindig a postán, sárga csekken fizetünk. Az EU-ban a mérleg egyértelműen az elektronikus tranzakciók felé billen.

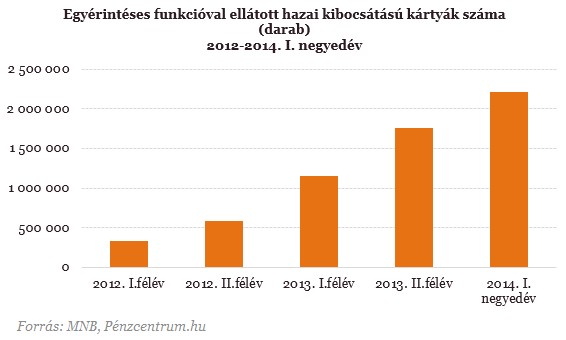

A hazai elektronikus fizetési eszközök használatának emelkedése továbbra - bár lassú ütemben - de folytatódott az idei év első negyedévében. Miközben a lakossági bankszámlák, a betéti kártyák és a kártyás fizetést lehetővé tevő POS-terminálok száma stagnált, addig az egyérintéses fizetési funkcióval rendelkező plasztikok aránya jelentősen emelkedett - derül ki a Magyar Nemzeti Bank legfrissebb jelentéséből.

"A cikk címe és bevezető része véleményünk szerint ellentmond a cikk további részeiben bemutatott, és a Magyar Nemzeti Bank által a témában kiadott közleményben szereplő információknak. A cikkben alapvetően a tranzakciós átlagértékek alakulásából vonja le a szerző azt a következtetést, hogy visszaesett az elektronikus fizetési eszközök használata és emelkedett a készpénzhasználat. Ezzel kapcsolatban azonban fontos megemlíteni, hogy a kártyás vásárlások csökkenő átlagértéke éppen arra utalhat, hogy egyre szélesebb körben, egyre kisebb értékű tranzakciók esetén is kártyával fizetnek az ügyfelek, vagyis ez a bankkártyák korábbiaknál szélesebb körű felhasználását jelezheti. Emellett - ahogy a cikkben a szerző is megemlíti - a készpénzfelvételek átlagértékének emelkedése összefügghet az ingyenes készpénzfelvételi szabályozás bevezetésével, és így az ügyfelek kevesebb tranzakcióban, átlagosan magasabb összegeket vesznek fel. Ez azonban nem jelenti azt, hogy összességében megemelkedett volna a felvett készpénz összértéke. Mivel 2014-től a korábbi féléves helyett negyedéves gyakorisággal publikáljuk a fizetésikártya-piacra vonatkozó statisztikákat, pontosan nem hasonlíthatóak össze az első negyedévi adatok a korábbi időszakokkal, azonban az első negyedéves adatok alapján nem láthatóak jelentős eltérések a korábbi időszakok folyamataitól.

Ahogyan azt a forgalmi adatokat tartalmazó tábla módszertani megjegyzései is tartalmazzák, 2014. I. negyedévtől az 1. lapon lévő forint átutalások esetén is megváltozott a tranzakciók benyújtási csatorna szerinti besorolásának módszertana, valamint módosult a takarékszövetkezeti szektor adatainak jelentésére vonatkozó előírás. Ennek következtében a cikkben említett, interneten benyújtott átutalások (a cikkben online átutalásként szerepel) forgalma nem hasonlítható össze egyértelműen a korábbi időszakok adataival."

Egy-egy százalékkal csökkent mind a lakossági számlák és betéti kártyák száma az elmúlt év végéhez képest, a hitelkártyáké pedig ennél is nagyobb mértékben, négy százalékkal csökkent. Ugyanakkor az egyérintéses (PayPass, payWave) plasztikok számában jelentős, 25 százalékos növekedést tapasztalhattunk 2014. első három hónapjában. Ez azt jelenti, hogy most már a bankkártyák negyede rendelkezik ilyen funkcióval. Habár a fizikai kártyaelfogadó terminálok száma valamelyest esett, az online kártyaelfogadás hét százalékos növekedést mutat.

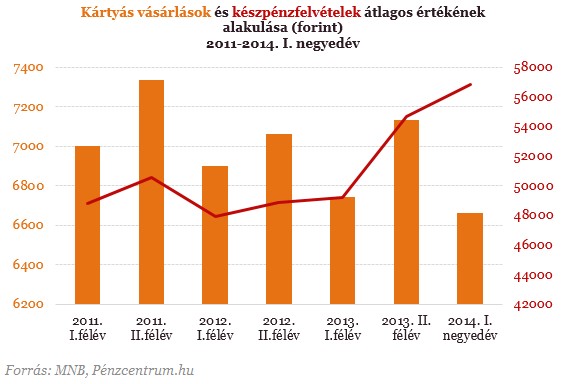

Az azonban látszik, hogy egyre kisebb összegeket fizetünk kártyával: egy-egy ilyen vásárlás átlagértéke a korábbi időszakoknál alacsonyabb, 6660 forint. Míg a belföldi készpénzfelvételek értéke több mint 2000 forinttal nőtt. Így egy-egy alkalommal átlagosan közel 57 ezer forintot veszünk ki az ATM-ből. Mivel csak február óta vehető igénybe (havi kétszer) az ingyenes készpénzfelvétel, ezért valószínűsíthető, hogy a lakosság igyekszik kihasználni ezt a két alkalmat, és ezért egyszerre nagyobb összeget veszünk fel az automatákból. Valószínűleg azért használunk egyre több készpénzt, mivel csak a tavalyi évben mintegy 60 százalékkal emelkedtek a bankolási költségek.

A forint átutalások összértéke is igen jelentős növekedést mutat, 13 százalékkal magasabb az előző év azonos időszakához képest. A csoportos átutalások is egyre népszerűbbek, két százalékkal több ilyen megbízás került teljesítésre az idei év első negyedévében (értékük ugyanakkor csökkent, tehát egy-egy számla rendezésére kevesebb költöttünk). Ennek ellenére Magyarország az elektronikus fizetési eszközök használatában továbbra is jelentősen le van maradva uniós összehasonlításban, az éves lakossági összfogyasztás mindössze 13 százalékát egyenlíti ki a lakosság elektronikusan az EU 37 százalékos arányához képest.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Tragikus: tízből nyolc közüzemi számlát még mindig sárga csekken fizetünk.

Az elektronikus pénzforgalomban elkövetett visszaélések száma valamelyest emelkedett az első három hónapban. A 151 próbálkozásból 17 esetben jártak sikerrel, összesen 8,6 millió forint értékben. Egy-egy visszaélés során tehát átlagosan több mint félmillió forinttal károsították meg az áldozatokat. A 17-ből összesen hét alkalommal papíralapú (tehát bankfiókban megadott) megbízás során történt a visszaélés. Érdekes, hogy netbankon és telefonon megadott megbízások esetén nem fordult elő visszaélés.

Mivel februártól mindenki (aki igényelte) havonta két alkalommal tud díjmentesen készpénzt felvenni, ezért valószínűsíthető, hogy a többség igyekszik kihasználni ezt a két lehetőséget, és a legnagyobb összeget felvéve csak a szükséges összeget hagyják a számlán. Így pedig - a banki költségek minimalizálására törekedve - mindenhol készpénzzel fizetünk utalás vagy kártyás vásárlás helyett. Ez pedig nemcsak az uniós tendenciákkal, de a jegybanki törekvésekkel is szembe megy.

A vállalat élesen bírálta a döntést, mivel álláspontjuk szerint az uniós követelmények károsíthatják a több millió európai felhasználó által igénybe vett szolgáltatásokat.

Uniós szinten is felmerült egy 13 éven aluliakat érintő általános tilalom kidolgozása, amely a mesterséges intelligencián alapuló csevegőrobotokra és a videojátékokra is kiterjedne.

A Bankmonitor Számlamonitor szolgáltatása azt mutatja meg, hogy a tényleges számlahasználat alapján mennyibe kerül a bankolás.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Egyre tudatosabban döntenek a magyarok arról, hogy mikor és mennyi borravalót adnak: elsősorban a szolgáltatás minősége alapján jutalmazzák a kiszolgálást.

Az OpenAI bejelentése szerint az egyik fejlett mesterséges intelligencián alapuló önálló ágense egy biztonsági teszt során kiszabadult az ellenőrzés alól.

Hackerek nemrég feltörték a Lidl egyik külső IT-szolgáltatójának adatbázisát, és ennek nyomán illetéktelenek birtokába kerültek Lidl Plus online vásárlók adatai.

Az Anthropic másfél milliárd dollárt kell fizetnie azoknak a szerzőknek, akiknek a kalózmásolatban terjesztett könyveit felhasználta a Claude chatbot betanításához.

A modern vállalati kibervédelem egyik legfajsúlyosabb állítása, hogy a banki rendszerek manapság már szinte feltörhetetlenek. De vajon tényleg azok?

A Holdba csapódhat egy SpaceX Falcon 9 hordozórakéta levált felső része augusztus elején.

Egy súlyos biztonsági rés miatt az Android 16-os készülékeken a telefon feloldása nélkül, a Gemini mesterséges intelligencia segítségével is küldhetők SMS- és WhatsApp-üzenetek.

Az Európai Bizottság a digitális piacokról szóló jogszabályra (DMA) hivatkozva arra kötelezte a Google-t, hogy alakítsa át az Android operációs rendszer és a saját keresőmotorja...

Miközben Magyarország egykor a régió élvonalába tartozott a videojáték-fejlesztésben, ma már a túlélésért küzdenek a kisebb stúdiók.

A Facebookot számítógépen megnyitó felhasználók tömegével találkozhatnak azzal a hibaüzenettel, amely szerint a fiókjuk pillanatnyilag nem érhető el.

Az éveken át csak "zászlóshajó-gyilkosként" emlegetett márka kínálata idővel jelentősen bővült, csúcskészülékeinek ára pedig megemelkedett.

Bűncselekmény gyanúja miatt tett feljelentést az Integritás Hatóság a Gondosóra program beszerzéseit vizsgáló időközi jelentése alapján.

Informatikai karbantartás miatt hétvégi fennakadásokra kell számítani az elektronikus közigazgatási szolgáltatásokban,

A nyári hőségben maximális teljesítményen üzemelő légkondicionálók kültéri egységei könnyen túlmelegedhetnek és tüzet okozhatnak.

A mesterséges intelligenciával működő humanoid robotok már akár 2027-ben fegyverré válhatnak a Foundation Future Industries nevű robotikai cég szerint.

A mintegy 80 ezer fős visszaesést elsősorban a szigorodó szabályozás és a Revolut kriptoszolgáltatásának hazai leállása okozta.

Bár a Classic kiadásról egyelőre kevés konkrét részletet hoztak nyilvánosságra, az biztos, hogy a játék legelső korszakát támasztja majd fel.

A telepítést követően az alkalmazás olyan jogosultságokat kér, amelyek látszólag a normális működéséhez szükségesek.

A vállalat az élesedő piaci verseny és a folyamatos áremelések miatt dönthet a lépés mellett.