Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Lassan itt a július, nagyon sokan indulnak a hetekben nyaralni. A többség a bankkártyáját is viszi magával, hiszen "így sokkal olcsóbban lehet kint vásárolni", mintha "jó drágán" valutát vettünk volna itthon. De biztos, hogy jobban járunk a kártyás vásárlással? Tényleg középárfolyamon váltják ilyenkor a devizát a bankok? A Pénzcentrum.hu cikkéből most kiderül, hogyan tudsz akár több ezer forintot is spórolni költéseiden nyaraláskor.

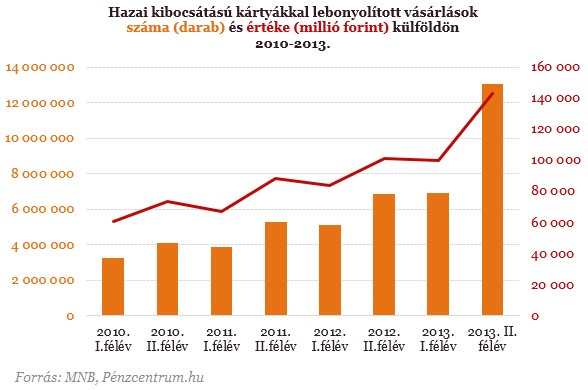

Ma már szinte minden felnőtt magyar embernek van bankkártyája (közel 9 millió darab plasztik van itthon forgalomban), amelyet külföldön is használhat vásárlásra vagy készpénzfelvételre, és az elmúlt években több mint 20 százalékkal nőtt a külföldi kártyahasználat éves szinten - tudtuk meg a MasterCardtól. A kártyatársaság felmérése szerint tízből nyolc utazó viszi magával a bankkártyáját külföldre, és közülük négyen aktívan használják is a plasztikot vásárlásra vagy készpénzfelvételre. A magyarok leginkább kártyás fizetésre (22%), ritkábban készpénzfelvétel (13%) céljából használják a kártyájukat.

A Magyar Nemzeti Bank (MNB) statisztikáiból kiderül, hogy általában az év második felében ugrik meg leginkább a külföldi kártyás vásárlások és készpénzfelvételek száma. Egy-egy külföldi vásárlás alkalmával a tavalyi év második felében átlagosan 11 ezer forintnak megfelelő devizát költöttünk, míg az ATM-ekből egy-egy alkalommal jellemzően 50 ezer forintnak megfelelő valutát vettünk fel. Amíg a vásárlások számában és értékben valóban jelentős növekedés tapasztalható az elmúlt években, addig az automaták használatában nem tapasztalhattunk hasonlót. Ez valószínűleg a külföldi ATM-használat magas (akár több ezer forintos) díjának köszönhető, illetve a töbség inkább előre vált valutát itthon.

Kártyás vásárlás: tényleg ez a legkedvezőbb?

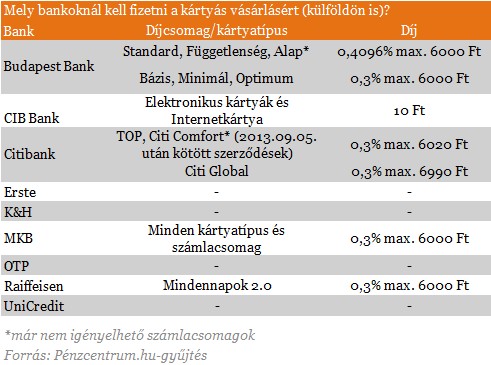

Sokan a mai napig úgy tudják, hogy a külföldön történő kártyás vásárlás esetén a bankok középárfolyamon válták át a tranzakciót, így ez a legkedvezőbb fizetési mód külföldön. Habár a külföldi kártyahasználatnak valóban számos előnye van a készpénz- (tehát valuta)használattal szemben, nem árt tudni, hogy a pénzintézetek deviza eladási árfolyamot használnak ilyenkor. Ráadásul akár kettős konverzión (váltáson) is átmehet az összeg, mivel a kártyatársaságok (MasterCard, Visa) is részt vehetnek a folyamatban. Ezenfelül nem szabad elfeledkezni arról sem, hogyszámos pénzintézet hárította át a tranzakciós illetéket a kártyás vásárlásokra is, amelyet a külföldi költések után is meg kell fizetni:

A gyakorlatban úgy néz ki egy külföldi kártyás fizetés, illetve készpénzfelvétel, hogy a tranzakció forintban, a kártyatársaságok napi árfolyamán kerül foglalásra az engedélyezés pillanatában. A tranzakciók könyvelése a Visa, illetve a MasterCard esetében eltérően történik - tájékoztatta lapunkat a Budapest Bank. A Visa a könyveléshez beküldött tranzakciókat a küldés napján érvényes saját árfolyamán váltja át forintra, és az így átváltott összeg kerül terhelésre az ügyfél számláján.

Az egymástól is eltérő valuta-és devizaárfolyamokat elsősorban a készpénzhasználattal-és kezeléssel járó plusz költségek indokolják. Ezért kedvezőtlenebbek általában a valutaváltási árfolyamok (tehát magasabb eladási, és alacsonyabb vételi konverziós ráta jellemzi).

A MasterCard kártyák elszámolási devizaneme a Budapest Banknál betéti kártya esetében amerikai dollár vagy euró (a vásárlás helyétől függően - erről a kártyatársaságok információs anyagai tájékoztatnak), míg hitelkártya esetében euró. Ez azt jelenti, hogy a könyvelésre beküldött tranzakciókat a kártyatársaság először erre az elszámolási devizanemre váltja át saját árfolyamán. A Budapest Bank az így beküldött tételeket bankkártya eladási árfolyamon konvertálja forintra.

A kártyatársaság lapunkat úgy tájékoztatta, hogy Európában euró alapon számolják el a költségeket, tehát ha euróövezetben fizetünk MasterCard kártyánkkal, akkor egyszer váltódik a pénzünk a saját bankunk által aznap használt váltóárfolyamon, ami általában a deviza középárfolyamhoz van közel (ahogy ez a táblázatban is látszik), tehát előnyösebb, mint a valutaváltás / készpénzes fizetés.

KATTINTS! Az egyik legnagyobb átverés: miért ne fizethetnénk 100 forintot kártyával?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ha nem euróövezetben fizetünk kártyával, akkor kétszer váltódik a pénzünk, de ez is bankonként változó aznapi árfolyamon (ami általában a deviza középárfolyam közelében van). A kétszeres váltáson kívül az esetek túlnyomó részében más pluszköltség nem terheli a kártyabirtokost - tudtuk meg a MasterCardtól.

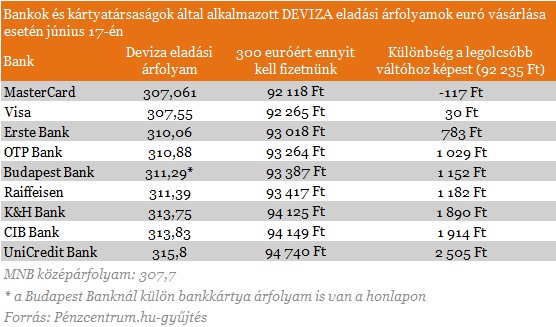

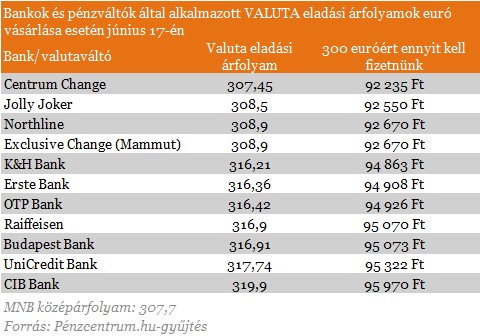

A fenti táblázatból jól látható, hogy a pénzváltók által alkalmazott valuta eladási árfolyamok nemcsak a pénzintézeti valutaárfolyamoknál kedvezőbbek, de sokszor még a deviza eladási árfolyamnál is. Például a legolcsóbb budapesti váltó árfolyamához képest az UniCredites kártyás vásárlás 300 eurónyi költés esetén 2500 forinttal kerülne nekünk többe. Ha pedig az UniCreditnél vettük volna a valutát (például külföldi ATM-ből), akkor 3700 forinttal fizetnénk többet. És akkor a külföldi készpénzfelvételi díjról még nem is beszéltünk.

Tehát akkor kártyás költés vagy inkább irány a pénzváltó?

A pénzváltási költségek minimalizálásán túl ugyanakkor érdemes figyelembe venni azt is, hogy a nagy mennyiségű valutát maguknál tartó turisták a zsebesek kedvelt célpontjai. Amennyiben a tárcánkat ellopják, úgy a készpénzt nagy valószínűséggel sosem látjuk viszont, ugyanakkor a bankkártyát azonnal le tudjuk tiltani, így a számlánkon lévő pénzt biztonságban tudhatjuk. Ráadásul az esetek többségében sokan nem költik el az összes valutát, így komoly árfolyamveszteséggel csak tudják majd itthon visszaváltani (a megmaradó érméket pedig általában nem is lehet).

A kártyás vásárlásoknál viszont érdemes még tisztában lenni azzal is, hogy nem tudhatjuk előre, hogy mikori árfolyamon fogják váltani a tranzakciót. A vásárlási tételeket ugyanis a könyveléskori árfolyamon váltják majd, ez viszont a tényleges fizetés után több nappal is megtörténhet. Ennyi idő alatt pedig sokat eshet (vagy akár erősödhet) a forint. A készpénzfelvételnél általában kisebb ennek a veszélye, hiszen az ilyen típusú tranzakciók általában azonnal könyvelésre kerülnek.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Egyre tudatosabban döntenek a magyarok arról, hogy mikor és mennyi borravalót adnak: elsősorban a szolgáltatás minősége alapján jutalmazzák a kiszolgálást.

Az OpenAI bejelentése szerint az egyik fejlett mesterséges intelligencián alapuló önálló ágense egy biztonsági teszt során kiszabadult az ellenőrzés alól.

Hackerek nemrég feltörték a Lidl egyik külső IT-szolgáltatójának adatbázisát, és ennek nyomán illetéktelenek birtokába kerültek Lidl Plus online vásárlók adatai.

A hónapfordulóval ismét rekkenő hőség éri el Közép-Európát, köztük Magyarországot is.

Az Anthropic másfél milliárd dollárt kell fizetnie azoknak a szerzőknek, akiknek a kalózmásolatban terjesztett könyveit felhasználta a Claude chatbot betanításához.

A modern vállalati kibervédelem egyik legfajsúlyosabb állítása, hogy a banki rendszerek manapság már szinte feltörhetetlenek. De vajon tényleg azok?

A Holdba csapódhat egy SpaceX Falcon 9 hordozórakéta levált felső része augusztus elején.

Egy súlyos biztonsági rés miatt az Android 16-os készülékeken a telefon feloldása nélkül, a Gemini mesterséges intelligencia segítségével is küldhetők SMS- és WhatsApp-üzenetek.

Az Európai Bizottság a digitális piacokról szóló jogszabályra (DMA) hivatkozva arra kötelezte a Google-t, hogy alakítsa át az Android operációs rendszer és a saját keresőmotorja...

Miközben Magyarország egykor a régió élvonalába tartozott a videojáték-fejlesztésben, ma már a túlélésért küzdenek a kisebb stúdiók.

A Facebookot számítógépen megnyitó felhasználók tömegével találkozhatnak azzal a hibaüzenettel, amely szerint a fiókjuk pillanatnyilag nem érhető el.

Az éveken át csak "zászlóshajó-gyilkosként" emlegetett márka kínálata idővel jelentősen bővült, csúcskészülékeinek ára pedig megemelkedett.

Bűncselekmény gyanúja miatt tett feljelentést az Integritás Hatóság a Gondosóra program beszerzéseit vizsgáló időközi jelentése alapján.

Informatikai karbantartás miatt hétvégi fennakadásokra kell számítani az elektronikus közigazgatási szolgáltatásokban,

A nyári hőségben maximális teljesítményen üzemelő légkondicionálók kültéri egységei könnyen túlmelegedhetnek és tüzet okozhatnak.

A mesterséges intelligenciával működő humanoid robotok már akár 2027-ben fegyverré válhatnak a Foundation Future Industries nevű robotikai cég szerint.

A mintegy 80 ezer fős visszaesést elsősorban a szigorodó szabályozás és a Revolut kriptoszolgáltatásának hazai leállása okozta.

Bár a Classic kiadásról egyelőre kevés konkrét részletet hoztak nyilvánosságra, az biztos, hogy a játék legelső korszakát támasztja majd fel.

A telepítést követően az alkalmazás olyan jogosultságokat kér, amelyek látszólag a normális működéséhez szükségesek.

A vállalat az élesedő piaci verseny és a folyamatos áremelések miatt dönthet a lépés mellett.

A változás már a közeljövőben is érezhető lesz.

Ezzel párhuzamosan a ChatGPT asztali alkalmazása is beépített, fejlett böngészőmotort kap.