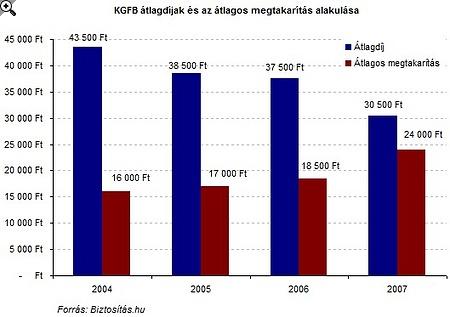

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Alig egy hete dördült el a startpisztoly és vette kezdetét az idei kötelező kampány, máris rekordokról beszélhetünk. Rekord számú online kalkuláció és váltás, minden eddiginél alacsonyabb átlagdíjak és minden idők legnagyobb megtakarítását érhetjük el, ha váltunk. Azonban mielőtt belefeledkezünk az újabb csúcsok által produkált számmisztikába, érdemes a dolgok mögé nézni. Hogyan tud egy veszteséges ágazat ilyen szintű díjcsökkenést produkálni?

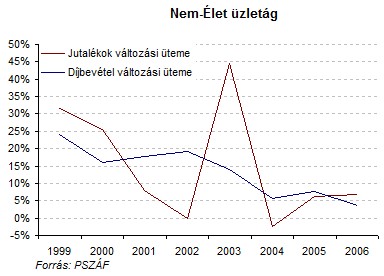

A kötelező ágazat gyakorlatilag egész Európában veszteségesnek számít. Igaz, mindig vannak olyan piaci szereplők, akiknek sikerül nyereséget produkálniuk (tavaly hazánkban is volt 5 ilyen társaság). A gépjárműpark dinamikus növekedésének köszönhetően, a csökkenő tarifák mellett is nő a társaságok díjbevétele, tavaly 5,4 százalékos bővüléssel mintegy 129.3 milliárd forint volt. Azonban a szerződésállomány bővülésének köszönhetően, az egy kontraktusra jutó díjbevétel csökkent.

Ez nagyban köszönhető annak, hogy az átlagdíjak évről-évre egyre nagyobb mértékben csökkennek. Az előzetes becslések alapján idén az átlagdíjak mintegy 23 százalékkal mérséklődnek a tavalyi évhez képest.

Ezek a díjcsökkenések mindenképpen indokolják annak a kérdésnek a feltevését, hogy eddig fizettünk túl sokat a kötelező biztosításunkért vagy az egyre éleződ verseny áldozatokat fog követelni?

A kérdés megválaszolásához két dolgot kell megvizsgálnunk: a költségeket és a kedvezményeket.

A piacon, az egy káreseményre jutó kárráfordítás és a kárgyakoriság fokozatosan csökken és európai viszonylatban is jónak mondható. A szerzési költségek díjbevétel arányos alakulás nő, ennek köszönhetően több biztosító igyekszik alternatív (diret biztosító) és saját hálózaton keresztül értékesíteni a termékeket.

A költségek változásának dinamikája tehát nem feltétlenül indokolja azt a drámai díjcsökkentést, amit a társaságok jelen pillanatban alkalmaznak.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ráadásul a végső tarifák mértékét egyre jobban meghatározzák a sűrűsödő kedvezmények. Gyakorlatilag minden piaci szereplő a különböző címeken juttatott kedvezményekkel igyekszik minél nagyobb és stabilabb ügyfélportfoliót építeni. Mivel a személyautók 36 százaléka B10-es kategóriában van, ezért a "hagyományos" kedvezmények mellett gyakran "szélsőséges" bónuszokat kell alkalmazni egy állomány növelése, vagy éppen csökkenésének megakadályozása érdekében. Ez pedig a ténylegesen fizetendő díjak további csökkenését generálja.

Tehát mivel a költségszintek alakulása nem tenne lehetővé ekkora mértékű díjcsökkentést, más területeken kell tovább keresgélnünk. Lehetőségük van a biztosítóknak más terültekből finanszírozni a kötelező szegmens veszteségét, potenciális ügyfelek reményében (bár ez a szemlélet nem valószínű, hogy hosszú távon képviselhető a tulajdonosok előtt). Elméletben lehetőség lenne a csökkenő kárhányad miatt a tartalékok átcsoportosítására is, különösen akkor, ha a kacsolódó költségek csökkentése is nagyobb mértékben valósul meg. Valamint, az utolsó lehetőség, hogy az eddig veszteségesként elkönyvelt ágazatot megtisztítják az oda nem kapcsolódó költségektől és kiderül, hogy valójában bőven van még tere a díjak csökkentésének.

Ezektől a feltevésektől függetlenül, az alacsony díjak és az egyszerűsödő folyamatok, valamint a kötelező kampány egyre nagyobb visszhangja sokakat ösztönöz arra, hogy egy olcsóbb terméket válasszanak maguknak, fittyet hányva a mögöttes szolgáltatás minőségére.

A Biztosítás.hu adatai alapján, portáljukon az elmúlt egy hétben mintegy 130 ezer kalkulációt végeztek és 5000-en szerződtek át más biztosítóhoz. Ez az előző év azonos időszakához képest mintegy 40 százalékos bővülést jelent. A CLB-nél tegnap délig 80 ezer kalkuláció történt és 1700-an váltottak biztosítót. Ezek az adatok mindenképpen egy új csúcsot vetítenek előre, sokan pedig már sejteni vélik a 700-ezres határ átlépését is.

Hatásosnak bizonyul tehát a biztosítók díjcsökkenési stratégiája, ami a szerződésszámok növekedését illeti, azonban ez mindenképpen az egy szerződésre jutó díjbevétel csökkenését és a veszteségek növekedését eredményezi.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.

A biztosítási piac dinamikus növekedését jól szemlélteti, hogy idén májusban 24 százalékkal emelkedett a megkötött szerződések száma.

Az ügyészség indítványozta annak a férfinak a letartóztatását, aki felgyújtotta egy rendőr autóját a Gödöllői Rendőrkapitányság előtt.

A nemzetközi kerozinpiac körüli bizonytalanság miatt egyre több utasban merül fel, hogy egy esetleges üzemanyag‑hiány vagy járattörlés milyen következményekkel járhat.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Idén a nyaralni induló magyarok többnyire legalább egyhetes külföldi utazást terveznek, számukra az utasbiztosítás átlagosan napi 850 forintba kerül.

Több mint 70 százalékkal nőtt az elektromos rollerekkel okozott, személysérüléssel járó balesetek száma egyetlen év alatt.

A jégkárokat már csak azért is ajánlott megelőzni, mert javításuk speciális felszerelést és szakértelmet igényel.

A legtöbben cápáktól, oroszlánoktól vagy farkasoktól tartanak, pedig a világ leghalálosabb állata egészen máshol keresendő.

A 2025-ös viharszezon különösen súlyosra sikerült, ezt jártuk körbe biztosítók segítségével.

A kötelező biztosítás ellenére tömegesen közlekednek fedezet nélkül robogók és elektromos rollerek Magyarországon.

A kötelező gépjármű-felelősségbiztosítások (kgfb) átlagdíja 16,5 százalékkal, míg a casco szerződéseké 9 százalékkal mérséklődött az egy évvel korábbi szinthez képest.

A biztosítás ugyan számos esetben automatikusan fennmarad, de ez nem jelenti azt, hogy a tulajdonosoknak nincs teendőjük.

Az MNB legfrissebb adatai szerint az éves átlagdíj országosan 64 ezer forint körül alakul, a budapesti és vidéki különbségek pedig mérsékeltek maradtak.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.