Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

A többször meghosszabbított árfolyamrögzítést eddig a devizahitelesek 31 százaléka kérte az április elején közzétett PSZÁF jelentés szerint. A többség azt kapta, amit várt, fix törlesztőrészletet és egy kis lélegzetvételnyi időt az adóssága rendezéséhez. Szerkesztőségünkbe azonban több megkeresés is érkezett az AXA bank árfolyamrögzítőitől, hogy a programba való belépés után megnövekedtek a kamatok, így nem csökkentek a várt mértékben részletek. Egyik olvasónk szerint az emelés szinte pont akkora mértékű, mint az összeg, amit elméletileg a bank elenged a törlesztőrészlet rögzített árfolyam felüli részéből. A PSZÁF jelenleg is vizsgálódik az ügyben, úgyhogy szinte semmit nem mond.

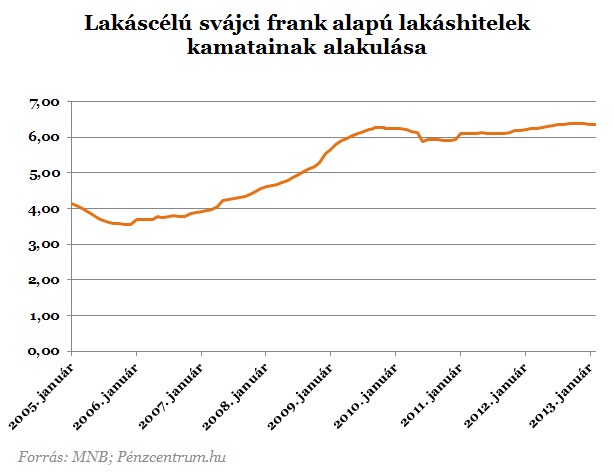

Megkérdeztük a bankot is, hogy miért volt szükséges a devizahitelesekre vonatkozó kamatokat olyan időszakban növelni, amikor az MNB adatai szerint a teljes bankszektorra vetítve alig volt mozgás.Tegyük hozzá azt is, hogy nem is sok minden indokolta volna azt.

Az AXA banknál mégis volt egy nagyobb léptékű kamatemelés, ami szerencsétlen módon egybe esett az árfolyamrögzítéssel. A bank szerint viszont csak arról van szó, hogy az eddig a bank által benyelt költségeket most már nem tudják tovább elviselni, így valamennyit az ügyfelekre is áthárítanak azokból a költségekből, ami már évek óta nyomja a bank vállát állításuk szerint.

Az ezt követő időszak nemzetközi és hazai makrogazdasági körülményeinek kedvezőtlen változása miatt kisebb mértékben 2011-től, majd általánosságban a 2012-es évtől kezdődően vált elkerülhetetlenné a kamatemelés, ami véletlenül esett egybe az Árfolyamgát bevezetésével.

2010-ben és 2011-ben az ügyleti kamatok és a forrásköltségek alakulását figyelembe véve az ügyfelek egyértelműen jobban jártak azzal, hogy a forrásköltségek emelkedése miatt végrehajtott kamatemelésről az AXA Bank csak akkor döntött, amikor ez már elkerülhetetlen volt. Az AXA Bank a hitelkamatok emelésekor figyelembe vette a versenytársak kamatait, továbbá az indokolt kamatemelést több lépcsőben hajtotta végre, hogy ezáltal is mérsékelje a kamatemelés ügyfelekre nehezedő hatását. Emellett - ugyancsak az ügyfelek érdekeit szem előtt tartva - az AXA Bank aktívan kampányolt annak érdekében, hogy minél több ügyfele lépjen be az árfolyamrögzítési programba, ezzel is előmozdítva az ügyfeleket érintő negatív hatások mérséklését.

Az AXA Bank a kölcsönszerződésekben rögzített kamatlábat tehát a banktól független, külső piaci tényezők hatására módosította. A kamatemelés volumenében lekövette a Bank forrásköltségeinek emelkedését. A végrehajtott kamatemelés - mind annak módja, mind pedig mértéke - megfelel a jogszabályi előírásoknak.

Reményeink szerint, ha a jelenlegi makrogazdasági folyamatok tartósan kedvezőek maradnak, akkor ezek pozitív hatását mi is érvényesíteni tudjuk majd az ügyfelek felé.

Az utolsó kiemelt mondatban az AXA is elismeri, hogy a gazdasági folyamtok a kamatcsökkentést tenné indokolttá, de ezt csak akkor tudják erényesíteni az ügyfelek felé, ha tartósak is maradnak a jelenlegi kondíciók. És ahogy a válaszban olvasható, véletlen egybeesés, hogy a kamatok emelésére az árfolyamrögzítés időszakában került sor.

A PSZÁF kérdésünkre elmondta, hogy jelenleg is vizsgálat folyik a banknál lezajlott kamatemelések miatt, a döntésig azonban szinte semmit nem tudnak elárulni annak várható eredményéről.

Az felháborodott ügyfeleknek tehát még várniuk kell, legalább a vizsgálat lezárultáig, addig is minden panaszukkal a PSZÁF-hoz fordulhatnak. Azok akik most kezdenének bele az árfolyamrögzítésbe sem kell félniük, hiszen piaci szinten nem volt lényeges emelkedés a kamatokban.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

>>Árfolyamrögzítés Kalkulátor<<

- a deviza jelzáloghitel az árfolyamrögzítés végéig (legkésőbb 2017 júniusáig) rögzített árfolyamon törleszthető

- a rögzített árfolyam nagysága: CHF: 180, EUR: 250, JPY: 2,5 forint

-

a rögzített árfolyam fölött a kamattörlesztést a bank és az állam

fele-fele arányban teljesen elengedi, a tőketörlesztés pedig egy

gyűjtőszámlán halmozódik

- a gyűjtőszámlán fokozatosan felhalmozódó

összeg mint a bank által felszámított hitel a bankközi kamatlábnak

megfelelően (Bubor) kamatozódik

- az ún. legmagasabb árfolyam

fölött (CHF: 270, EUR: 340, JPY: 3,3 forint) nem nő tovább a

gyűjtőszámla-tartozás, ezt az állam állja

- az árfolyamrögzítést

követően a devizahitel és a forint alapú gyűjtőszámla-hitel

párhuzamosan, a piaci feltételeknek megfelelően törlesztendő tovább.

Az árfolyamrögzítésben való részvétel feltételei

- az adósnak lakáscélú vagy szabad felhasználású devizaalapú (frank, euró, jen) jelzáloghitele van, amelyet forintban törleszt

- a kölcsön folyósításkor alkalmazott árfolyamon számított forintösszege nem haladta meg a 20 millió forintot

- a kölcsön fedezete Magyarország területén lévő lakóingatlanon alapított zálogjog

-

az adós fizetési késedelme nem haladta meg a 90 napot, nem áll

fizetéskönnyítő program hatálya alatt (kivéve futamidő-hosszabbítás), és

az ingatlan nem áll végrehajtás alatt

- pénzügyi lízingszerződés esetében a szerződést a felek 2011. december 15-e előtt kötötték.

Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

Az Európai Központi Bank azt fontolgatja, hogy megduplázza a kereskedelmi bankok kötelező tartalékrátáját, amelyet kamatmentes számlán kell elhelyezniük.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.