Nehéz eligazodni a számítás útvesztőibe, de a szakértő most tiszta vizet öntött a pohárba.

Régóta hallhatjuk, hogy Magyarországon a nyugdíjrendszer átfogó reformra szorul. Ha azonban nem szeretnénk az államra várni, tőle függeni, akkor gyakorlatilag az előtakarékoskodás az egyetlen út, hogy ne legyen a megélhetésünk mindennapi probléma időskorunkra. Cikksorozatunk első részében megmutatjuk, hogy védheted ki a leghatékonyabban az időskori elszegényedést.

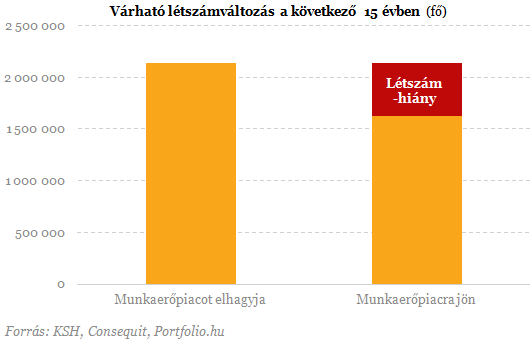

Az elmúlt hetekben több hazai felmérés is készült arról, hogy mire számíthatunk nyugdíjas éveinkre. Az egyik legmegdöbbentőbb becslés szerint a következő 15 évben több, mint kétmillióan mennek nyugdíjba, miközben a munkaerőpiacra csupán 1,6 millióan lépnek ki. Ez azt jelenti, hogy sokat romlik az aktív keresők és a nyugdíjasok aránya, hatalmas terhet téve ezzel az állami nyugdíjrendszerre.

5+1 tipp: így lehet neked is magasabb nyugdíjad

A nyugdíjcsapda kikerülésére gyakorlatilag egyetlen biztos megoldás létezik, az öngondoskodás. A képlet egyszerű: minél többen takarékoskodnának nyugdíjas éveikre, annál inkább elkerülhető lenne, hogy az állam tovább emelje a nyugdíjkorhatárt, vagy más drasztikus lépést tegyen a rendszer stabilizálásának érdekében.

Gyakran feltett kérdés, hogy az ÖNKÉNTES NYUGDÍJPÉNZTÁR, A NYUGDÍJBIZTOSÍTÁS, ÉS A NYUGDÍJELŐTAKARÉKOSSÁGI-SZÁMLA közül melyik a legjobb választás. Ez szinte minden esetben különbözik, hiszen sok ember, sokféle elvárást támaszt a megtakarításai felé. Sorozatunk első részében az önkéntes nyugdíjpénztárról (ÖNYP) lesz szó.

A pénztárba beléphetünk levélben és személyesen, de van olyan, ahol online is csatlakozhatunk, tehát nem kell messzire mennünk, ha el szeretnénk indítani a megtakarításunkat. Emellett az önkéntes nyugdíjpénztárak értékesítésére gyakran bankfiókok és biztosításközvetítő cégek is jogosultak, így rajtuk keresztül is köthetünk ilyen típusú szerződést.

Miért az ÖNYP a legnépszerűbb nyugdíj-előtakarékossági forma?

Nem véletlenül kedvelik annyian az ÖNYP-t, hiszen minden befizetés után 20 százalékos adójóváírást érvényesíthetünk. 150 ezer forintig élhetünk ezzel, azaz akár 750 ezer forintot is befizethetünk évente a pénztárunkba, így maximálisan kihasználva a kedvezményt. Arra érdemes figyelni, hogy a többi nyugdíjcélú megtakarítás adókedvezményei ÖSSZEFÜGGNEK a nyugdíjpénztáréval.

A számunkra legkedvezőbb nyugdíjpénztárt leginkább a költségek alapján tudjuk kiválasztani. Minden szolgáltató meghatároz egy minimális tagdíjat (nagyjából kettőezer és ötezer forint között), amit minden hónapban kötelező befizetni. Ha ezt nem tudjuk teljesíteni, akkor a pénztár a költségeit a hozamból fedezi, de semmi esetre sem nyúlhat a befizetett összeghez (erről bővebben a keretes írásunkban foglalkozunk).

Ilyen esetben a minimálisan meghatározott díjra eső költségeket vonja le a pénztár. Egyébként a minimum díj fizetése esetén elég magasak a költségek, ezért érdemes minél többet befizetni, így csökkentve az arányos költségeket.

A másik lényeges költségelem a vagyonkezelés költsége, ami a hozamokban bújtatva jelenik meg. Így ezek a költségek kevésbé átláthatóak, érdemes a hozamok összehasonlítását, mint szempontot mérlegelni a választásunknál.

A hozamok az ÖNYP esetében ugyanis úgynevezett választható portfólióból származnak. Ezek közül kiválaszthatjuk a nekünk legmegfelelőbbet aszerint, hogy mekkora kockázatot szeretnénk vállalni. Ettől kezdve nem kell foglalkozni a portfóliónkkal, ezt megteszi helyettünk a vagyonkezelő.

Hogy jutunk hozzá a pénzünkhöz?

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

További előny, hogy ha nyugdíjcélra vesszük fel a pénzünket, akkor kamatadó és egészségügyi hozzájárulás (EHO) mentességet kapunk, így teljes hozamunkhoz hozzájutunk. Lehetőség van korábban is hozzájutni a hozamunkhoz, ilyenkor több lehetőség áll fenn. Ha csak a hozamot vesszük fel, akkor a várokozási idő leteltével (10 év) személyi jövedelemadó (SZJA) és EHO mentesen juthatunk pénzhez. Lényeges, hogy ebben az esetben (a 2008 utáni befizetéseknél) az adott befizetést nézi a pénztár, nem a szerződés elindításának időpontját.

Amennyiben a befizetett tőkéhez is hozzányúlunk, akkor a tőkerész után 16 százalék SZJA, és 27 százalék EHO vonzata van. Ez utóbbit az adóbevalláson fel is kell tüntetni, illetve be kell fizetni az adóhatóságnak, a szolgáltató nem teszi meg helyettünk. A tízedik év után a tőke SZJA és EHO köteles része évente 10 százalékkal csökken, így a 21. év után adó- és járulékmentesen juthatunk megtakarításunkhoz, akkor is, ha nem nyugdíjcélra használjuk fel. Lényeges, hogy itt is az egyéni befizetéseket vizsgálja a pénztár.

Elfogyott a nyugdíjpénz: 16 milliárd maradt a 3 ezerből

Az ÖNYP esetében mindenképpen érdemes hosszú távra tervezni, mert a tízéves várakozási idő után juthatunk a pénzünkhöz. Ezzel is a hosszútávú gondolkodásra ösztönöz az állam.

Érdemes szem előtt tartani, hogy az egyéni igények és élethelyzetek eltérhetnek, így mindenképpen kérjük ki tanácsadó véleményét a döntésünk előtt. Arra figyeljünk, hogy bármelyik nyugdíjcélú megtakarítást választjuk, hosszú távra, évtizedekre kiható döntést hozunk. Alapvetően három eset van, amikor az ÖNYP a legjobb választás a cikkünk elején említett nyugdíj-előtakarékossági formák közül.

Az első eset, ha nyugdíjra szeretnénk félretenni, de még nincs ilyen célú megtakarításunk. Ebben az esetben az ÖNYP lehet a legjobb megoldás, mert a pénzhez jutás szempontjából (a 2008-as szigorítás ellenére) rugalmas konstrukcióról van szó.

Akkor is ez a legjobb választás, ha nem vagyunk biztosak abban, hogy stabilan tudjuk fizetni a megtakarításunkat. A rugalmasan változtatható havi befizetéseknek köszönhetően jövedelmünkhöz igazíthatjuk megtakarításunkat. Nyílvánvalóan nem látjuk 10-15 évre előre a pénzügyi jövőnket, de az ÖNYP-vel legrosszabb esetben is visszakapjuk a befizetett pénzünket.

Jó választás az ÖNYP akkor is, ha semmilyen szinten nem szeretnénk foglalkozni a befektetésünkkel, csupán egy portfóliót választhatunk, amit - ha mi nem akarunk ezzel bajlódni - megtesz helyettünk a szolgáltató. A nyugdíjpénztár a vagyonkezelést teljes mértékben magára vállalja, nekünk akár 20-30 évig (vagy nyugdíjunk eléréséig) nem kell foglalkoznunk vele.

Nehéz eligazodni a számítás útvesztőibe, de a szakértő most tiszta vizet öntött a pohárba.

Bár a korábbi NFL-irányító, Michael Vick még 2015-ben befejezte aktív pályafutását, most kiderült, hogy a mai napig komoly bevétele származik az NFL-től.

Azok, akik postán kapják a nyugdíjat, 2026 augusztusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A folyamat rendkívüli nyomást gyakorol a munkaerőpiacra, az egészségügyi ellátórendszerre és a szociális hálóra, így elkerülhetetlenné válik a nyugdíjkorhatár emelése

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.