A Tisza-frakció Baka Andrást jelöli köztársasági elnöknek.

Az elmúlt hónapokban egyre inkább a közbeszéd témájává vált az euro bevezetése hazánkban. A Magyar Nemzeti Bank aktívan foglalkozik a kérdéssel és több fórumon is hozzájárul az eurobevezetést övező diskurzushoz. Az MNB elkötelezett az euro sikeres és biztonságos bevezetése mellett. Cikksorozatunk aktuális részében megvizsgáljuk az eurocsatlakozás banki szabályozásra vonatkozó vetületét.

Az eurozónába való belépés a bankok szabályozásában és felügyeletében is változásokat hoz, hiszen a belépő tagállam automatikusan, kötelező jelleggel a Bankunióhoz is csatlakozik. Emiatt az eurocsatlakozás hatásainak értékelése során mindenképp érdemes azt is áttekinteni, hogy egy esetleges bankuniós tagság milyen előnyökkel és kockázatokkal járhat a bankszektor prudenciális szabályozása és felügyelete szempontjából.

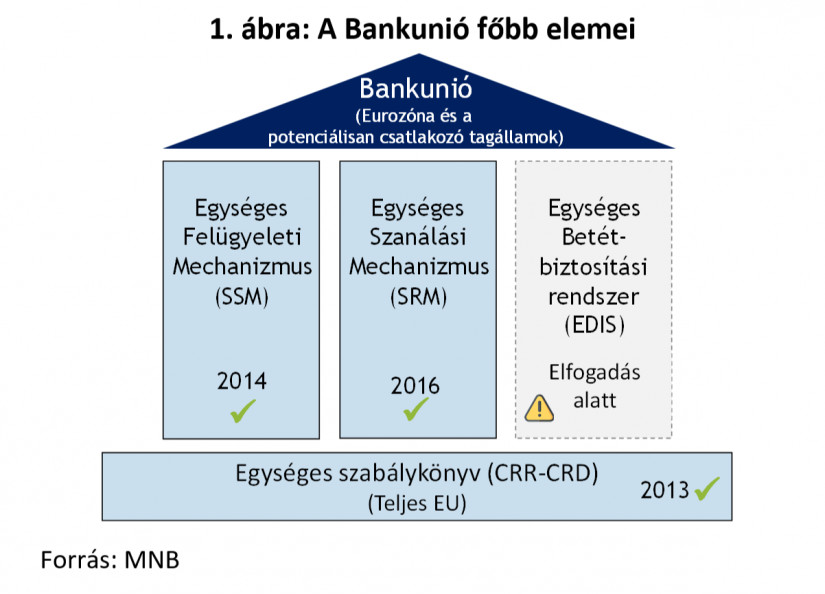

A Bankunió gyakorlatilag a bankszabályozás és -felügyelet részleges EU-s szintre emelése a csatlakozó országokban. Létrehozásának fő célja az egységes európai pénzügyi rendszer erősítése, stabilitásának megőrzése, valamint a válsághelyzeti bankmentések tagállami fizetőképességre gyakorolt hatásának enyhítése. A három pillérre épülő Bankunió keretében uniós veszteségviselő pénzügyi alapok létrehozására és azzal egyidejűleg a bankfelügyeleti és szanálási jogkörök uniós szintre emelésére kerül sor (1. ábra).

A Bankunió alapját az EU egészére kiterjedő ún. egységes szabálykönyv (CRR-CRD) adja. Ez a keretrendszer jogi és igazgatási normákat tartalmaz a pénzügyi szektor szabályozása, felügyelete és irányítása tekintetében. A keretrendszer kiterjed a tőkekövetelményekre, a szanálási folyamatokra, valamint a nemzeti betétbiztosítási rendszerek harmonizációjára is.

Az euroövezethez és így a Bankunióhoz, illetve az SSM-hez való csatlakozással a mikroprudenciális felügyeleti jogkörök jelentős része az EKB-hoz kerül át a nemzeti hatóságtól. Az EKB hatásköre a közvetlenül felügyelt intézmények körében kiterjed a felügyeleti felülvizsgálatok elvégzésére, az EU prudenciális szabályainak betartatására és a 2. pilléres tőkekövetelmények megállapítására. Mindezek mellett – jelentőségüktől függetlenül – az EKB felelős az SSM-ben részt vevő tagállamokban letelepedett bankok alapításának engedélyezéséért, tevékenységi engedélyének visszavonásáért és a rájuk vonatkozó évenkénti stressz-tesztek elvégzéséért is.

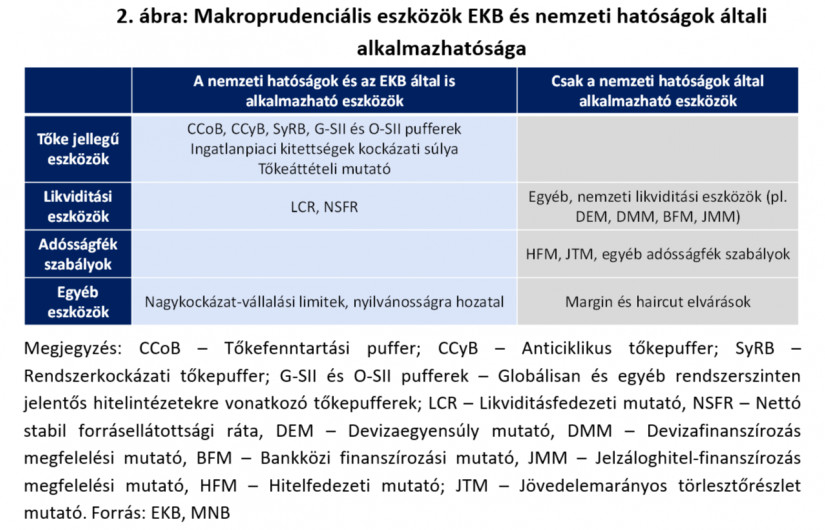

A Bankunióban a nemzeti hatóságok és az EKB együttesen felelnek a rendszerkockázatok kezeléséért és a makroprudenciális politika kialakításáért. A makroprudenciális intézkedések kezdeményezésének és végrehajtásának hatásköre elsősorban a nemzeti hatóságoknál marad, az EKB-val szembeni értesítési és koordinációs mechanizmus mellett. Az EKB-nak viszont lehetősége van a nemzeti hatóságok uniós jogban lefektetett eszközöket érintő lépéseinek szigorítására. Nincs azonban hatásköre a nemzeti jogban rögzített eszközök enyhítésére, így az EKB hatásköre aszimmetrikus. Ennek célja, hogy a rendszerszintű kockázatok kezelése a bankunióban megfelelően teljesüljön akkor is, ha a nemzeti hatóságok nem tesznek megfelelő intézkedéseket (inaction bias). Az EU jogban nem rögzített egyéb makroprudenciális eszközökkel a nemzeti hatóságok önállóan élhetnek (2. ábra).

A Bankunióban az Egységes Szanálási Mechanizmus révén a bankszanálás is uniós hatáskörbe került. Az SRM hatásköre kiterjed az EKB által felügyelt és csődhelyzetbe került bankok szanálási programjának (beleértve az alkalmazott szanálási eszközöket és a Szanálási Alap forrásainak igénybevételét) kialakítására és végrehajtására, valamint a bank méretétől és a felügyelő hatsóságtól függetlenül minden bank szanálására, ha az a Szanálási Alap forrásainak lehívását érinti.

A Szanálási Alap felállítása jelentősen mérsékelheti a bankcsoportok szanálásakor fellépő, a székhely szerinti tagállamot terhelő közvetlen költségeket. A Szanálási Alap forrásai a szanálás költségeinek fedezésére használhatók fel. A Szanálási Alapot az SRM-ben részt vevő tagállamokban letelepedett hitelintézetek befizetéseivel töltik fel fokozatosan. Az alap tervezett mérete 2024-re az SSM-ben résztvevő bankok betétbiztosítással fedezett betétállományának 1 százalékát teszi majd ki, mintegy 70 milliárd eurót jelentve, amit az eurozóna tagállamok válságkezelési szerve, az Európai Stabilitási Mechanizmus ugyanekkora összeggel egészít ki[2], így a rendelkezésre álló összeg nagyságrendileg a 2020. évi magyar GDP-t teszi ki.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A koronavírus járvány negatív hatásainak mérséklésére az MNB több intézkedést hozott, amelyet egy bankuniós tagság jelentősen lassíthatott vagy akár meggátolhatott volna. Az MNB már a márciusi lezárások kezdetét követően rövid időn belül eltekintett a tőkefenntartási puffer (CCoB) és a 2. pilléres tőkeajánlás teljesítésétől, feloldotta a rendszerszinten jelentős intézmények (O-SII) tőkepuffer követelményét, és döntött a rendszerkockázati tőkepuffer (SyRB) 2020. évi felülvizsgálatának elhalasztásáról is. Ezen intézkedések alkalmazását bankuniós tagság esetén az EKB-val egyeztetni kellett volna. Bár a jelenlegi válságban az EKB maga is hozott lazító intézkedéseket, szélsőséges esetben az EKB akár ellenvetést is támaszthatna, lassítva a válságkezelést, illetve szigorító jogkörével is élhetne.

Az MNB úttörő szerepet kíván betölteni a klímakockázatok figyelembevételében és mérséklésében, amit nehezebben valósíthatna meg a Bankunió keretein belül. Az EKB 2020 novemberében közzétette az éghajlati és környezeti kockázatokról szóló útmutatóját[3], amely az általa felügyelt bankokkal szembeni elvárásokat rögzíti annak érdekében, hogy a bankok körültekintően kezeljék és átláthatóan tegyék közzé az ilyen kockázatokat. Konkrétabb, az MNB Zöld Tőkekövetelmény-kedvezmény Programjához hasonló, a zöld hitelezést ösztönző felügyeleti intézkedései viszont egyelőre nincsenek az EKB-nak, annak ellenére sem, hogy a jelentős intézmények 2. pilléres tőkekövetelményének megállapításáért kizárólagos hatáskörrel bír.

A Bankunióba való belépéssel tehát erősen leszűkülnek a nemzeti hatóságok szabályozói jogkörei, amely egyrészt megnövelheti annak kockázatát, hogy az EKB az egyes, főleg kisebb bankrendszerrel rendelkező országokra kevesebb figyelmet szentelhet, másrészt a többszereplős egyeztetési folyamat lelassíthatja a szabályozói döntéshozatalt. Ezzel szemben előny az egységes felügyeleti módszertan alkalmazása, az EKB magas reputációja és az uniós veszteségviselési alapokhoz való hozzáférés miatt erősödő bankrendszerbe vetett piaci bizalom.

Mindezek alapján megítélésünk szerint Magyarország esetében a Bankunió előnyei egyelőre nem feltétlenül haladják meg a hátrányait, tekintettel a hatékonyan működő hazai prudenciális és felügyeleti keretekre, valamint az MNB zöld mandátumában vállalt törekvéseire. Magyarország eurozónához való csatlakozása kapcsán a Bankunióba való belépés melletti és elleni érvek folyamatos újraértékelését, valamint ezek számbavételét tartjuk szükségesnek.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

A Tisza-frakció Baka Andrást jelöli köztársasági elnöknek.

Ötmilliárd forintot meghaladó állami támogatást kap idén a három vidéki nemzetközi repülőtér, ebből 1,2 milliárd forint jut a sármelléki Hévíz–Balaton Airportnak.

Idén eddig csaknem tízezer szabadtéri tűz pusztított Magyarországon, mintegy 96 négyzetkilométernyi területet emésztve fel.

Elkezdődött a Tisza parlamenti frakciójának ülése, ahol arról döntenek, kit jelölnek köztársasági elnöknek.

Magyar Péter miniszterelnök Facebook-videóban ismertette, mire fordítaná a kormány a Magyarország számára hozzáférhetővé vált uniós forrásokat.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 2069,35 pontos, 1,41 százalékos emelkedéssel 148 632,55 ponton zárt pénteken.

Megkezdődik az egykori Óbudai Gázgyár területén a Duna medrének szennyezését mérséklő első beavatkozást.

Több mint 68 millió forintos bírságot szabott ki a Gazdasági Versenyhivatal egy ismert hazai fodrászcikk-forgalmazóra.

Enyhülni látszik a Paksi Atomerőművet veszélyeztető helyzet: a Duna vízszintje Paksnál az elmúlt egy napban három centimétert emelkedett.

Országos ellenőrzést indított a Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság a nemzetközi konyhát kínáló vendéglátóhelyeken.

Délután kettőtől kormányszóvivői tájékoztatót tart Magyar Péter miniszterelnök, ahol várhatóan az eheti kormányülés döntései és az energiaválság alakulása kerül a fókuszba.

Hatalmas meglepetésként értékelték az MTI-nek nyilatkozó elemzők a júliusi, 1,2 százalékos inflációs adatot.

A magas energiaárak, a gyenge európai kereslet és az autóipar versenyképességi gondjai továbbra is komoly fékezőerőt jelentenek Németország számára.

Véget ért az önkéntes fogyasztáscsökkentés időszaka: a kormány szerint sikerült átvészelni az idei nyár eddigi legkritikusabb napjait.

A MOL-csoport ma közzétette 2026 második negyedévének pénzügyi eredményeit.

A rendkívül alacsony vízállás miatt ismét rákkeltő és mérgező anyagok szivárognak a Dunába az egykori Óbudai Gázgyár területéről.

Emelkedés várható pénteken a Budapesti Értéktőzsdén (BÉT) köszönhetően a Mol vártnál kedvezőbb második negyedéves eredményeinek az Equilor Befektetési Zrt. elemzője szerint.

A viszonylag magas beszerzési árak miatt a lakossági rezsicsökkentés fenntartása évente mintegy ezermilliárd forintos terhet ró a magyar költségvetésre.

2026. júliusában a fogyasztói árak átlagosan 1,2%-kal haladták meg az egy évvel korábbiakat, júniushoz képest pedig az árak 0,1%-kal csökkentek.

Gyengült péntek reggelre a forint árfolyama a főbb devizákkal szemben az előző délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

A mai naptól megszűnik az önkéntes lakossági fogyasztáscsökkentés, miután a kormány értékelése szerint sikerült megvédeni Magyarország energiabiztonságát.

Gyengült a forint a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

a hazai halgazdálkodók emberfeletti erőfeszítésekkel küzdenek a tavak megmentéséért

A saját márkás termékek népszerűsége töretlen.