Erősödött pénteken a forint a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

Az elmúlt hónapokban egyre inkább a közbeszéd témájává vált az euro bevezetése hazánkban. A Magyar Nemzeti Bank aktívan foglalkozik a kérdéssel, és elkötelezett az euro sikeres és biztonságos bevezetése mellett. A cikksorozatunk aktuális részében azt vizsgáljuk, hogy az eurozóna déli országainak gazdasági teljesítménye hogyan alakult a nem csatlakozó kelet-közép-európai országokhoz viszonyítva a közös valuta bevezetésétől egészen a 2010-es évek végéig. Összességében az euroövezet déli perifériájának országai a legtöbb makrogazdasági változó esetében rosszabbul teljesítettek az eurozónához nem csatlakozó KKE-országokhoz képest. Önálló monetáris politika hiányában az euroövezeti perifériaországok nem voltak képesek eredményesen kezelni a 2008/2009-es válság okozta kihívásokat, az euro bevezetése történelmi veszteséget hozott számukra. A KKE-régió azon országai, melyek kimaradtak az euroövezetből, jobban teljesítettek makrogazdasági téren az utóbbi két évtizedben.

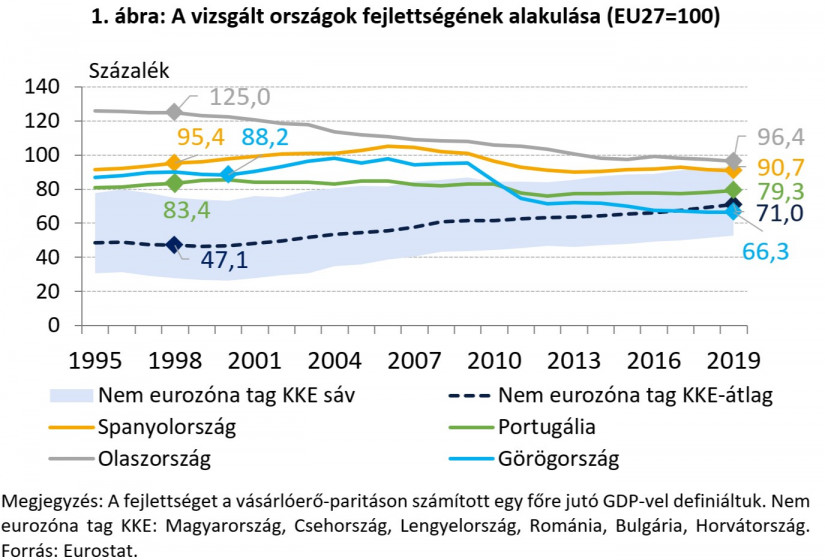

Az euroövezeti déli perifériájának országai (Portugália, Spanyolország, Olaszország, Görögország) az EU27 arányában kifejezett fejlettsége folyamatosan romlott az eurozónába való belépésüket követően (1. ábra). Olaszország fejlettsége az euroövezetbe való belépést megelőző 125 százalékos értékéről 2019-re 96,4 százalékra mérséklődött, azaz az Európai Unió átlaga alá csökkent. Spanyolország fejlettsége ugyanezen időszak alatt 95,4 százalékról 90,7 százalékra, Portugália fejlettségi mutatója pedig 83,4 százalékról 79,3 százalékra mérséklődött. Görögország fejlettsége az euroövezethez való csatlakozás előtti évben 88,2 százalék volt, míg 2019-ben, jelentős csökkenés következtében 66,3 százalékos értéken alakult. A görög fejlettség visszaesésének nagy része 2009-ről 2011-re következett be, amikor több mint 20 százalékponttal csökkent a fejlettségi mutató.

Az eurozónához nem csatlakozó KKE-régióbeli országok relatív fejlettsége ezen időszakban ugyanakkor jelentősen nőtt: míg az eurozóna megalakulását megelőző évben, 1998-ban ezen országok átlagosan az EU27 47,1 százalékán álltak, addig 2019-ben átlagosan 71 százalékos fejlettséggel rendelkeztek. A jó létet még jobban megfogó egy főre jutó fogyasztásban hasonló tendenciát láttunk. A déliek között csak Portugália esetén nem volt relatív csökkenés 1998 óta, míg ugyanezen időszak alatt a nem csatlakozó KKE-országok jelentős mértékben közeledtek az EU27 átlagához: 48,9 százalékról 73,3 százalékra növelve az átlagos egy főre jutó fogyasztásukat.

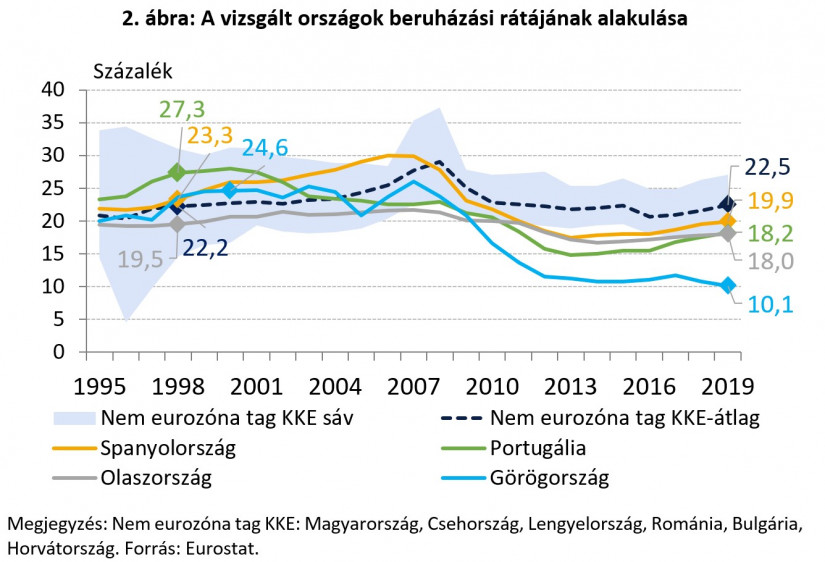

A perifériaországok beruházási rátája is csökkent az elmúlt két évtizedben (2. ábra). A fenntartható növekedés kulcs eleme a beruházás alakulása. Spanyolországban főleg az építőipari folyamatok miatt a beruházási ráta trendszerűen növekedett 1998 és 2006 között: a ráta 23,3 százalékról egészen 30 százalékig emelkedett. Portugáliában az eurobevezetést követő két évtizedben jelentősen, 9,1 százalékponttal csökkent a mutató átlagos értéke, a visszaesés legnagyobb részét az építőipari beruházások csökkenése adta, de a gépberuházások is kisebb mértékben hozzájárultak a visszaeséshez. Olaszország átlagos beruházási rátája ugyanezen időszakok alatt kis mértékben, 19,5 százalékról 18 százalékra mérséklődött.

Görögországban a legalacsonyabb az euroövezethez való csatlakozást követő időszak beruházási aktivitása (átlagosan a GDP 17,4 százalék) a perifériaországok között. A 2010-es években a görög beruházási ráta mindössze 10-11 százalékon alakult GDP arányosan. Görögország esetén is leginkább az építőipari beruházások markáns – a belépésüket követő időszakban 11,7 százalékpontos – visszaesése járult hozzá a beruházási ráta szignifikáns csökkenéséhez. Az euroövezethez való csatlakozást követő időszakban Görögországban 12-szer volt negatív a beruházások éves változása, amelyből öt esetben legalább kétszámjegyű volt a beruházások volumenének visszaesése.

Ezzel szemben a KKE-országok átlagos beruházási rátája stabilan 20 százalék felett alakult. Ha a beruházási rátából kiszűrjük az építőipari beruházásokat, akkor az állapítható meg, hogy a nem csatlakozó KKE-országok átlagos rátája folyamatosan az euroövezet déli perifériaországainak mutatója felett alakult, 1999 és 2019 között a nem csatlakozó KKE-országok átlagosan 2,6 százalékponttal magasabb értékkel rendelkeznek az építőipari beruházásoktól szűrt beruházási ráta tekintetében.

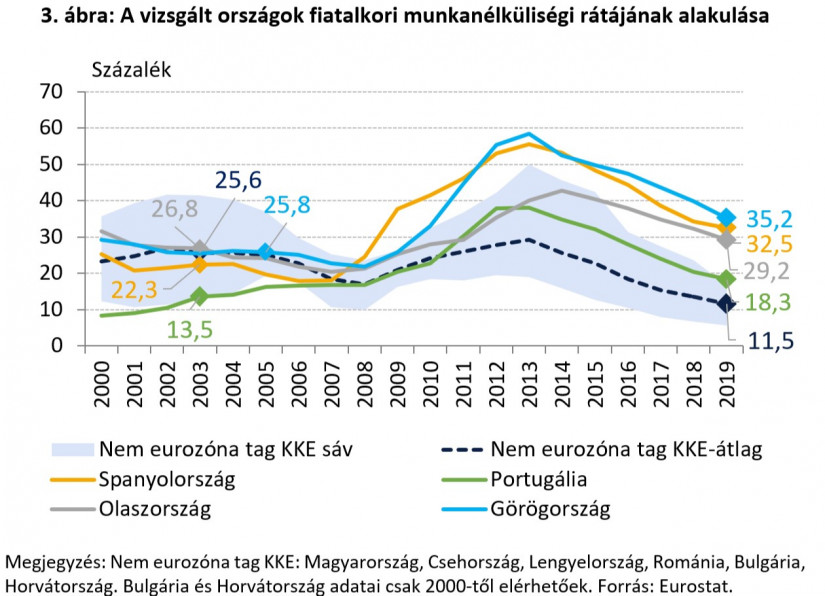

A munkanélküliség sokkal jelentősebben emelkedett az eurozóna déli perifériaországaiban a válság időszakában, mint a KKE-országokban. A munkaerőpiaci folyamatok közvetlen jóléti veszteséggel és társadalmi áldozatokkal járnak. A 2000-es évek kedvező konjunktúrájának éveiben a perifériaországok munkanélküliségi rátái némiképpen alacsonyabban alakultak a nem eurozóna KKE-országok rátájához képest, ugyanakkor a 2008/2009-es válságot követően a perifériaországok mutatói sokkal jelentősebben emelkedtek, különösen Olaszország és Görögország esetén. A 2010-es évek elejére a spanyol és a görög munkanélküliségi ráta egyaránt meghaladta a 25 százalékos szintet, a fiatalkori (15 és 24 éves kor közötti) munkanélküliségi ráta pedig az 50 százalékot (3.ábra).

Nemcsak a válságidőszakban mutatható ki a KKE régió előnye, hanem a munkapiaci helyreállás is sokkal gyorsabban ment végbe a kelet-közép-európai országokban. Az aktív munkaerőpiaci politikák, illetve a hitelezés lefagyását a megfelelő eszközökkel kezelő önálló monetáris politika (NHP programok) közvetlenül hozzájárultak a gyors munkaerőpiaci konszolidációhoz és a kilábaláshoz. Az elmúlt két évtizedben a perifériaországok átlagos munkanélküliségi rátája közel 4 százalékponttal haladta meg a KKE-országok átlagos munkanélküliségi rátáját. A fiataloknál pedig még rosszabb a kép a déli országok esetében.

Az euro bevezetését követően megvalósult a fogyasztói árak konvergenciája. Görögország és Portugália esetében a kilencvenes években magasan alakult az infláció, azonban 1999-re érdemben lassult és 2,1, illetve 2,2 százalékra mérséklődött a fogyasztói árak emelkedése. 1999-et követően egészen a pénzügyi válság 2008/2009-es begyűrűzéséig a perifériaországok inflációs folyamatai egy szűk sávban (2-4 százalék) szorosan együtt mozogtak.

A pénzügyi válság kitörését követően a globális monetáris politika keretrendszere megváltozott, az Európai Központi Bank is sokkal lazább és támogató intézkedéseket hozott. Mindezek ellenére az országok átmenetileg deflációs veszélyeket tapasztaltak a 2010-es évek elején. Görögország esetén az elhúzódó adósságválság hatására több éven át tartott a deflációs folyamat.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

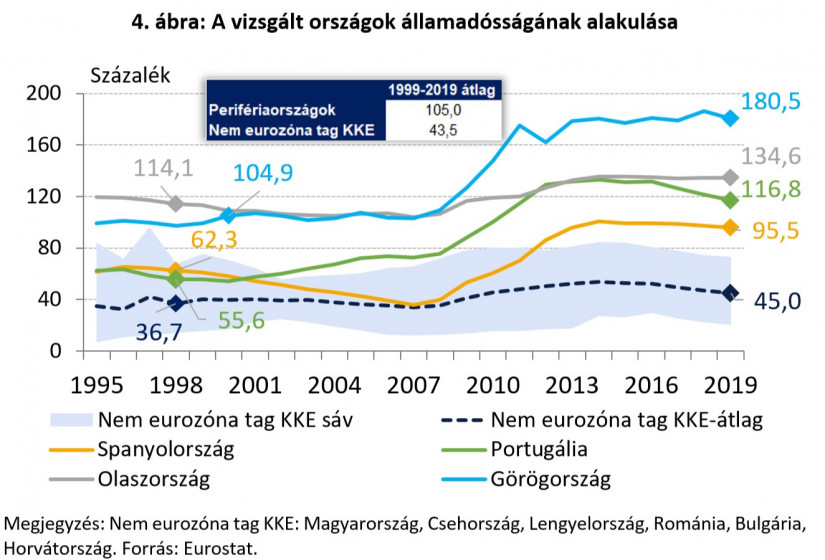

Az eurozóna déli államainak fegyelmezetlen fiskális politikája rendkívüli mértékben megemelkedő államadóssághoz vezetett. A pénzügyi válság során Olaszország kivételével minden perifériaországnál jelentősen, több éven keresztül megemelkedett a hiány mértéke, és az azt követő kiigazítás is a KKE-országokhoz képest lassabban valósult meg. Az államadósság-ráta így jelentősen megemelkedett az euro bevezetését követő két évtizedben a perifériaországokban (4. ábra). Mindez jelentős hatással volt a GDP-arányos kamatkiadások alakulására is: a déli országok kamatkiadásai átlagosan a vizsgált KKE-országok értékének közel kétszeresét tették ki.

A fenti tényezők, illetve az alacsony gazdasági növekedés következtében Olaszország államadóssága 2019-ig több mint 20 százalékponttal nőtt 1999-hez képest, a spanyol államadósság pedig közel 35 százalékponttal több mint másfélszeresére nőtt. A portugál államadósság 1998-as 55,6 százalékos szintjéről 2019-re 116,8 százalékra emelkedett, Görögország államadóssága pedig a belépésük előtti év 104,9 százalékos értékéről, jelentősen, 180,5 százalékos szintre nőtt. Ugyanezen időszak alatt a nem csatlakozó KKE-régiós országok átlagos államadóssága 36,7 százalékról csupán 45 százalékra emelkedett.

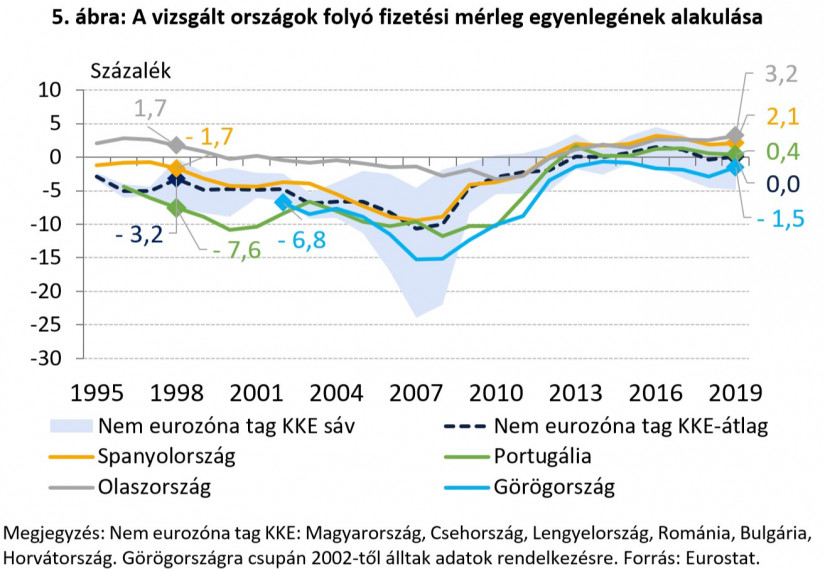

Az euro bevezetése előtt jellemzően mérsékelten negatív volt a folyó fizetési mérleg egyenlege a perifériaországokban, de a zóna létrejöttét követően általánosan megnőtt a folyó hiány mértéke, ami szintén az egyensúlytalanságok kialakulását mutatja (5. ábra). A kilencvenes évek második felétől egészen a 2012 utáni korrekcióig a legtöbb ország jelentős negatív fizetési mérleget mutatott fel, amihez hozzájárult az ezekben az országokban tapasztalható expanzív költségvetési politika miatti magasabb deficit.

Ez alól kivételt jelent Olaszország, ahol a vizsgált országokhoz, országcsoporthoz képest kedvezőbben alakult a folyó fizetési mérleg egyenlege.

A pénzügyi válságot követő adósságválság gyors alkalmazkodást kényszerített ki a déli államokban, azonban ezen országok alacsonyabb folyó fizetési mérleg hiánya nem versenyképességi reformok, hanem költségvetési megszorítás eredménye. A költségvetési egyensúly helyreállításával csökkentek a folyó fizetési mérleg egyensúlytalanságok az eurozónán belül. A 2010-es évek elején történt korrekciónak köszönhetően Görögország kivételével a déli országok egyenlege a KKE-országok átlagához hasonlóan pozitívba fordult.

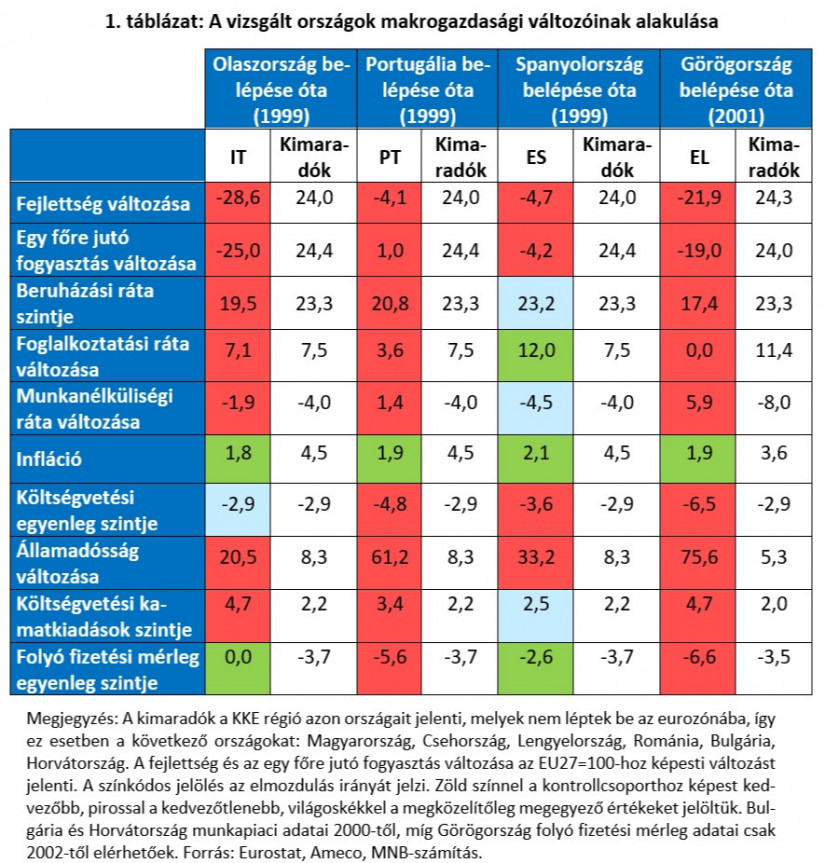

Magyarország számára is tanulságos lehet, hogy összességében az euroövezeti perifériaországok a legtöbb makrogazdasági változó esetében rosszabbul teljesítettek az eurozónához nem csatlakozó KKE-országokhoz képest (1. táblázat). A reálgazdasági, munkapiaci, és különösen a költségvetési politika terén jóval rosszabbul teljesítő perifériaországok példája intő jel lehet arra vonatkozóan, hogy az eurozónához való csatalakozás csak akkor lehet sikeres és biztonságos, ha az a megfelelő kritériumok teljesülése mellett történik meg.

*A szerzők a Magyar Nemzeti Bank munkatársai.

Erősödött pénteken a forint a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

Az Olasz Labdarúgó-szövetség (FIGC) még Pep Guardiola előtt Carlo Ancelottit kereste meg a szövetségi kapitányi posztra – erősítette meg Paolo Maldini.

Az Európai Központi Bank (EKB) júliusi sajtótájékoztatóján Christine Lagarde elnök egyértelművé tette, hogy az intézmény üdvözli az euró bevezetésére irányuló szándékokat,

Az ország legnagyobb kriptobrókersége a következő hónapokban újraindítja szolgáltatásait.

Az új kormány jelentős fordulatot hajtott végre a hazai energiapolitikában azzal, hogy 2030-ig 4000 megawattnyi új szélerőmű-kapacitás kiépítését teszi lehetővé.

A Tisza Párt dr. Sonnevend Pált, az ELTE Állam- és Jogtudományi Karának tanszékvezető egyetemi tanárát, korábbi dékánját jelöli alkotmánybírónak.

Hatalmas, 76 milliárd forintos fejlesztés kezdődik a Suzuki esztergomi gyárában

A kormány által benyújtott új törvényjavaslat értelmében egy hatvan-hetvenezer nevet tartalmazó, bárki számára online kutatható adatbázis készül az állambiztonsági iratokból.

Bár a februárban kirobbant amerikai–iráni konfliktus és az európai gáztárolók alacsony töltöttsége miatt a gázárak az elmúlt időszakban meredeken emelkedtek, fizikai hiánytól idén sem kell...

Csődvédelmet kért a pénzügyi nehézségekkel küzdő Varta.

A Pénzcentrumnak Virovácz Péter, az ING Bank vezető elemzője és Sasvári Marcell, a Portfolio elemzője értékelte, kik lehetnek az új uniós költségvetés nyertesei és vesztesei.

Az áremelkedést elsősorban az Irán elleni amerikai–izraeli háború eszkalációja, a szaúdi tartályhajókat ért vörös-tengeri támadások, valamint a kazah olajexport leállása fűti

Erősödött a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

A Bankmonitor Számlamonitor szolgáltatása azt mutatja meg, hogy a tényleges számlahasználat alapján mennyibe kerül a bankolás.

Május óta nem került ennyibe egy hordó olaj, Trump pedig már közölte, ki tart ezért felelősnek.

A szerdai kormányülést követően tartott sajtótájékoztatót Magyar Péter miniszterelnök és Köböl Anita kormányszóvivő, akik ismertették a kabinet legfontosabb döntéseit.

Elszálltak a fellépői díjak Magyarországon: egy top előadó akár egymilliót is elkér 40 percért

Gyengült csütörtök reggelre a forint a főbb devizákkal szemben az előző délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

Lépésről lépésre, gyakorlati példán keresztül mutatjuk meg, mi a helyi adó lekérdezésének menete a MÁK helyi adó portálján keresztül.

A Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH) társadalmi egyeztetésre bocsátotta a szélerőművi kapacitások kiosztására vonatkozó pályázati kiírás tervezetét.

A Budapesti Értéktőzsde részvényindexe, a BUX 876,07 pontos, 0,61 százalékos emelkedéssel, 144 765,41 ponton, történelmi zárócsúcson fejezte be a kereskedést szerdán.

Több ezer flakon, feltehetően hamis Persil és Ariel mosógélt találtak a NAV pénzügyőrei egy Ukrajnából érkező kamionban a rajkai határátkelőnél.