Jól indult az év a magyar gazdaságban, de az iráni konfliktus, az infláció és a beruházások gyengesége új veszélyeket hozhat.

Az elmúlt hónapokban egyre inkább a közbeszéd témájává vált az euro bevezetése hazánkban. Az euro költség-haszon egyenlegét a 2008-as globális pénzügyi és az eurozóna adósságválságának tapasztalatai megváltoztatták. A korábban hangsúlyosnak tartott, külkereskedelemből és hozamkonvergenciából fakadó pozitív hatások helyett ma már főként a reálgazdasági és hozamdivergenciát, valamint a monetáris politikai tényezők szerepét vizsgálják az elemzések. Az eurobevezetés megítélésének egyik legfontosabb kérdése tehát továbbra is az önálló monetáris politikáról való lemondás. Az önálló monetáris politika már nem csak a kamatpolitikát jelenti, mint 15-20 évvel ezelőtt, hanem sokkal több annál. Az elmúlt 10 év alatt – és különösen a koronavírus-járvány okozta válság kezelése során – a jegybankok egyre szélesebb körben és egyre átfogóbb eszközökkel támogatták a gazdaságok működését. A felzárkózó országok szempontjából kulcsfontosságú, hogy a gazdaságfejlesztési célokra használható olcsó, kiszámítható és hosszú távú források széles körben elérhetőek legyenek. Emiatt a kis országokban felértékelődött az önálló monetáris politika szerepe.

A 2008-as válságot megelőzően főáramú vélemény volt, hogy a monetáris politika hosszú távú hatása semleges. Ugyanakkor a válságtapasztalatok azt mutatták, hogy a gazdaság hosszú távú növekedési képessége a keresleti feltételek rövid távú változására is érzékenyen reagál. Emiatt az eurocsatlakozás leggyakrabban említett költsége az önálló monetáris politika feladása és a monetáris politikai döntések közösségi szintre emelése lett. Általánosságban megállapítható, hogy az euro bevezetésének előnyei nagyrészt mikro szinten (pl. átváltási és tranzakciós költségek csökkenése, külkereskedelem mélyülése és integráltság erősödése stb.), miközben az önálló monetáris politika feladásából fakadó kockázatok és hátrányok főként makrogazdasági szinten, valamint hosszabb távon jelentkeznek. Az euro bevezetésről való döntéshez éppen ezért szükséges egy átfogó költség-haszon elemzés, ami ezeket figyelembe veszi

A jegybankok elsődleges mandátuma az árstabilitás elérése és fenntartása, ezért az euro bevezetésének inflációs hatásai kiemelt figyelmet érdemelnek. Az eddigi tapasztalatok azt mutatják, hogy a közös fizetőeszköz bevezetése több időtávon is befolyásolhatja az inflációs folyamatok alakulását.

Az eurobevezetés okozta lehetséges inflációs többlet tehát kockázatot jelenthet a közös valuta átvételének sikerességét illetően. Ugyanakkor a teljes eurozóna szintjén a tapasztalatok azt mutatják, hogy a közös valuta bevezetését és az azonnali átárazások hatásainak kifutását követően az infláció összességében enyhén mérséklődött. Azt azonban fontos kiemelni, hogy azokban az országokban, ahol a reálkonvergencia folytatódott, a felzárkózáshoz társuló infláció a csatlakozás előtti időszakhoz képest emelkedett (Brůha – Podpiera (2007)).

A tapasztalat azt mutatja, hogy a belépés rövid és hosszú távú inflációs hatásai ellenére is kedvező lehet, amennyiben a bevezető ország gazdasági fejlettsége megközelíti az eurozóna átlagát. Ebben az esetben a felzárkózás folytatódásához alacsonyabb mértékű többletnövekedés is elegendő, ami csökkenti a felzárkózásból eredő inflációs többlet nagyságát. A gazdaság túlfűtöttségéből eredő infláció ellenszerét pedig maga a túlfűtöttség megakadályozása jelenti, amit a horgonyzott inflációs várakozások és a megfelelő makroprudenciális politika biztosíthat.

A hosszabb távú, stabil és kiegyensúlyozott inflációs folyamatok fenntartása szempontjából tehát a megfelelő reálgazdasági fejlettségi szint melletti euroövezeti belépés indokolt, amelynek megítéléséhez azonban a maastrichti kritériumok önmagukban nem elégségesek.

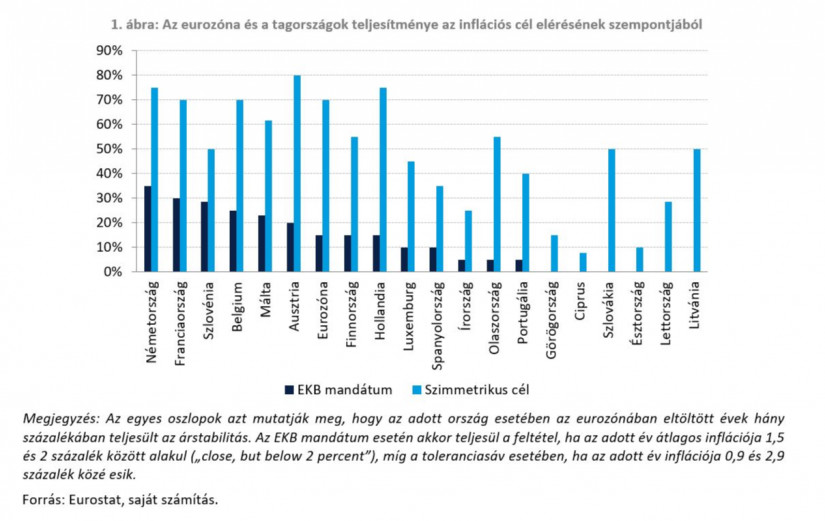

Az eurobevezetés költség-haszon elemzésének – jegybanki mandátumokból fakadóan kiemelt fontosságú része – az inflációs célok tagországok szintjén való teljesülésének, vagyis az árstabilitás elérésének vizsgálata. Amennyiben az EKB (2021 júniusa előtti) meghatározását („close but below 2 percent”) használjuk az árstabilitás megítélése szempontjából, akkor azt láthatjuk, hogy a legtöbb időszakban az országok többségében nem sikerült elérni az árstabilitást (több ország esetében egyetlen ilyen év sem volt). Tágabb intervallumot (2 százalékos cél körül egy ± 1 százalékpontos sávot) vizsgálva kedvezőbb képet kapunk, azonban az árstabilitás elérése több ország esetében még így sem biztosított (1. ábra). Ezzel szemben a Magyar Nemzeti Bank sikeres monetáris politikájának köszönhetően a forint történelmében páratlanul hosszú ideig fenntartotta az árstabilitást, ami nemzetközi összevetésben is kiemelkedő teljesítmény és siker (2017 óta az infláció 54 hónapból 47-szer, azaz az esetek közel 90 százalékában a jegybanki toleranciasávon belül tartózkodott).

Az euroövezeti tagság egyik leggyakrabban felmerülő kérdése az önálló árfolyam feladása. Emellett az egyik legfőbb érv az árfolyamkockázat megszűnése, amelynek lehetséges előnye az árfolyam-volatilitás elkerülése és az emiatt erősödő külkereskedelmi integráció. Ugyanakkor a tapasztalatok azt mutatják, hogy a külkereskedelem-teremtő hatások főként az európai integráció megelőző fokához – az EU tagsághoz – kötődhetnek, ugyanis a belépni készülő tagállamok a vám- és nem vámjellegű kereskedelmi szabályaikat az uniós normákhoz igazítják. Ezzel szemben a legfontosabb kockázat, hogy az árfolyamcsatorna megszűnése nehezebbé teszi az országspecifikus gazdasági sokkok tompítását és kezelését, így ezen hatások semlegesítése csak nagyobb reálgazdasági költségek árán lehetséges. Tehát végül árfolyamcsatorna hiányában a gazdasági sokkok hatása más helyen csapódik le a gazdaságban (pl. a nominális bérek csökkenésében).

A járvány egyik tanulsága monetáris politikai szempontból, hogy a közös valuta bevezetése – ezáltal az árfolyamkockázat megszűnése – előnyös lehet globális pénzügyi feszültségek esetén. A nemzetközi pénzpiaci hangulat romlása gyakran felerősíti a tőkeáramlást a feltörekvő országok felől a fejlettek irányába. Ilyen esetben (például a koronavírus-járvány első időszakában) a közös valutának köszönhetően elkerülhető egy jelentős árfolyamsokk, ami nemkívánt hatással járhat az inflációs folyamatokra. Egy ilyen helyzetben felértékelődik a közös fizetőeszköz előnye, azonban a koronavírus-járványhoz mérhető gazdasági válságok csak rendkívül ritkán jelentkeznek.

A monetáris unió monetáris politikájával kapcsolatban gyakran felmerülő szempont, hogy aszimmetrikus üzleti ciklusok esetén a közös monetáris politika mindenhol ráerősít a ciklusra. Mivel a közös kamatpolitika az övezet gazdasági és pénzpiaci folyamatainak átlagára reagál, ezért nem elég szigorú, ahol szigorítani kell, illetve nem elég laza, ahol lazítás lenne indokolt.

Így ez az euro bevezetésének hosszabb távon jelentkező kockázata lehet: egy nem megfelelő gazdasági fejlettségi szinten lévő ország esetében súlyos reálgazdasági egyensúlytalanságok és pénzügyi buborékok alakulhatnak ki. Az önálló monetáris politika és az árfolyamcsatorna hiánya – azaz a külső leértékelődés lehetőségének megszűnése – megnehezíti az aszimmetrikus sokkok kezelését és a gazdaság szükségleteinek megfelelő monetáris kondíciók kialakulását, amelynek káros hatásaira a pénzügyi válság is rámutatott. Ennek eredménye pedig egy mélyebb gazdasági visszaesés, amit egy elhúzódó, lassú kilábalás követhet.

A mediterrán országok tapasztalatai rámutattak arra is, hogy a túl laza közös monetáris politika fegyelmezetlen fiskális politikával párosulva emelkedő inflációt, túlságosan alacsony reálkamatot és túlzott eladósodást eredményez. Fontos ugyanakkor megjegyezni, hogy az MNB nemkonvencionális lépéseinek köszönhetően a rövid hozamok Magyarországon is nulla közelébe csökkentek a koronavírus-járványt megelőzően, miközben az ország külső és belső sérülékenysége jelentős mértékben mérséklődött.

Az előző válság alatt, majd az azt követő években a rugalmasabb monetáris rezsimben működő országok általában kedvezőbb növekedési képet mutattak. Mind a nagy gazdaságok (például USA vagy Kanada), mind az északi és kelet-közép-európai országok esetében gyorsabb és egyenletesebb növekedést lehetett megfigyelni az eurozónához képest. 2008 után az 5 leggyorsabb kilábalást mutató országból három önálló monetáris politikával rendelkezett a két euroövezeti tag mellett (Ciprus és Málta), miközben a 10 leggyengébben teljesítő ország közül 7 eurozóna tagállam volt. Jelenleg a kép ugyanezt mutatja: a legsikeresebb 5 országból 3 most is önálló monetáris politikával érte el eredményeit. Az összehasonlítások alapján feltételezhetjük, hogy az önálló monetáris politika – különösen recessziós környezetben és megfelelő célzott intézkedésekkel – továbbra is számottevő növekedési többletet képes elérni, mint a közösségi szinten meghozott monetáris politikai döntések.

A 2008-as pénzügyi válságra adott lépések eredményeként a monetáris politika és a jegybankok eszköztára is átalakult és jelentősen megújult. A válság kedvezőtlen hatásait a jegybankok erőteljes kamatcsökkentéssel próbálták mérsékelni, miközben likviditásnyújtó eszközeikkel igyekeztek megakadályozni a pénzpiacok befagyását. A jegybankok a nominális kamatok alsó korlátjába ütköztek a szükséges további monetáris lazítást pedig új, nemkonvencionális eszközeikkel igyekezték elérni (Karácsony és szerzőtársai 2019.). Emiatt az irányadó eszköz mellett legalább ennyire fontos az, hogy a nemkonvencionális monetáris politikai lépések terén milyen következményekkel járna az önálló monetáris politika feladása.

Az eurozónába történő belépést követően az EKB nemkonvencionális politikája és eszközei lennének mérvadóak a hazai monetáris kondíciók szempontjából, miközben az EKB nemhagyományos eszközei nem a hazai pénzügyi rendszer fejlettségére lettek kialakítva. Számos eszközről elmondható, hogy Magyarországon korlátosan tudná kifejteni a hatását a részpiacok elégtelen fejlettsége miatt. Példaként említhető, hogy a fedezett kötvények és az eszközfedezetű értékpapírok piaca itthon még kialakulóban van, ezért ilyen eszközök vásárlása nem lazítja tovább a monetáris kondíciókat . Az EKB programjai közül leginkább az állampapírvásárlás az, ami a kevésbé fejlett országoknál is pozitív hatással van.

A nemkonvencionális eszközök alkalmazásával kapcsolatos tapasztalatok szerint azok elsősorban a pénzpiaci problémák kezelésében lehetnek hatásosak, miközben az inflációs és reálgazdasági hatásuk – a programok méretéhez képest – visszafogottabb. Ez egy kis, felzárkózó gazdaság szempontjából kiemelt fontosságú, ugyanis egy önálló monetáris politikával rendelkező jegybank a célzott, országspecifikus szempontokat figyelembe vevő nemkonvencionális eszközeivel eredményesen támogathatja az ország gazdasági felzárkózását is (például a vállalati hitelezés támogatásával, sérülékenységi tényezők csökkentésével stb.).

A hitelezés fontos szerepet tölt be a vállalatok finanszírozásában az euroövezetben és Magyarországon egyaránt. Az Európai Központi Bank nemkonvencionális lépései hatékonynak bizonyultak a hitelfelvételi feltételek enyhítésében, ám kevésbé célzott módon valósultak meg. Az EKB elemzése szerint a TLTRO (az EKB más intézkedéseivel együtt) hatékonyan segítette az alacsonyabb jegybanki kamatlábak begyűrűzését a hitelezési feltételekbe (ECB, 2017a, 2017b). A TLTRO azonban nem kkv fókuszú jegybanki program, így az EKB-nak annak ellenére sincs célzott kkv hitelezést (és beruházást) ösztönző programja, hogy az eurozóna gazdaságában is jelentős szerepet töltenek be a kis és közepes méretű vállalkozások.

A koronavírus-járvány alatt az EKB a korábbiaknál sokkal határozottabban és gyorsabban reagált a járvány okozta gazdasági válság és pénzpiaci turbulenciák jelentette kihívásokra. Az EKB a válság akut szakaszában biztosította a szükséges likviditást, betöltötte a végső hitelező szerepét, az alacsony kamatkörnyezet fenntartásával, valamint a kötvény, és állampapír-vásárlási programjaival hozzájárult a válságkezelés eredményeihez. Ugyanakkor látható, hogy a korábbiakkal megegyező eszközöket alkalmazott, így a fenti probléma továbbra is releváns, a kisebb országoknak kevésbé nyújt támaszt az EKB.

A nemkonvencionális eszközök vizsgálatánál érdemes néhány olyan hazai eredményt kiemelni az elmúlt évtizedből, amelyek közös fizetőeszköz mellett nem valósulhatott volna meg. Ilyen a 2013 utáni monetáris politikai fordulat célzott, országspecifikus eszközei közül például az NHP elindítása. A 2008-as válságot követő hitelösszeomlást ezzel az eszközzel tudta megakadályozni az MNB. Az eszköz támogatta a hazai kkv szektor beruházásait és ezáltal a magyar gazdaság hosszabb távú versenyképességét is. Az ország külső sérülékenységét mérséklő Önfinanszírozási Program kialakítása, vagy akár az NKP által a hazai kötvénypiac fejlesztése is kulcsfontosságú lépése volt az önálló magyar monetáris politikának.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A járvány alatt az MNB gyors és összehangolt lépésekkel reagált a járvány okozta kihívásokra, amelyek során kihasználta mozgásterét és figyelembe vette az országspecifikus kihívásokat is. Közös fizetőeszköz mellett a hazai kkv szektor számára nem lett volna elérhető az NHP Hajrá. Az NHP Hajrával az MNB 3000 milliárd forint kedvező és kiszámítható, hosszú távú forrást nyújtott a hazai kkv szektor számára, ami a GDP 6 százalékának felel meg. Ennek köszönhetően a magyar vállalati hiteldinamika európai összevetésben is kiemelkedő – kétszámjegyű – bővülést mutatott még a válság alatt is, miközben több ország esetében stagnálás vagy csökkenés volt megfigyelhető, amelynek helyreállása még csak ezután fog bekövetkezni (az éves növekedés idén májusban már elérte a 7 százalékot, ami 5, illetve 9 százalékponttal magasabb, mint az eurozóna és a régiós országok (Csehország, Lengyelország, Románia) dinamikája).

Az önálló monetáris politika a fentieken túl azt is lehetővé tette, hogy az MNB a fenntarthatósági szempontok figyelembevételét illetően lényegesen az EKB előtt járhasson. Az MNB mandátuma az Országgyűlés által elfogadott jegybanktörvény módosítás eredményeként Európában először környezeti fenntarthatósági szemponttal egészült ki. A Monetáris Tanács a kibővült jegybanki mandátum figyelembevételével 2021. júliusában elfogadta a zöld eszköztár stratégiáját, amelynek keretében két új programot indít (Zöld Jelzáloglevél-vásárlási Program és Zöld Otthon Program), miközben az EKB még csak egy hosszabb távú klímavédelmi akciótervet fogadott el.

A Magyar Nemzeti Bank elkötelezett az euro sikeres és biztonságos magyarországi bevezetése mellett. A később csatlakozó országok tapasztalataiból egyértelműen látszik, hogy a cél elérése akkor lehetséges, ha az adott ország reálgazdasági konvergenciájának szintje, pénzügyi rendszerének mélysége és fejlettsége megközelíti az eurozóna átlagát. Ennek köszönhetően sokkal kisebb valószínűséggel alakulnak ki tartós egyensúlytalanságok, valamint az EKB nemkonvencionális eszközei is hatékonyan működnek az ország pénzügyi rendszerében.

*Szerző: Török Gergő, közgazdasági elemző, Magyar Nemzeti Bank (MNB)

Jól indult az év a magyar gazdaságban, de az iráni konfliktus, az infláció és a beruházások gyengesége új veszélyeket hozhat.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Új szabály védi a banki ügyfeleket: ha nincs megfelelő azonosítás, a csalásból eredő kárt a bank állja.

A Rajna alacsony vízállása lassítja a szállítást, növeli a költségeket és a magyar gazdaságra is hatással lehet.

Erősödött a forint a főbb devizákkal szemben szerda reggel a kedd esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A FAO elemzése szerint a kereslet-kínálat zavarai okozzák az árak kilengését, amit a termelők és a fogyasztók is megéreznek.

A Budapesti Értéktőzsde részvényindexe, a BUX 2491,09 pontos, 1,74 százalékos csökkenéssel 140 857,32 ponton zárt szerdán.

Egy iparági értesülés után több mint 50 százalékot esett a Lucid árfolyama, a cég határozottan cáfolta a hírt.

Szijjártó Péter bejelentette, hogy új nemzetközi pozíciót vállal a világ egyik vezető elektromosautó-gyártójánál.

Csak egy cég tett ajánlatot az augusztus 20-i rendezvény lebonyolítására, a szerződés értéke közel 4 milliárd forint.

Amerikai szenátorok nyilvánosságra hozták az Oroszország elleni szankciós törvényjavaslat új változatát, amely akár százszázalékos büntetővámmal sújtaná Magyarországot is.

Több mint ezer dolgozó elégedetlen a béremeléssel, ezért munkabeszüntetést tartanak a Deutsche Telekom egyik magyar cégénél.

Törvényjavaslat szüntetné meg a miniszteri döntési jogkört, az engedélyezés hatósági alapokra kerülhet.

Az Országgyűlés kedden elfogadta a kőolajtermékek különadójának módosítását, amelynek értelmében a közteher sávossá válik

A kutatás szerint a legmagasabb jövedelmű háztartások részesedése tovább nőtt, miközben az alacsonyabb jövedelmű rétegek helyzete alig javult.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon kedden.

A Budapesti Értéktőzsde részvényindexe, a BUX 2142,31 pontos, 1,52 százalékos emelkedéssel 143 348,41 ponton zárt kedden.

Az elmúlt napok eseményei ismét megmutatták, milyen gyorsan képesek a geopolitikai feszültségek átírni a pénzpiacok folyamatait.

Egy 1500 fős reprezentatív kutatás szerint Magyarországon már a banki ügyfelek 74 százaléka használ mobilbankot.

A magyar fizetőeszköz a Tisza-kormány hivatali ideje alatt még nem járt ilyen mélyponton.

Miközben a Volkswagen-csoport drasztikus leépítésekre és németországi gyárbezárásokra készül, a győri Audi Hungaria történelmi termelési rekordokkal zárta a 2025-ös évet.

2026 májusában az építőipari termelés volumene a nyers adatok alapján 10,7, a munkanaptényezővel kiigazítva 6,7%-kal elmaradt az egy évvel korábbitól.

A régi, könyv formátumú személyi igazolványok augusztus 3-án érvényüket vesztik, cseréjüket mielőbb érdemes elindítani.