Tíz évvel a brexitről szóló népszavazás után a britek többsége már kudarcnak tartja az Európai Unióból való kilépést.

Az észak-európai eurozóna tagországok teljesítménye az eurót nem használó térségbeli országokhoz képest a gazdasági és egyensúlyi mutatók terén vegyes képet mutat az európai közös fizetőeszköz bevezetése óta. Finnország és a balti országok teljesítménye a térség nem csatlakozó országaihoz (Svédország, Dánia) viszonyítva elsősorban a fejlettség és a munkaerőpiac terén mutatott javulást, míg az infláció és az egyensúlyi mutatók esetében összességében az eurót nem használó skandinávok teljesítménye a kedvezőbb. Árnyalja a képet, hogy mind Finnország, mind a balti országok kedvezőtlenebb alaphelyzetből indultak, mint a két, eurozónához nem csatlakozó skandináv ország.

Elemzésünkben az eurozónához csatlakozó Finnország, Észtország, Lettország és Litvánia gazdasági folyamatait hasonlítjuk össze a zónához nem csatlakozó régiós országok – Svédország és Dánia – teljesítményével. Finnország a kezdetektől, 1999 óta használ eurót, míg Észtország 2011-től, Lettország 2014-től, Litvánia pedig 2015-től. Az euro bevezetése óta eltelt idő mind a négy országban alkalmas arra, hogy megvizsgáljuk a gazdaságok teljesítményét egyes gazdasági és egyensúlyi mutatók terén és összehasonlítsuk az eurót nem használó régiós versenytársakkal, Svédországgal és Dániával. Az elmúlt évek teljesítménye mellett bemutatjuk, hogyan alakultak a vizsgált mutatók a 2020-as koronavírus-járvány időszakában, egyben rámutatva, milyen mértékben bizonyultak válságállónak az eurozóna országai.

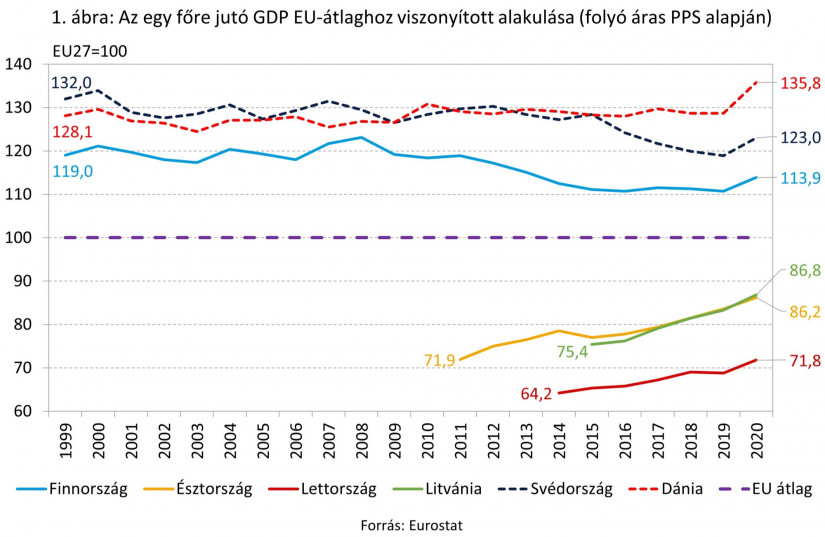

Az eurót használó észak-európai országok (Finnország, Észtország, Lettország, Litvánia) relatív fejlettségét vizsgálva két jól elkülöníthető fejlődési pálya különböztethető meg. A skandináv országok közül az eurót egyedüliként bevezető Finnország EU-átlaghoz mért relatív fejlettsége összességében romlott az eurobevezetés óta (1. ábra). Finnország egy főre jutó GDP-je az euro bevezetésekor (1999) érdemben, mintegy 20 százalékkal meghaladta az Európai Unió átlagát, azonban az elmúlt két évtized alatt a finnek relatív fejlettsége összességében mérséklődött. Finnország EU-átlaghoz mért fejlettsége a 2008-ban kitört pénzügyi-gazdasági világválság éveiben 123 százalékról kezdett csökkenni, miután az uniós átlag kevésbé mérséklődött, ill. jelentősebb ütemben bővült.

2016 és 2019 között azonban az EU-átlaghoz hasonló bővülés következtében a finn relatív fejlettség stabilan alakult, majd 2020-ban a koronavírus-járvány hatására a finn zsugorodás elmaradt az uniós átlagtól, így az ország relatív fejlettsége 114 százalékra emelkedett. Finnországot gazdaságilag és egészségügyileg is az egyik legkevésbé érintette a Covid19-válság az EU-ban, és a GDP 2020-as visszaesése az egyik legkisebb volt (-2,9 százalék), amihez a kormány válságkezelő intézkedései is hozzájárultak. A fiskális támogatások közül kiemelkednek a vállalkozásoknak nyújtott támogatások és kompenzációk, valamint a munkanélküli ellátások bővítése. Összességében az eurozónához nem csatlakozó, fejlettebb skandináv országok közül Dániához képest rosszabb, Svédországhoz képest enyhén kedvezőbb fejlődési pályát mutatott a finn gazdaság az elmúlt két évtizedben.

Az alacsonyabb fejlettségi szintről induló balti államok esetében lényegében folyamatos konvergenciát figyelhetünk meg az euro bevezetését követően, ugyanakkor fejlettségük továbbra is elmarad az uniós átlagtól. A baltiak közül az eurót utolsóként, 2015-ben bevezető Litvánia mutatta a legnagyobb ütemű felzárkózást, átlagosan évi több mint 2 százalékponttal, így 2020-ra az EU fejlettségének 87 százalékára zárkózott fel a 75 százalékos kiinduló szintről. Észtország és Lettország relatív fejlettsége közel hasonló éves ütemben emelkedett az elmúlt években. Az észtek relatív fejlettsége 72-ről 86 százalékra, míg a letteké 64-ról 72 százalékra emelkedett a csatlakozásuk – 2011, illetve 2014 – óta. 2020-ban, a pandémia okozta válság idején mindhárom balti ország visszaesése mérsékeltebb volt az EU átlagánál, Litvánia gazdasági zsugorodása (-0,9 százalék) pedig a legkisebb volt az EU-ban.

A pandémia idején mindhárom balti ország vezetett be vállalkozásokat támogató és munkahelyvédelmi programokat. Észtországban a GDP EU-átlagtól elmaradó csökkenése elsősorban a fogyasztás kismértékű visszaesésének és a beruházások bővülésének köszönhető, míg Litvániában főleg az export ellenállóképességének. A baltiak közül a legnagyobb GDP-csökkenést elszenvedő Lettország (-3,6 százalék) esetében a háztartások fogyasztásának jelentős visszaesése okozta a zsugorodást. A balti országok folyamatos felzárkózásukkal érdemben kedvezőbb fejlettségi pályát jártak be az euro bevezetését követő években, mint bármely skandináv ország, bár a kiinduló fejlettségi szintjük jelentősen alacsonyabb volt.

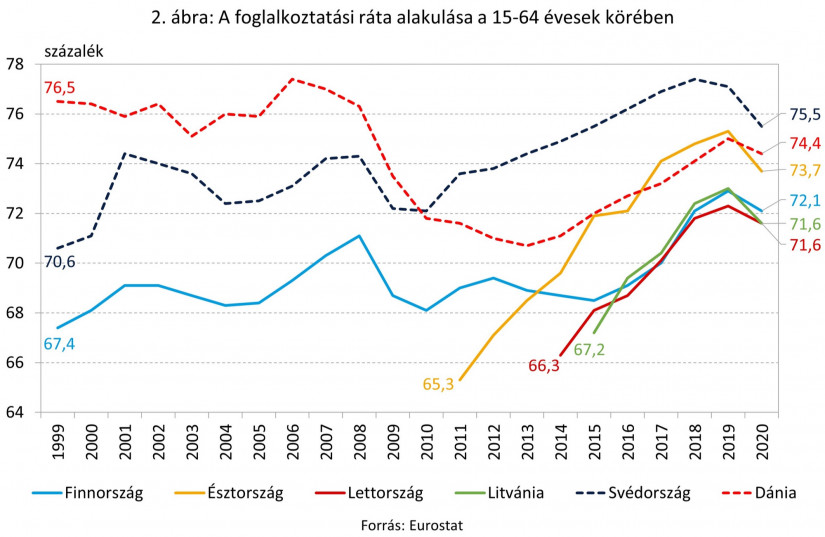

A munkaerőpiaci mutatók tekintetében az eurót bevezető északi országok mindegyikében kedvezőbb változások mentek végbe, mint az eurozónán kívüli államokban, igaz alacsonyabb szintekről indultak mint az eurozónán kívüli országok (2. ábra). Mind Finnország, mind a balti országok kedvezőtlenebb foglalkoztatási és munkanélküliségi mutatókkal rendelkeztek az euroövezethez történő csatlakozásukkor, mint Dánia és Svédország, azonban az elmúlt években jelentős felzárkózást mutattak. 1999-hez képest a finn foglalkoztatási ráta közel 5 százalékponttal emelkedett napjainkra, amivel párhuzamosan a munkanélküliségi ráta 4 százalékponttal mérséklődött, és jelenleg rendre 72 és 8 százalék körül alakulnak. A csatlakozást követő első évtized kedvező folyamatait a 2008-ban kirobbant pénzügyi és gazdasági világválság, majd az elmúlt évek ismét javuló tendenciáját a 2020-as koronavírus-járvány törte meg. A finn foglalkoztatási ráta jelenleg némileg elmarad az eurozónához nem csatlakozó skandináv versenytársak átlagától (75 százalék), míg a munkanélküliségi ráta jelentősen közeledett a két ország átlagához (7 százalék) az elmúlt években.

A kedvezőtlenebb helyzetből induló balti országok esetében volt a legjelentősebb a munkaerőpiaci folyamatok javulása az északi régióban, ami hozzájárult az elmúlt évek számottevő felzárkózásához. A 2008-ban kirobbant globális pénzügyi-gazdasági válság következtében mindhárom balti országban jelentősen romlottak a munkaerőpiaci mutatók. A munkanélküliségi ráta 20 százalék közelében alakult, azonban a válságkezelő intézkedések hatására 2010 után számottevő javulás következett be. Észtországban különös figyelmet fordítottak a munkapiaci rugalmasság (pl. részmunkaidő támogatása, állami átképzési programok) és a gazdasági digitalizáltság növelésére, ami a munkatermelékenységet is növelte, így nagyon látványosan emelkedett a foglalkoztatottsági ráta. Összességében a balti országokban az euro bevezetése óta a Covid19-válság kitöréséig folyamatosan emelkedett a foglalkoztatási és csökkent a munkanélküliségi ráta. A három ország közül 2020-ban Észtország esetében volt a legmagasabb a foglalkoztatási ráta (mintegy 74 százalék) és a legalacsonyabb a munkanélküliségi ráta (7 százalék). Lettország és Litvánia munkapiaci indikátorai Finnországhoz hasonlóan (72 százalékos foglalkoztatási ráta és 8-9 százalékos munkanélküliségi ráta) enyhén kedvezőtlenebbek az észt mutatóknál és a nem eurozóna skandináv országok átlagainál.

A balti országok az elmúlt két évtizedben két jelentős kivándorlási hullámot tapasztaltak meg: az uniós csatlakozásukat (2004) és a 2008-as gazdasági válságot követő elvándorlást, melyekre jelentős hatással volt az EU-hoz képest magasabb munkanélküliség és az alacsonyabb bérszint. Az ENSZ 2020-as adatai alapján a balti országok a legjelentősebb külföldön élő népességgel rendelkező országok közé tartoznak az EU-ban: az észtek mintegy 16, a lettek 20, a litvánok 24 százaléka él külföldön. A nagyarányú tartós elvándorlás komoly problémát jelent az érintett gazdaságok fenntartható felzárkózása szempontjából, ugyanis tartósan szűkíti a munkaerőkínálatot és a belső keresletet, valamint rontja a demográfiai szerkezetet, ami a hosszú távú növekedés mellett a költségvetési egyensúly és a szociális ellátórendszerek stabilitását is veszélyezteti.

Nem látszik, hogy az euro bevezetése érdemben befolyásolta volna az inflációt. Az infláció alakulása Finnország esetében hasonló, mint Svédországban és Dániában, a balti országok mutatói azonban átlagosan magasabbak a skandináv államok rátáinál. A finn inflációs ráta 1999 óta átlagosan 1,6 százalék volt, és hasonlóan alakult, mint a skandináv versenytársak átlaga, amihez hozzájárultak globális eredetű hatások is. A finn mutató alapvetően a 0 és 3 százalék közötti sávban mozgott az euro bevezetése óta, és jelentősebb emelkedéseket csupán a pénzügyi világválság éveiben mutatott (2008-ban 3,9 százalék volt). A Covid19-válságot megelőző években átlagosan 1 százalék volt a finn áremelkedés mértéke, 2020-ban pedig 0,4 százalék, hasonlóan a svéd és a dán mutatók átlagához (0,5 százalék).

A balti országok inflációs rátái nemcsak az euro bevezetése óta, hanem az elmúlt két évtizedben is átlagosan magasabban alakultak, mint a skandináv országok mutatói. A baltiak áremelkedésének mértéke az euro bevezetése előtt érdemben magasabb volt, a 2008-as válság idején pedig kétszámjegyűre emelkedett, azonban az elmúlt évtizedben a balti inflációs ráták közeledtek a skandináv országokhoz, több évben is elérve azokat. A balti országok áremelkedésének mértéke – a skandináv országokhoz hasonlóan – lassult az elmúlt években és átlagosan 3 százalék alatt alakult. 2020-ban tovább mérséklődött az infláció mértéke: Litvániában 1,1 százalék, Lettországban 0,1 százalék volt, míg Észtországban defláció következett be 0,6 százalékos árszínvonal-csökkenéssel.

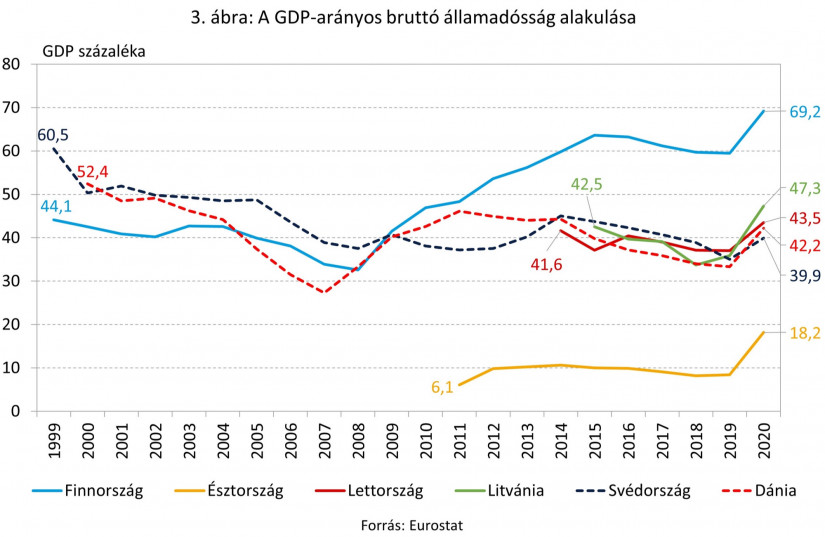

A belső egyensúlyt leíró mutatók közül Finnország költségvetési egyenlege és kamatkiadásai hasonlóan alakultak, mint az eurót be nem vezető skandináv országok mutatói, azonban a finnek államadóssága jelentősen meghaladja Dánia és Svédország értékeit (3. ábra). Finnország költségvetési többlete az euro bevezetésekor magasabb volt (1,7 százalék), mint a svéd és a dán mutató, és az egyenleg a 2008-ban kitört válságig stabilan többletet mutatott. Azóta azonban folyamatos hiány jellemzi a finn gazdaságot, miközben a skandináv versenytársak egyenlege több évben is többletet mutatott. 2020-ban a koronavírus-válság hatására ugyanakkor mindhárom ország költségvetési egyenlege hiányba fordult, a legnagyobb mértékben Finnországé (-5,4 százalék). A finn államadósság-ráta alakulásában hasonló törés figyelhető meg, miután az a 2008-as pénzügyi-gazdasági válság következtében jelentősen emelkedett, elszakadva így a svéd és a dán mutatóktól.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A gazdasági világválság éveiben a finn költségvetési folyamatok romlásához hozzájárult a skandináv és uniós átlagnál is kedvezőtlenebb gazdasági teljesítmény és lassabb kilábalás, mely részben a technológiai ipar (Nokia) térvesztésére, illetve a fa- és papíripari kereslet csökkenésére vezethető vissza. 2020-ban a finn államadósság-ráta közel 10 százalékponttal, 69 százalékra emelkedett az előző évhez képest, ami meghaladja a svéd és a dán adósság átlagos növekedését és szintjét is (7 százalékpont és 41 százalék). A finn államadósság-ráta összességeben 25 százalékponttal magasabban alakul jelenleg, mint 1999-ben. A kamatkiadásokat tekintve hasonló csökkenő tendenciát figyelhetünk meg a három országban az elmúlt két évtizedben, és jelenleg Finnország GDP-arányos kamatkiadásai (0,7 százalék) kismértékben haladják meg a svéd és a dán átlagot (0,4 százalék).

A költségvetési folyamatok terén a balti és az eurót nem használó skandináv országok összehasonlításában vegyes kép bontakozik ki. A költségvetési egyenleg szintjét tekintve az euro bevezetése óta Észtország kezdetben kedvezőbb, majd kedvezőtlenebb, míg Lettország és Litvánia folyamatosan kedvezőtlenebb mutatóval rendelkezik, mint a nem csatlakozó skandinávok átlaga. Az államadósság-ráta szintje Észtország esetében az összes vizsgált országnál érdemben kedvezőbb. Az ország euroövezethez való csatlakozását követően a mutató évekig a GDP 10 százaléka körül alakult, azonban a koronavírus-válság évében 18 százalékra emelkedett, amely továbbra is jelentősen alacsonyabb a többi északi ország mutatójánál. A lett és a litván államadósság szintje enyhén magasabb a nem euroövezeti skandináv országokénál, továbbá az előbbi ráták összességében emelkedtek 2014, ill. 2015 óta, míg a skandináv országoké átlagosan csökkent.

A lett és a litván GDP-arányos államadóság 44 és 47 százalék volt 2020-ban. A két ország GDP-arányos kamatkiadásainak mértéke az euro bevezetése óta megfeleződött 2020-ra (0,7-0,7 százalék), azonban továbbra is meghaladja mind a dán (0,5 százalék), mind a svéd értéket (0,3 százalék). Ezzel párhuzamosan a 10 éves, német államkötvényhozamhoz viszonyított hozamfelárak Lettországban és Litvániában is átlagosan magasabbak (jelenleg 0,5 és 0,7 százalékpont) a nem csatlakozó országokénál (átlagosan 0,3 százalékpont). Észtország 2020-ban közel két évtized óta először bocsátott ki hosszú lejáratú állampapírt 10 éves kötvény formájában, melynek a némethez viszonyított felára 0,5 százalékpont. A kamatkiadásokat tekintve az elmúlt években megfigyelhető mérséklődés és konvergencia a globális monetáris politikai lazítás következtében kialakult alacsony kamatkörnyezettel magyarázható a skandináv és a balti országok esetében is.

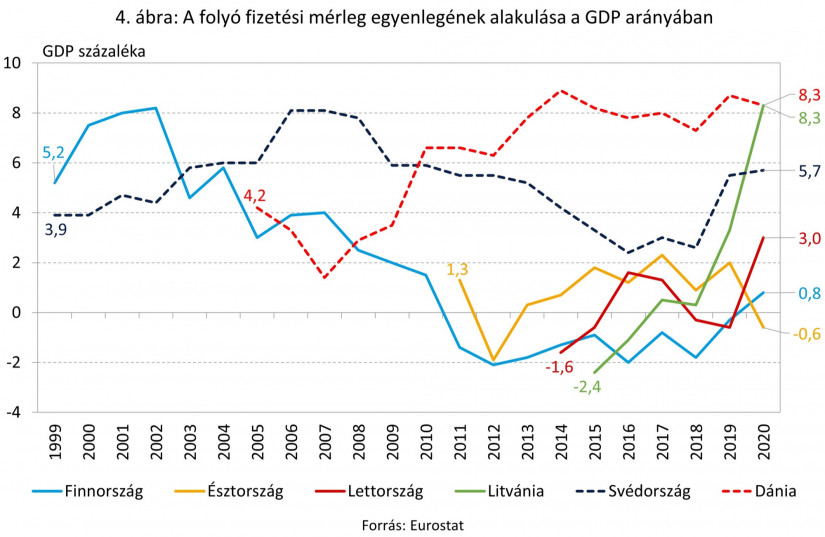

A külső egyensúlyt leíró folyó fizetési mérleg egyenleg átlagosan kedvezőtlenebb az északi eurozóna tagországok körében, mint Dániában és Svédországban (4. ábra). Finnország folyó fizetési mérlegének GDP-arányos egyenlege a 2000-es évek elején meghaladta a vizsgált országok mutatóit, majd a pénzügyi világválságot követően negatívba fordult és jelentősen elszakadt az eurót nem használó skandináv országok mindvégig pozitív értékeitől. A folyó fizetési mérleg egyenlegének romlását elsősorban a pozitív áruegyenleg jelentős zsugorodása okozta, amihez hozzájárult a fa- és elektronikai ipar (Nokia) térvesztése is. A finn egyenleg az elmúlt évtizedben folyamatos hiányt mutatott, majd 2020-ban ismét pozitívba fordult a GDP 0,8 százalékának megfelelő értékkel.

A finn mutatóval ellentétben a svéd és a dán folyó fizetési mérleg folyamatosan többletet mutatott az elmúlt két évtizedben. A skandináv országok közül Dánia rendelkezik a legnagyobb folyó fizetési mérleg többlettel (2020-ban a GDP 8,3 százalékával), melynek legnagyobb tétele az áruegyenleg (a GDP mintegy 5 százaléka), de a szolgáltatás- és jövedelemegyenleg is folyamatosan többletet mutatott az elmúlt évtizedben. A külső kockázati megítélést jellemző 10 éves német államkötvényhozamhoz viszonyított felár Finnország esetében a 2008-as gazdasági válságot követő években enyhén magasabban alakult, mint a skandináv versenytársaké, az elmúlt évek átlagában azonban hasonló mértékű volt (0,3 százalékpont).

A balti országok folyó fizetési mérleg egyenlege az euro bevezetése óta összességében kedvezőtlenebb, mint az euroövezeten kívüli skandináv országoké, azonban Litvánia többlete 2020-ban elérte Dánia szintjét. A baltiak a 2008-ban kitört pénzügyi válság előtt jelentős, több esetben kétszámjegyű folyó fizetési mérleg hiányokkal rendelkeztek, azonban az elmúlt évtizedben a javuló külső kereslet, az export diverzifikáltabbá válása és a versenyképesség erősödése következtében a mérlegek érdemben javultak, és több évben többletet mutattak. Észtország folyó fizetési mérleg többlete átlagosan a GDP 0,8, Lettországé 0,4 százaléka volt az eurozónához való csatlakozást követő években. Litvánia átlaga 2015 óta 1,5 százalék, amelyet jelentősen javított az utolsó két év adata. 2020-ban a litván egyenleg – Dániához hasonlóan – 8,3 százalékra emelkedett, amiben a magas szolgáltatásegyenleg mellett elsősorban a javuló és az év végére többletbe forduló áruegyenlegnek volt szerepe.

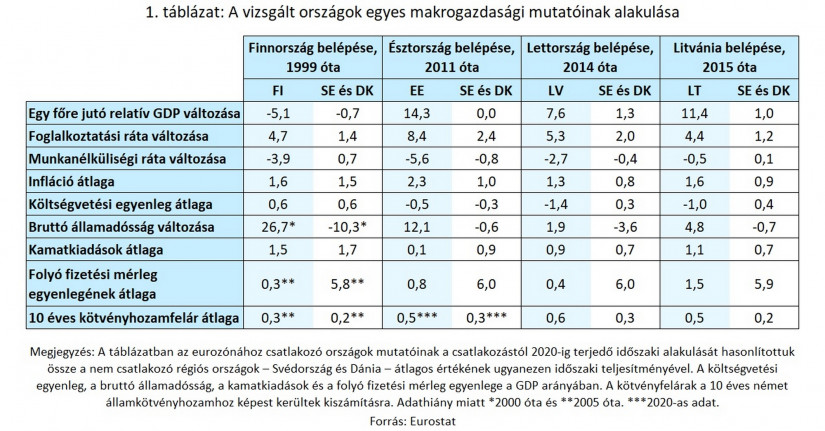

Összességében megállapítható, hogy az eurót bevezető észak-európai országok elsősorban a munkaerőpiac és a fejlettség esetében közeledtek az eurót be nem vezető skandináv országokhoz, továbbra is többnyire elmaradva azok szintjétől, míg az egyensúlyi mutatók terén általában Svédország és Dánia helyzete a kedvezőbb. Finnország a munkaerőpiaci mutatók javulása, míg a balti országok a munkaerőpiac mellett a fejlettség növekedése esetében is jobban teljesítettek a csatlakozásuk óta, mint az eurót nem használó Svédország és Dánia. Ugyanakkor árnyalja a képet, hogy mind Finnország, mind a balti országok kedvezőtlenebb helyzetből indultak, mint a két skandináv ország. Az infláció és az egyensúlyi mutatók esetében néhány kivételtől eltekintve az eurozónához nem csatlakozó skandináv országok helyzete kedvezőbben alakult (1. táblázat).

*A szerző a Magyar Nemzeti Bank (MNB) munkatársa.

KATTINTS! Friss hírek, nyerőszám kereső SKANDINÁV LOTTÓ aloldalunkon

Tíz évvel a brexitről szóló népszavazás után a britek többsége már kudarcnak tartja az Európai Unióból való kilépést.

Nagyobb hangsúlyt kap a szélenergia, a kormány 2030-ig az Európai Unió támogatásával több mint tízszeresére növelné a magyarországi szélerőművi kapacitásokat Kapitány István bejelentése szerint.

A hazai fizetőeszköz az euróval, a dollárral és a svájci frankkal szemben is jelentős erősödést mutat az év eleji szintekhez képest.

A Pénzcentrum 2026. június 25.-i hírösszefoglalója, deviza árfolyamai, a skandináv lottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A lakossági hangulat tovább javult júniusban, miközben a cégek áremelési szándéka kilenchavi mélypontra süllyedt.

Bár a Tisza-kormány 2030-ra célozza az euró bevezetését, az EKB szerint Magyarország most minden fő feltételtől távol áll.

Bár a befektetők jelentős bizalmat szavaztak az új kormánynak, a magyar gazdaság előtt továbbra is komoly kihívások állnak.

A BÉT részvényindexe, a BUX 193,9 pontos, 0,14 százalékos csökkenéssel, 139 301,72 ponton zárt kedden.

11 tagú tanácsadó testület felállításával készítenék elő a mindmáig titkosított ügynökakták minősítésének feloldását és a dokumentumok nyilvánosságra hozatalát.

Nem kivezetik, hanem kiterjesztik az extraprofitadót: a módosítás milliárdos többletbevételt hozhat az államnak.

Az euró, a dollár és a svájci frank is többe került szerda reggel, a forint minden fontos devizával szemben gyengült.

A Lidl június 25-től új nyári kollekcióval készül a fesztiválszezonra és a vakációra.

Ezen a nyáron még nem dőlt meg a tavalyi áramfogyasztási rekord, de a továbbiakban lehet esetleges nyári csúcsdöntésekre számítani.

Az MNB töredékére csökkentette az idei évre várt infláció mértékét, így a tavaszi előrejelzésben szereplő 3,8 százalék helyett már 1,8 százalékos drágulási ütemmel számol.

Így áll a forint a főbb devizákkal szemben kedden este.

A Budapesti Értéktőzsde részvényindexe, a BUX 193,9 pontos, 0,14 százalékos csökkenéssel, 139 301,72 ponton zárt kedden.

Az Európai Parlament illetékes bizottsága jóváhagyta a jegybanki digitális fizetőeszközről szóló javaslatot.

Az Európai Bizottság egy 2027 első negyedévére tervezett jogszabálycsomaggal reformálná meg az uniós bankszektort.

A várakozásoknak megfelelően 25 bázisponttal, 6 százalékra csökkentette az alapkamatot a Magyar Nemzeti Bank Monetáris Tanácsa keddi ülésén.

A várakozásoknak megfelelően 25 bázisponttal csökkentette a jegybanki alapkamatot keddi ülésén a Magyar Nemzeti Bank Monetáris Tanácsa.

Gyengült a forint jegyzése kedd reggel a főbb devizákkal szemben hétfő estéhez képest a nemzetközi devizakereskedelemben.

A mesterséges intelligencia már jóval a ChatGPT előtt jelen volt a pénzügyi szektorban, ám az elmúlt néhány év új korszakot nyitott a technológia alkalmazásában.

Gyengült a forint a főbb devizákkal szemben hétfő kora estére a bankközi devizapiacon reggelhez képest.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!