A műsorvezető azt mondta, az utóbbi időben több helyen is szembesült ezzel, még olyan önkiszolgáló helyeken is, ahol a vendég maga áll sorba és veszi...

Bankszámlájuk megnyitásánál sokan csak azt figyelik, hogy van-e számlavezetési díj, mennyibe kerül az utalás vagy a készpénzfelvétel. Pedig a számlához igényelt bankkártyákhoz kapcsolódó költségek is tartogathatnak igen kellemetlen meglepetéseket. Biztos, hogy szükséged van a drágább dombornyomott kártyára? És az is tuti, hogy nem fizetsz tranzakciós illetéket a kártyás vásárlásaid után? A Pénzcentrum.hu most segít megválaszolni a felmerülő kérdéseket.

Betéti bankkártya igénylésénél nemcsak a két legnagyobb cég, a VISA és a MasterCard között kell választani, hanem azt is el kell döntenünk, hogy elektronikus vagy dombornyomott kártyát szeretnénk igényelni. Belföldi viszonylatban nincs nagy jelentősége, hogy a két cég közül ki mellett tesszük le a voksunkat. Az, hogy sima, azaz elektronikus kártyát vagy dombornyomottat célszerű választanunk, attól függ leginkább, hogy utazunk-e egyáltalán külföldre (illetve ha igen, milyen messze: Európán kívül ugyanis nagyobb biztonsággal fogadják el a dombornyomott kártyákat), ahol szeretnénk mondjuk kocsit bérelni, szállodai szobát fizetni. Ilyen esetekben ugyanis az autóbérlők, szállodák nagyobb valószínűséggel fogadják el a dombornyomott kártyákat.

Elektronikus vagy dombornyomott?

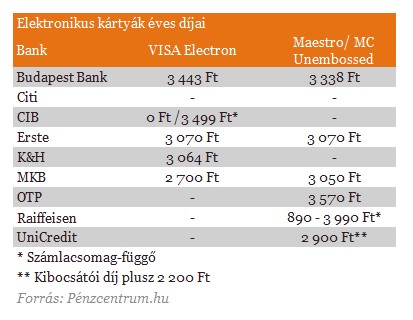

Az elektronikus kártyák, mint nevük is mutatja, csak elektronikus környezetben használhatók. Tehát akkor, ha van közvetlen összeköttetés a kibocsátó bankkal, és az vissza is igazolja azt, hogy van elég fedezet a számlán. Elektronikus kártyák például a VISA Electron, vagy a MasterCard-tól a Maestro és a MasterCard Unembossed.

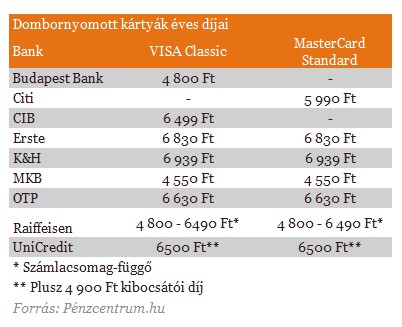

Valamiért a köztudatban úgy terjedt el, hogy a másik típus, a dombornyomott kártyák szélesebb körben elfogadottak. Pedig a dombornyomásnak (a plasztikból kiemelkedő betűknek) még az internet elterjedése előtt volt igazán jelentősége: egy papír segítségével a kereskedő lemásolta a számokat a kártyáról. Mára viszont a chip, illetve a mágnescsík is tartalmazza a szükséges információkat, a mai terminálok esetében így szinte lényegtelen, hogy milyen a kártya fizikai megjelenése. Mivel itthon gyakorlatilag csak elektronikus elfogadással találkozhatunk, így a dombornyomott kártyák esetén előnyként hangoztatott off-line elfogadási módnak nincs nagy jelentősége (ilyen off-line tranzakció például a külföldön elterjedtebb fizetési lehetőség például repülőn vagy vonaton). Két legismertebb és legelterjedtebb dombornyomott kártya a VISA Classic és a MasterCard Standard.

Külföldi utazás során két szempontból lehet előnyösebb a dombornyomott kártya. Egyrészt, mert sok banknál "díjmentes" utasbiztosítás kapcsolódik hozzá, másrészről pedig mert a legtöbb szálloda, illetve autókölcsönző csak a drágább dombornyomott kártyát fogadja el letétként. (Amennyiben rendelkezünk hitelkártyával, az ilyen foglalókat, letéteket érdemesebb azzal fizetni, mert így nem a saját pénzünket zárolják, hanem a bankét. Ennek azért van jelentősége, mert a legtöbb esetben a befoglalt összeg csak két hét múlva, a 15. napon fog felszabadulni, miután a kereskedő nem jelzett vissza a banknak, hogy sikeres tranzakcióról volt szó.)

Amennyiben túlnyomórészt kártyánkat csak belföldön fogjuk használni, nincs értelme a jóval drágább dombornyomott kártyát vásárolni. Ráadásul ezeknek a kártyáknak nemcsak az éves díja lehet kétszer-háromszor magasabb, hanem a letiltás díja a pótlással együtt akár 12-13 ezer forintunkba is kerülhet. A banki ügyfelek túlnyomó része nem véletlen rendelkezik inkább elektronikus kártyával.

Az Erste Bank megkeresésünkre azt az információt adta, hogy ügyfeleiknek csupán 30 százaléka rendelkezik dobornyomott betéti kártyával, a többi plasztik elektronikus. Ugyanígy a K&H Bank válaszából az derül ki, hogy lakossági ügyfeleik kétharmada elektronikus bankkártyával rendelkezik, az egyharmaduk pedig dombornyomott betéti bankkártya tulajdonosa. Az OTP Bank is hasonló arányokról számolt be, külön kiemelve, hogy csak a prémium termékek esetén vannak töbségben a dombornyomott kártyák.

Internetes vásárláshoz: virtuális kártya

Sokaknak fontos szempont, hogy tudnak-e majd interneten is vásárolni a kártyával. Ma már bármelyik típusú kártyával lehet, aminek CVV/CVC kód (kártya ellenőrző kód) van a hátulján. Ugyanakkor több bank kínálatában is találkozhatunk külön virtuális vagy webkártyával. Nemcsak azért érdemes igényelni egy ilyen kártyát, mert lényegesen olcsóbbak még a sima, azaz elektronikus kártyáknál, hanem biztonsági megfontolásokból is.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ezeknek az internetes kártyáknak lényege az, hogy a kártyaszámlát elég néhány perccel az internetes vásárlás előtt és csak a szükséges összegben feltölteni, így ha kevésbé biztonságos weboldalon ellopták a kártyánk adatait, akkor sem tudják a számlánkon lévő összes pénzünket ellopni. Ráadásul a virtuális kártyához általában 1 forintos napi vásárlási limit tartozik, amit csak a vásárlás előtt, ideiglenes oldunk fel, így is növelve a kártya biztonságát.

A kártya megjelenése nem fizikai, csupán virtuális, számsorokból áll. Persze ettől te még kaphatsz egy plasztiklapot a banktól, de mivel nincs sem chip, sem mágnescsík, sem aláírósáv rajta, a hagyományos kártyás műveletek elvégzésére nem alkalmas: sem a boltban nem fogsz tudni fizetni vele, sem az ATM-ből pénzt kivenni. Kizárólag internetes vásárlásra alkalmas.

Szerinted is ingyenes a kártyás vásárlás?

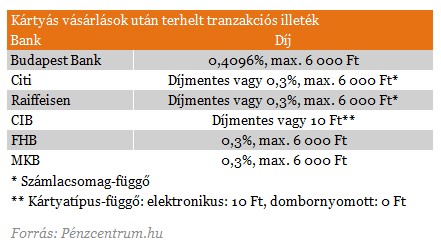

Az árak mellett mindenképpen tájékozódjunk arról is, hogy melyik bank milyen számlacsomagban és milyen kártyához kapcsolódóan számítja fel a tranzakciós illetéket. A legtöbb pénzintézet ugyan nem terheli ezt a díjat, néhány kivétellel azonban találkozhatunk. A 2013. január elsejével bevezetett, kártyás fizetési tranzakciókat terhelő kezdeti 0,2 százalékos díj azóta 0,3 százalékra emelkedett, mint az alábbi táblázatból kitűnik, van olyan bank, amelyik ennél is nagyobb mértékben terheli a díjat. Nemcsak új kártyaszerződés kötése előtt érdemes ellenőriznünk a kártyás vásárlásokra vonatkozó díjakat, de tanácsos tüzetesebben átnézni a kivonatunkat, hogy az elmúlt hónapokban nem vezették-e be a mi számlacsomagunk esetében is.

A táblázatból kiderül, hogy jópár hazai pénzintézet is díjat számít fel pusztán azért, mert a kártyánkkal vásárolunk. Ha havi szinten eddig mondjuk 50 ezer forint értékben vásároltunk kártyával, ez az adott hónapban 150 forint plusz költség, ami egy évben 1 800 forintot jelent már. Havi százezer forintos kártyást feltételve az összeg duplázódik, tehát 300 forint havi, és 3 600 forint éves költséget jelent ez nekünk a 0,3 százalékos "standard" díj mellett. A Budapest Bank esetében ez 50 ezer forintnál 205 forint havonta, azaz évente 2 460 forint. Ez százezres havi költésnél már közel ötezer forintos mínuszt jelent évente.

A műsorvezető azt mondta, az utóbbi időben több helyen is szembesült ezzel, még olyan önkiszolgáló helyeken is, ahol a vendég maga áll sorba és veszi...

Szeptember 1-től változnak a nyugta-adatszolgáltatási kötelezettségek, több tízezer vállalkozás lehet érintett.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Hiába vezették be korábban az árrésstopot, Magyarországon továbbra is a legdrágábbak az élelmiszerek a visegrádi országok közül.

Július végén, ötvennégy év után végleg bezárja kapuit Budapest egyik legikonikusabb fotós szaküzlete, a Wesselényi utcai Soós Fotó.

Kiberbűnözők szerezték meg a Lidl németországi, belgiumi és hollandiai webáruház-vásárlóinak bizonyos személyes adatait.

A bűnszervezet vezetőjét a NAV speciális egysége, a Merkur Bevetési Egység fogta el.

A Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság (NKFH) már felvette a kapcsolatot az érintett cégekkel.

Eladta a Dealz üzletágát a Pepco Group, ezzel lezárta a gyorsan forgó fogyasztási cikkek (FMCG) piacáról való kivonulását.

A termékeket már a Fogyasztóvédelmi Hatóság is vizsgálja, mert bezinszagot tapasztaltak a vásárlók.

A talajból közel egy évnyi csapadék hiányzik, ezért Magyarországon ma már gyakorlatilag csak öntözéssel lehet gazdaságosan burgonyát termeszteni.

A 3 eurós átalányvámot július 1. óta az EU-n kívüli webáruházból rendelt, 150 eurónál kisebb értékű küldeményekben lévő áruféleségek után kell fizetni.

Egy friss felmérés megmutatja, mely országokban alapfelszerelés a klíma, és hol számít még mindig ritkaságnak.

A Temu népszerűsége töretlen, de sokan panaszkodnak a minőségre, az új vámok pedig változást hozhatnak.

Friss arculatot kap az Alesto, a Lidl magvakból és aszalt gyümölcsökből álló márkája.

Az Európai Unióba naponta több mint 5,8 millió alacsony értékű csomag érkezik, az európaiak pedig évente mintegy 4,5 millió tonna "ultra fast fashion" ruhát vásárolnak.

A budapesti agglomeráció és kiemelten a főváros kulcsfontosságú szerepet játszik a vállalat fejlesztési terveiben.

A vállalat jelenleg összesen 561 üzletet működtet a három érintett országban.

A hatóság azonnal felvette a kapcsolatot az érintett vállalkozásokkal, amelyek haladéktalanul intézkedtek a termékek visszahívásáról.

A Kifli.hu rekordévet zárt: nőtt a rendelésszám, bővült a kiszállítás, új logisztikai központ is megnyílt.