A húszasok már 70 négyzetméteres első otthonban gondolkodnak, a harmincasok költik a legtöbbet, a hatvan felettiek kisebbe költöznek.

2013 februárjától folyamatosan nő a forintalapú új lakáscélú hitelkihelyezések szerződéses összege; amely júliusban már megközelítette a 15 milliárd forintot. Az átlagos hitelköltség mutató pedig havi bontásban folyamatos csökkenést mutat év eleje óta. Minden jel a hitelezés élénkülésére utal és ezt a különböző banki akciókon is nyomon lehet követni.

Az új lakáscélú hitelkihelyezések szerződéses összege 2013 júliusában csaknem duplája volt a 2013 februárjában kihelyezett összegnek (február: közel 20 milliárd forint). "Ez nagyon jól hangzik, az igazsághoz azonban hozzátartozik, hogy az idei első 7 hónapban összesen 78 milliárd új, lakáscélú hitelt helyeztek ki a bankok. A 2005 és 2008 közötti időszakban viszont nem egy olyan időszakot láthattunk, ahol egy hónapban önállóan ennél nagyobb volt az új hitelek összege" - kommentálta a statisztikákat Bánfalvi László, az Otthon Centrum hitelközvetítési üzletágát is működtető HC Központ Kft. ügyvezető igazgatója. "A nagy emelkedés oka tehát az alacsony bázis, de az mindenképpen reménykedésre ad okot, hogy február óta, még ha visszafogottan is, de folyamatosan nő az új kihelyezések összege" - tette hozzá a szakértő.

A hitelezés bővülésével párhuzamosan az átlagos hitelköltség mutató is csökken a tavalyi év vége óta. Bár ez valóban jót tesz a hitelezési aktivitásnak, a mutató még csak júniusban és júliusban volt csupán egyszámjegyű. A csökkenésben a kamattámogatott hitelek és az alapkamat csökkenés egyaránt szerepet játszik.

Ki kaphat hitelt?

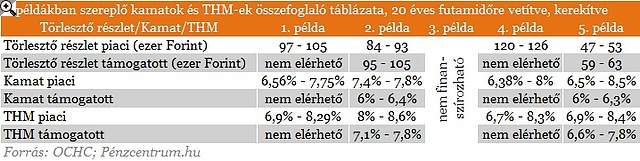

Az Otthon Centrum Hitel Center öt konkrét példán keresztül vizsgálta meg, hogy a lakásvásárlók most milyen ajánlatok közül válogathatnak, milyen kedvezményekre számíthatnak a bankoktól. A példákban szereplő ingatlanok valósak, ahogy a hat nagy banktól bekért konkrét ajánlatok is. A lakásvásárlók viszont kitalált, de a realitásoknak teljesen megfelelő személyek.

Az első példában szereplő 4 fős, jól szituált család a fővárosban, egy II. kerületi 84 négyzetméteres, 3 szobás lakást szemelt ki, 31,9 millió Forintos áron. A példában 19,2 millió forint önerővel rendelkeznek és a két kereső családtag együtt 400.000 forintos nettó jövedelmet tud igazolni. A 13 milliós hitelösszeg, 20 éves futamidővel, piaci kamatozáson, a banki ajánlatok alapján 97.000 és 105.525 forint közötti havi törlesztő részletet jelent.

A második példa egy fiatal, pályáját éppen elindító pár győri lakásvásárlását mutatja be. Az ipari beruházások miatt most jelentősen pezsgő város ingatlanpiacán egy 16,4 millió forintos, 2 szobás, belvárosi, 62 négyzetméteres, felújított, használt téglalakást vásárolnak, 25 százalék önerővel, és kettejüknek összesen 380.000 forintos igazolható jövedelemmel. A párnak 12,3 millió forint kölcsönre van szüksége, és a legjobb megoldás számukra az állami kamattámogatott, 10 millió forintos hitel kombinálása egy kiegészítő piaci kamatozású hitellel. Így a két hitel a 20 éves futamidő első 5 évében 84.000 és 93.000 forint közötti törlesztő részletet jelent, míg a 6. évtől a piaci kamatozásra visszatérve ez 95.000 és 105.000 forint közötti összegre nőhet. A fiatal pár által elérhető kedvezmények hasonlóak az első példában szereplőkhöz.

A harmadik példa, amely egy kis szolnoki panellakás megvásárlását mutatja be, jól tükrözi, hogy a hitelezés feltételei még mindig jóval szigorúabbak, mint a válság előtti években voltak. A szolnoki Széchenyi lakótelepen található másfél szobás, 41 négyzetméteres, 3,7 millió forintos panellakást kiszemelő 24 éves, minimálbérre bejelentett pályakezdő hitelfelvétele önmagában komoly nehézségekbe ütközik. Az ajánlatok alapján ő önállóan, egyedül erre a lakásra valószínűleg nem kaphat hitelt, az alacsony igazolható jövedelem, valamint az ingatlan alacsony értéke miatt. Így adóstársra, és/vagy pótfedezet bevonására lenne szüksége, még akkor is, ha rendelkezik 30 százalékos önerővel.

A negyedik példa egy szintén négyfős, de Miskolcon egy 25 millió forintos, 3 szobás, 100 négyzetméteres családi házat vásárolni szándékozó családot mutat be. A budapesti családdal szemben kisebb, 40 százalékos önerővel, és alacsonyabb, 230.000 forintos keresettel rendelkeznek. Esetükben a 20 milliót meghaladó ingatlanérték miatt csak a piaci kamatozású hitel jöhet szóba. A szükséges 15 millió forintot 20 éves futamidőre havi 120.000 és 126.000 forint közötti törlesztő részlet mellett igényelhetik. Olyan is előfordul viszont, hogy nem elég a 40 százalékos, hanem mindenképpen szükség van az 50 százalékos önerőre.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az ötödik példa egy budapesti, újépítésű, 1 szobás, 35 négyzetméteres, 14,23 milliós lakás megvásárlását mutatja be. A példabeli vevő egy 26 éves, nettó 170.000 forintos jövedelemmel, és 50 százalékos önerővel rendelkező, 2 éve dolgozó pályakezdő. A szükséges 7 millió forintot a legkedvezőbb feltételekkel állami kamattámogatást nyújtó hitelkonstrukcióban tudja igényelni. A 20 éves futamidő első 5 évében 47 és 53 ezer forint közötti törlesztő részlettel, azt követően pedig 59 és 63 ezer forint közötti havi törlesztéssel kell számolnia a vevőnek.

Szinte mindegyik példában szereplő hiteligénylő elérhet a fix költségekre, értékbecslésre, közjegyzői díjra vonatkozó engedményeket, kedvezményeket; ezek bizonyos esetekben akár több százezer forintos tételek is lehetnek.

Erre egy-egy konkrét példa az 1. ingatlan esetén, a számtalan ajánlat közül: A hitelhez sok akció kapcsolható, több bank is elengedi a fix költségeket, amelyek akár 310.000 forintos megtakarítást is jelenthetnek. Egy másik bank esetén az egyszeri díjak elengedése mellett, még 60.000 forintos vásárlási utalvány és 40.000 forintos közjegyzői díj visszatérítés is jár az ügyfélnek. A folyószámlára utalt magas jövedelem, aktív számlahasználat pedig akár 210 bázispontos kedvezményt is jelenthet a kamatból. Egy másik pénzintézet "csak" 0,7 százalékos kedvezménnyel kecsegtet, viszont egy jóval alacsonyabb induló díjból.

Sok esetben még további kedvezményekhez juthatunk egyes nagyobb hitelközvetítőkön keresztül, ezért a hitelek összehasonlításakor ezt a szempontot is érdemes figyelembe venni. A kamatkedvezményeknél sokat nyom a latba, hogy az igénylő mekkora összeget tud a folyószámlára utalni a hiteltörlesztő részletén felül.

"Ilyen kedvezmények akár 50 bázisponttal is csökkenthetik az ügyleti kamatot, de lehetőség van több kedvezmény összevonására, amivel akár 2 százalékpontos kedvezményt is kaphat az igénylő." - mondta el Bánfalvi László. "Nem ritka, hogy az ajánlatok között akár 10.000 forint eltérés is lehet a törlesztő részletekben, ami 20 éves hitelnél 2 - 2,4 millió forint megtakarítást jelenthet, önmagában egy jó bankválasztástól függően" - tette hozzá a szakértő.

A húszasok már 70 négyzetméteres első otthonban gondolkodnak, a harmincasok költik a legtöbbet, a hatvan felettiek kisebbe költöznek.

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

A klímával felszerelt lakások és házak átlagos négyzetméterára több mint 100 ezer forinttal is meghaladta a légkondi nélküli ingatlanokét.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Jelentős felfrissülést hoz a hét közepén érkező hidegfront, amely véget vet a rendkívüli hőségnek és a trópusi éjszakáknak.

A miniszterelnök ismét arra kérte a magyarokat, hogy a halasztható munkákat, melyhez víz kell, még két napig ne végezzék el - ilyen a locsolás, medencetöltés...

Nem a javítás ára, hanem az elérhető szakember hiánya aggasztja leginkább a magyarokat egy friss felmérés szerint.

A klímaváltozás, a part menti beépítések és a túlzott emberi használat súlyosan fenyegeti a Balaton jövőjét és ökológiai egyensúlyát - ezt mondja a Balatoni Limnológiai...

Megdőlt a mindenkori magyarországi hőségrekord, miután kora délután 42 Celsius-fokot mértek Szécsényben.

Kevés medencetulajdonos tudja, hogy a leeresztett víz meghatározott feltételek mellett szennyvíznek minősül, és a nem megfelelő kezelése jelentős bírságokat vonhat maga után.

A trükk az, hogy a fehérre mázolt üvegfelület a napsugárzás jelentős részét visszaveri, mielőtt az áthatolna az üvegen és felmelegítené a belső tereket.

Vajon hol kezdődik az öregkor? És hogyan készülünk rá? Miért ilyen pesszimista a magyarok forgatókönyve? Mutatjuk!

A szolgáltatók szerint a rendkívüli meleg következtében drasztikusan megugrott a vízfogyasztás, ezért egyre több településen rendelnek el korlátozásokat.

Tombol a klímaháború! A közös képviselők sok helyen tiltják az éjszakai használatot.

Tovább romlik a vízellátási helyzet a budapesti agglomerációban, Pátyon több órára szünetel a vízellátás.

Június 30-án végleg lezárul a legfeljebb hárommillió forintos vidéki otthonfelújítási támogatás igénylési időszaka.

A 3. kerületi lomtalanítás alkalmával is kizárólag a háztartásban feleslegessé vált nagydarabos hulladék (pl. elhasználódott bútor, ágybetét, szőnyeg) helyezhető ki a ház elé.

Évente több mint 130 ezer lakás cserél gazdát Magyarországon, és az ingatlanok egy része jelzáloggal, haszonélvezeti joggal vagy más joggal terhelt.

Már 109 települést érint valamilyen vízkorlátozás, miközben több helyen a rendkívüli hőség és a kiugró vízfogyasztás miatt egyre nehezebb fenntartani a folyamatos ivóvízellátást

A Pénzcentrum összegyűjtötte a legjobb tippeket, hol érdemes keresni az enyhülést a hőséghullám alatt, ha a lakásban nem tudunk megmaradni.

A balatoni ingatlanok ára jelentősen meghaladja az országos átlagot, az értékesítésük azonban másfélszer annyi időt vesz igénybe, és nagyobb alkuval párosul.

A tartósan extrém meleg fizikailag és mentálisan is megterheli a szervezetet, különösen a kisgyermekeket, időseket és a szívbetegeket.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.