Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A kis- és középvállalkozások (KKV) banki költségei a tavasz folyamán több lépcsőben emelkedtek, és további emelkedés is várható. Ez a bankok növekedő terhei miatt jellemző a vállalati számlavezetés szinte minden szegmensére. Cikkünkben körüljártuk, hogy melyik bankoknál tudjuk költségeinket alacsonyan tartani. Tanulság: főleg a devizaszámlákon lehet spórolni.

A tavaly augusztusban megemelt tranzakciós illeték áthárítását a lakosságra szigorúan megtiltotta a jegybank, aki ezt megszegte, arra korábban nem látott méretű bírságot szabott ki. A pénzintézeteknek így nincs sok választásuk, kénytelenek a költségeiket részben a vállalati ügyfelekre hárítani. Ennek köszönhetően ennek a szegmensnek a pénzügyi kiadásai jelentős mértékben növekedtek az elmúlt időszakban.

A bankszámlacsomag felülvizsgálatakor érdemes szem előtt tartani, hogy sok bank kínál kifejezetten adott iparág számára kedvező bankszámlacsomagot (például gyógyszertáraknak, ügyvédi irodáknak, stb.), ilyen esetben valószínűleg ezt érdemes választani. Cikkünkben az általános vállalkozói ajánlatokat vesszük szemügyre. Öt kategóriát állítottunk fel, hogy megkönnyítsük a csomagok közötti böngészést:

A kalkulációnk az éves költségekkel számol, a netbank használatát alapul véve, a kedvező, gyors ügyintézés érdekében. A számokhoz átlagos használatot vettünk alapul, ezért érdemes egyedi kalkulációt készíteni, a saját bankolási szokásokkal számolva.

Mennyit spórolhatunk a devizaszámlán?

Érdekes pontja a KKV számláknak a devizaszámla, amely szintén jelentős költségváltozásokon ment keresztül, és még a forintszámláknál is nagyobb különbségek találhatók a költségekben. Nem minden vállalatnak van szüksége ilyen számlára, azonban az importtal vagy exporttal foglalkozó vállalkozások éves szinten akár több százezer forintot is spórolhatnak a költségeiken, ha jól választják ki a számlacsomagjukat. A számításaink során 120 ezer euró éves árbevétellel, havi 10 ezer euró elutalásával, netbank használattal, és 310 forintos euró árfolyammal számoltunk. Lényeges, hogy az árfolyamingadozásnak köszönhetően a díjak eltérhetnek, de nagyságrendi eltérés nem keletkezik ekkor sem.

A forintszámlák díjai nyilvánvalóan eltérnek a devizaszámlák költségeitől. Úgy érdemes kiválasztani a forintszámlát, hogy a két számlacsomagot ugyan annál az intézménynél vezessük, mivel így a számlák közötti tranzakciók esetén kedvező, sok esetben ingyenes átvezetési költségekkel számolhatunk.

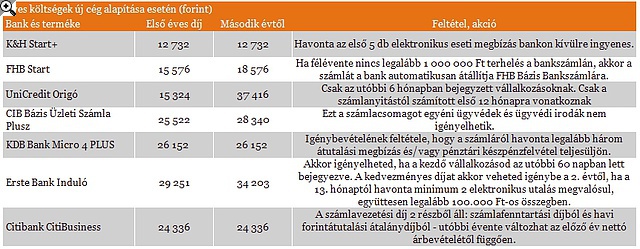

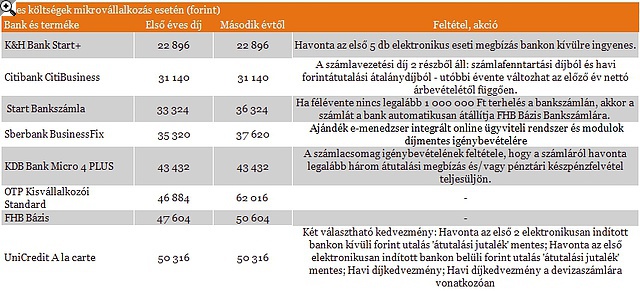

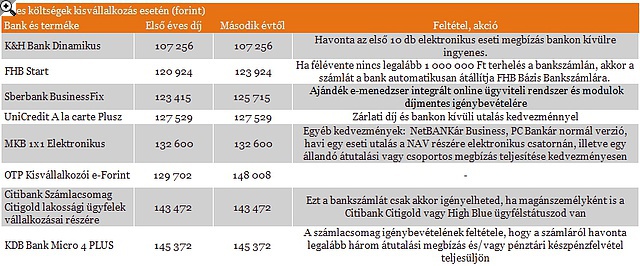

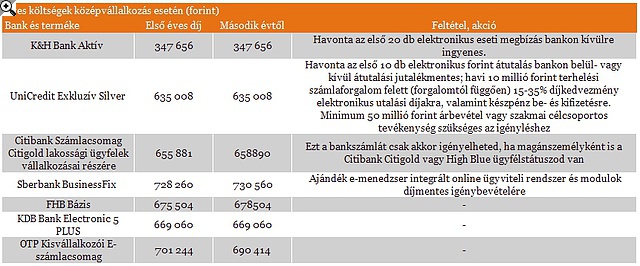

Melyik banknál találom a legkedvezőbb forintszámlát?

Ezt a kérdést négy táblázatban válaszoljuk meg, amiből kiderül, hogy a cég mérete és szokási szerint melyik pénzintézet nyújtja a számunkra kedvező ajánlatot.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az újonnan alapított vállalkozások esetében havi 200 ezer forint beérkezésével, 112 ezer forint átutalásával, 14 ezer forint készpénzfelvétellel, és 14 ezer forint bankkártyás fizetéssel számoltunk, egy bankkártyával kiegészítve.

A mikrovállalkozások esetén hatmillió forint éves árbevétellel, 280 ezer forint átutalással, 35 ezer forint készpénzfelvétellel, 35 ezer forint bankkártyás fizetéssel, egy bankkártyával számoltunk.

A kisvállalkozások esetén harmincmillió forint éves árbevétellel (havi 2,5 millió), 1,4 millió forint átutalással, 175 ezer forint készpénzfelvétellel, 175 ezer forint bankkártyás fizetéssel, egy bankkártyával számoltunk. Itt érdemes lehet átgondolni vállalkozás pénzügyeit, s annak megfelelően kiválasztani egy olyan konstrukciót, ahol a bank a cég igényeinek megfelelő kedvezményt nyújt.

A középvállalkozások esetén 216 millió forint éves árbevétellel (havi 18 millió forint), 10 millió forint átutalással, 1,2 millió forint készpénzfelvétellel, 1,2 millió forint bankkártyás fizetéssel, két db. bankkártyával számoltunk. Ennél a méretnél a számlaforgalom már elég nagymértékű, ezért érdemes aszerint is áttekinteni az ajánlatokat, hogy növekvő forgalomnál mely megoldással lehet további kedvezményekhez jutni.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A közúti szállítás kihívásai mellett a felek a vasúti árufuvarozás aktuális helyzetét is áttekintették a találkozón.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Gyengült a forint jegyzése kedd reggel a főbb devizákkal szemben hétfő estéhez képest a nemzetközi devizakereskedelemben.

Jelenleg Magyarországon 37 szélerőműpark üzemel 330 megawatt beépített teljesítménnyel, zömmel Mosonmagyaróvár és Komárom térségében.

A legfontosabb változás, hogy a regisztrált felhasználók ezentúl a csomag létrehozásakor, a SimplePay rendszerén keresztül fizetik ki a feladási díjat.

Az ellenőrzésen a külső tárolórekeszből és a műszerfal mögül összesen 336 doboz, különféle márkájú, török zárjegyes cigaretta került elő.

A vizsgálatok kiterjedtek a nagybani piacokra, hipermarketekre, zöldség-gyümölcsüzletekre, de az ideiglenes árusítóhelyekre is, amelyek a szamócaszezon idején országszerte megjelennek utak mentén.

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

Külön hűtési díj, megugró italárak a kánikula miatt? Megnéztük, hogy valóban terjedő gyakorlatról vagy csak néhány kirívó esetről szólnak-e a hírek.

MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Mario Draghi, az Európai Központi Bank korábbi elnöke már a csúcstalálkozó előtt arra figyelmeztetett, hogy Európában évente mintegy 800 milliárd eurós beruházási rés mutatkozik.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

Súlyos tűzkár érte a magyar almaborgyártás egyik ismert szereplőjét.

Kína exportkorlátozásokat vezetett be 10 amerikai vállalattal szemben, válaszul arra, hogy Washington újabb kínai cégeket vett fel a hadsereghez köthető vállalatok feketelistájára.

A pénzügyi és jogi patthelyzetből egy állami-önkormányzati projekttársaság létrehozása jelentheti a kiutat.

Június 22. és augusztus 20. között országos nyári élelmiszerlánc-ellenőrzést tart a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih).

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.