Majdnem öt százalékkal növekedett itthon a használt autók eladása január és május között.

Padlón vannak a hitelkamatok Magyarországon, ez nem csak a lakáshiteleket érinti, hanem úgy tűnik, hogy autót is érdemes hitelre vagy lízingre vásárolni. Melyiknek milyen előnye, hátrányai, csapdái vannak? Hitelt válasszak, vagy lízinget?

A Magyar Nemzeti Bank április végén korábban nem látott mélypontra (2,5 százalék) csökkentette az alapkamat mértékét, aminek köszönhetően a lakáshitelek mellett az fogyasztási hitelek, így az autóhitelek és autólízingek kamatlábai is alacsony szintre csökkentek. Ennek köszönhetően sokaknak érdemes elgondolkodniuk, hogy kölcsönből vegyenek autót, viszont már nem a hitel a slágertermék, ezt a szerepet átvették a zárt végű lízingek (lízing).

Miben különbözik a lízing és a hitel?

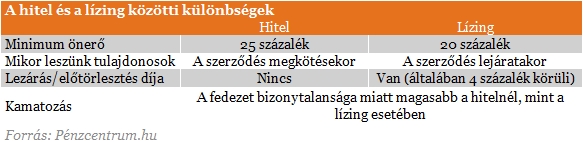

A legszembetűnőbb különbség a két konstrukció között az, hogy míg a hitel esetében azonnal a mi tulajdonunkba kerül az autónk, addig a lízingnél a bank (hitelnyújtó) lesz a tulajdonos, amíg le nem jár a szerződés, és utána kerül a mi tulajdonunkba a kocsink.

Pontosan azért, mert a finanszírozó marad a gépjármű tulajdonosa, alacsonyabb kamatokat tesz lehetővé a lízing. Az alábbi táblázatban látható, hogy közel fele a hitel törlesztőrészlete, mint a lízingé. Ez köszönhető annak is, hogy a hitenél az új Polgári törvénykönyv már nem teszi lehetővé az autó lefoglalását, így nem tud fedezetként szolgálni.

Szintén a fedezetnek (az autó tulajdonosa a finanszírozó) köszönhető, hogy eltér a két konstrukció minimálisan szükséges önerő szükséglete. Míg a hitel esetében 25 százalék önerőre van szükség, addig a lízing esetén már 20 százaléktól vehetünk autót "kölcsönre".

Érdemes azt is megfontolni, hogy végig fizetjük a hitelt, vagy szeretnénk előtörleszteni, vagy lezárni a finanszírozást, ha ez utóbbit választjuk, akkor a lízing esetén 4 százalék körüli összeget (lezárási vagy előtörlesztési díjat) kell fizetnünk, míg a hitel esetén ezt megúszhatjuk.

Mi alapján válasszam ki a céget, ami finanszírozza az autóvásárlásomat?

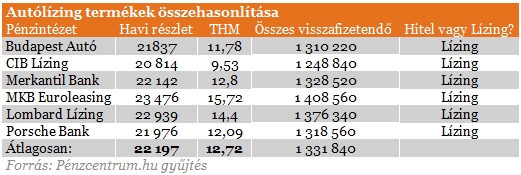

A Pénzcentrum.hu gyűjtése szerint nincs olyan cég jelenleg, amelyik sokkal olcsóbb a többihez képest a lízingpiacon, ezért azt érdemes választani, amelyik akció keretein belül éppen elengedi a szerződéshez köthető díjak egy részét, vagy egészét, ezzel spórolhatunk néhány tízezer forintot.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Másik szempont lehet, ha egy adott kereskedő kapcsolatban áll egy finanszírozóval, mivel ilyenkor kedvezőbb ajánlatokkal találkozhatunk (pl: magánszemélyek számára is igénybe vehető flottakedvezmény) ahhoz képest, mintha csak besétálunk az ajtón. A fenti táblázatban példaként egy 2009 májusi évjáratú, kétmillió forintos autót veszünk, 50 százalékos önrésszel (egymillió forint kölcsön), 60 hónapos futamidő alatt kifizetve.

Jelenleg úgy tűnik, hogy az emberek többségének jóval kedvezőbb feltételekkel rendelkezik a lízing az alacsony törlesztőrészletek és az alacsonyabb önerő miatt. Van azonban néhány kivétel, amikor mégis a hitel a jobb választás számunkra.

Az első ilyen kivétel, ha valamilyen okból lényeges, hogy mi lehessünk az autónk tulajdonosa. Ebben az esetben a hitel a legjobb választás.

Akkor is a hitel a megfelelő nekünk, ha a szerződés után nem sokkal lezárnánk a szerződést, vagy előtörlesztenénk, mivel így megúszhatjuk azokat a magas díjakat, amiket ilyen esetben a lízinszerződés esetén ki kell fizetni.

A jelenlegi kamatok alacsonyak, ezért aki autóvásárláson töri a fejét, annak most érdemes belevágnia a kedvező finanszírozási lehetőségek miatt. Ez persze csak akkor igaz, ha biztos benne, hogy a futamidő végéig fizetni tudja a kölcsönt.

Majdnem öt százalékkal növekedett itthon a használt autók eladása január és május között.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

30 éves, mégis 10 millió feletti átlagár: a kabriópiac élére egy meglepő prémium modell került idén.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.