Július 1-je idén egyszerre hoz új vámszabályt, átalakítja Budapest éjszakai közlekedését, megszünteti a parkolóautomatákat, drágítja a banki és távközlési szolgáltatásokat.

Az ingyen hitelnél nincs kedvezőbb, de mi a helyzet akkor, ha több kamatmentes konstrukció is elérhető a piacon? Október 4-től ez lesz a helyzet, ugyanis a Babaváró kölcsön mellé bevezetésre kerül a csok-hitel ingyenes változata is. De mikor, melyiket válasszuk a kettő közül?

Jelenleg hazánkban egy széles körben elérhető kamatmentes hitel van, ez a Babaváró kölcsön. A konstrukció a gyermekvállalást próbálja támogatni, éppen ezért a futamidő alatt születendő babák után kapcsolódhatnak hozzá különböző kedvezmények, például a kamatmentesség is.

Októbertől pedig érkezni fog egy új ingyen hitel: a csok-hitelt ugyanis bizonyos feltételek teljesülése esetén – meg kell felelni a zöld hitel elvárásainak - kamatmentes lesz. Ezt a konstrukciót a lakáscélú csok támogatást igénylők érhetik el bizonyos esetekben. De melyik konstrukciót válasszuk majd októbertől?

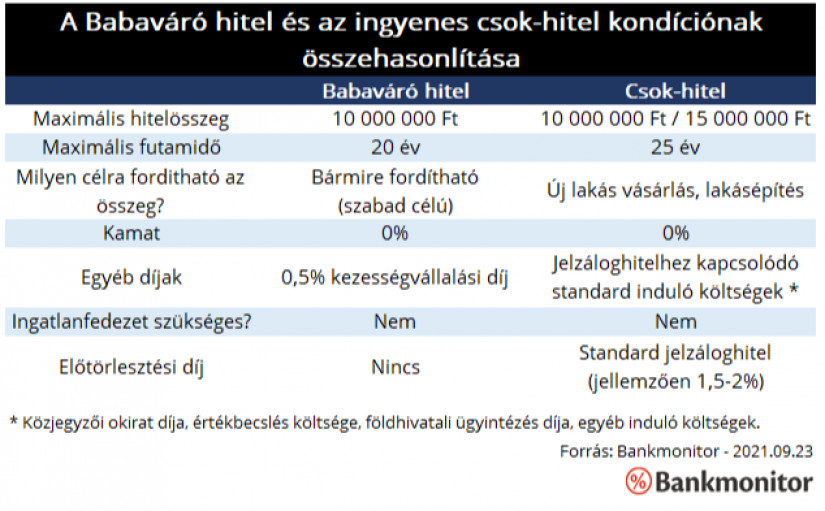

Ennek eldöntéséhez tisztában kell lenni a két kölcsön kondícióival, alapvető paramétereivel. A Babaváró hitel összege legfeljebb 10 millió forint lehet, a csok-hitel maximális összege pedig a gyermekek számától függ: 2 gyermek esetén 10 millió forint, míg három babától 15 millió forint lehet a kölcsön maximális összege.

A Babaváró kölcsönhöz nem szükséges ingatlanfedezet, míg a csok mellé igényelhető támogatott hitel egy klasszikus lakáskölcsön. Ez a különbség a két konstrukció felhasználási céljában is visszaköszön. A Babaváró egy szabad célú kölcsön, gyakorlatilag bármire elkölthető a kapott összeg. Az ingyenes csok-hitel ugyanakkor kizárólag új lakás vásárlására, építkezésre fordítható. (Ráadásul az ingatlan alacsony energiaigényű kell legyen: el kell érnie a ”BB” energetikai besorolást és primer energiaigénye legfeljebb 90 kWh/m2/év lehet.)

A Babaváróhoz mindenképpen kapcsolódik egy évi 0,5 százalékos kezességvállalási díj. Ezt meg kell fizetnie minden adósnak az állam kezességvállalásáért cserébe. A csok-hitelhez ilyen költség nem tartozik. Ugyanakkor az igényléskor meg kell fizetni a jelzáloghitelekhez általában kapcsolódó költségeket. (Ilyen például a közjegyzői okirat díja, a földhivatali ügyintézés költsége, a tulajdoni lap lekérésének a díja.) Ezen induló költségekből az egyes pénzintézetek átvállalnak, elengednek bizonyos tételeket.

Amennyiben idő előtt ki szeretné fizetni az adós a fennálló tartozást, akkor alapesetben előtörlesztési díjat kell fizetnie. Ilyen költségelem a Babaváró esetében nincs, a jelenleg elérhető csok-hitelnél ugyanakkor a standard jelzáloghiteleknél megismert díjat kell megfizetni, ez jellemzően 1,5-2%. (A zöld hitel előtörlesztési díja legfeljebb 1 százalék lehet, könnyen elképzelhető, hogy az ehhez kapcsolódó ingyenes csok-hitel esetében is ilyen mértékben lesz maximalizálva ez a költségelem.)

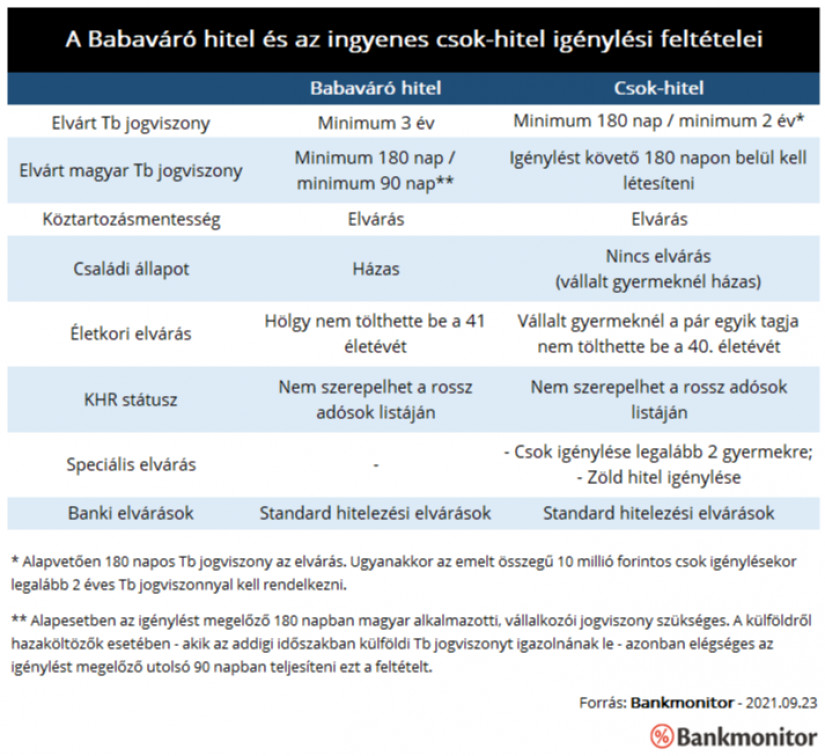

A döntés szempontjából nagyon lényeges lehet az, hogy melyik konstrukció igénylési feltételeit tudná teljesíteni az érdeklődő. Ez nagyon is fontos lehet, hiszen a két kölcsönnel kapcsolatos elvárások igencsak eltérőek lehetnek.

Az ingyenes csok-hitellel kapcsolatban jelenleg azt lehet tudni, hogy kizárólag a csok-ot igénylők vehetik igénybe. (Közülük is azok, akik legalább két gyermekre kérték a vissza nem térítendő támogatást.) Emellett pedig fel kell venni a vevőnek a szintén októbertől elérhető zöld lakáshitelt is.

Vagyis a csok és a zöldhitel együttes feltételeit érdemes összehasonlítani a Babaváró kölcsönnél megfogalmazott elvárásokkal.

Alapvetően a csok igényléséhez csupán 180 napos Tb jogviszony szükséges. (A három gyermek után járó 10 millió forint összegű csok támogatáshoz pedig 2 éves jogviszonyt kell igazolni.) A Babaváró hitelnél ezzel szemben alapesetben is 3 éves Tb jogviszonyt várnak el.

Ráadásul Babavárónál az igénylést megelőző 180 napban szigorúbb feltételeket kell teljesíteni. Ezen időszakban már magyar alkalmazotti, vállalkozói jogviszonyra lenne szükség. (A külföldi jogviszonyt igazolók számára könnyebbség, hogy csak az igénylést megelőző 90 napban kell a szigorúbb elvárásokat teljesíteniük.) Ezzel szemben csok esetében elfogadható az is, ha valaki külföldi Tb jogviszonnyal rendelkezik az igénylés pillanatában. Velük szemben csak az az elvárás, hogy a csok felvételét követő 180 napon belül létesítsenek magyar jogviszonyt.

A Babavárót csak házasok igényelhetik, míg csok-ot kaphat élettársi kapcsolatban élő, vagy gyermekét egyedül nevelő igénylő is. Viszont vállalt gyermekre családi otthonteremtési kedvezményt csak házasok kérhetnek.

Babaváró csak abban az esetben igényelhető, amennyiben a pár hölgy tagja még nem töltötte be a 41. életévét. Csok esetében azonban nincs életkorra vonatkozó elvárás. Vállalt gyermekre járó családi otthonteremtési kedvezményre speciális szabályok érvényesek: ott elvárás, hogy legalább az igénylő pár egyik tagja még nem tölthette be a 40. életévét.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Csok esetében mindenképpen előre meg kell mondani hány gyermekre kéri az igénylő a támogatást. (Lehet az vállalt, vagy meglévő gyermek.) Babaváró esetében az igényléskor nem kell megadni a vállalt gyermeket számát. Viszont a konstrukcióhoz kapcsolódó kedvezmények ténylegesen a futamidő alatt született gyermekek számától függ.

Mindkét konstrukció esetében elvárás az, hogy az igénylőknek ne legyen köztartozása. Nem szerepelhetnek a rossz adósokat tartalmazó KHR listán. Illetve alapvetően banki kölcsönökről beszélünk, ezért meg kell felelni a bank bírálati elvárásainak is. (Jellemzően szükséges legalább 3 hónapos munkaviszony, illetve megfelelő jövedelemmel is rendelkezni kell.)

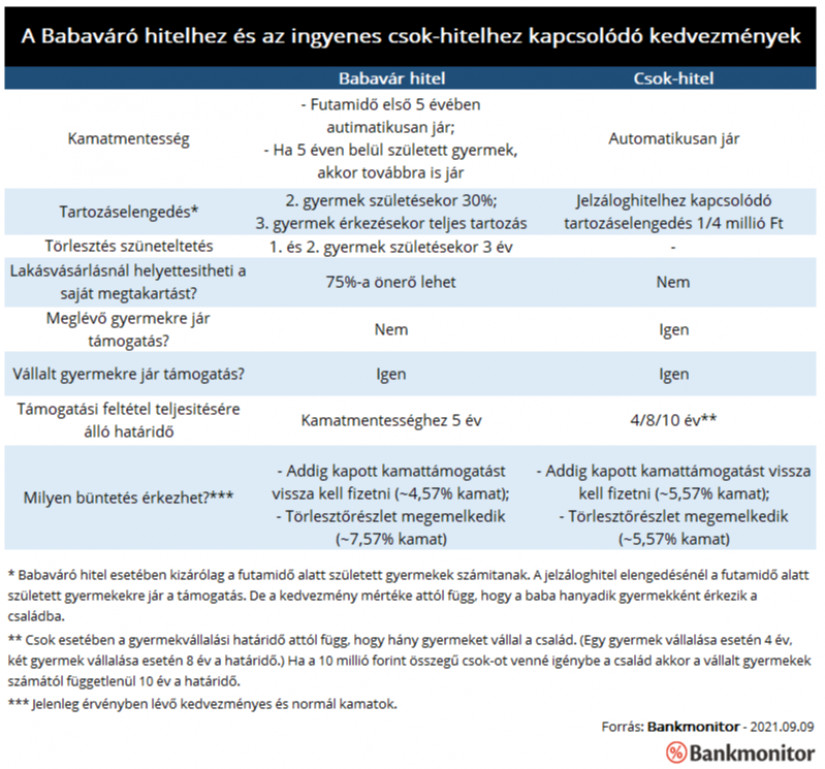

Alapvetően két kamatmentes kölcsönről beszélünk, azonban nem csak az ingyenesség kapcsolódhat a két konstrukcióhoz. Számos más kedvezmény is elérhető lehet bizonyos esetekben.

Mindkét konstrukcióhoz kapcsolódik kamatmentesség, sőt mindkét hitel kamatmentesen indul. Ugyanakkor a Babaváró hitelnél, ha 5 éven belül nem születne meg a vállalt gyermek, akkor a konstrukció átalakul piaci kamatozású kölcsönné és az addig kapott kamattámogatást is vissza kell fizetni. Ilyen büntetés csok-hitelnél is előfordulhat, ha például vállalt gyermekre vette igénybe az adós a támogatást. Itt a gyermekvállalási határidő 4, 8, vagy 10 év is lehet attól függően, hogy hány gyermeket vállaltak.

A Babavárónál a második baba megszületésekor elengedik a fennálló tartozás 30 százalékát, a harmadik baba érkezésekor pedig a teljes fennálló tartozást. (Fontos, csak a futamidő alatt született gyermekek számítanak.)

Csok-hitelhez viszont lehet kérni a jelzáloghiteleknél megismert tartozáselengedést. Ha a futamidő alatt megérkezik a családba a második gyermek, akkor elengednek 1 millió forintot, ha a harmadik baba érkezne akkor pedig 4 millió forintot. Fontos, hogy itt is a futamidő alatt született gyermek számít, de a gyermekszám meghatározásánál már a meglévőket is figyelembe veszik.

Ha egy kétgyermekes család venne fel Babavárót, akkor náluk a harmadik baba érkezésével a teljes futamidőre kamatmentessé válna a konstrukció. Ha ugyanezen család csok-hitelt igényelne, akkor a harmadik baba érkezésével kérhetnék a tartozás 4 millió forintos csökkentését is. (Fontos, hogy a tartozáselengedést más meglévő lakáshitelből is lehetne kérni.)

A Babaváró esetében az első és a második baba érkezésekor lehet kérelmezni a törlesztési kötelezettség 3 éves felfüggesztését. Ezen időszak alatt a kölcsönre nem kellene semmit fizetni. Ilyen lehetőség a csok-hitel esetében nincsen. Ráadásul a Babaváró összegének 75 százaléka önerő is lehet, amennyiben lakáscélra fordítanák az kölcsönt. Vagyis ilyen mértékbe helyettesítheti ez a támogatás a vásárláshoz szükséges saját megtakarítást.

Érdemes lehet mindkét konstrukciót kihasználni, amennyiben az szükséges és lehetséges. (Szükség lenne ekkora hitelösszegre és mindkét támogatás feltételeit teljesíti a család.)

De előfordulhat az az eset, amikor csak az egyik hitelt tudja az igénylő felvenni: nem elegendő a jövedelme, nem teljesít minden feltételt. Természetesen nincs értelme beszélni az igénylők választásáról abban az esetben sem, ha a család nem teljesíti az egyik konstrukció feltételeit. (Ha például csak 2 éves Tb jogviszonnyal rendelkezik az igénylő, akkor kizárólag a csok-ot és hozzá kapcsolódó támogatott hitelt tudja felvenni.)

Számos speciális előny kapcsolódhat egyik, másik konstrukcióhoz, ami lényeges lehet a választás során. Például a Babavárót érdemes választani abban az esetben, ha a család önerő szűkében van, hiszen a felvett összeg 75 százaléka helyettesítheti a vásárláshoz szükséges saját megtakarítást.

Július 1-je idén egyszerre hoz új vámszabályt, átalakítja Budapest éjszakai közlekedését, megszünteti a parkolóautomatákat, drágítja a banki és távközlési szolgáltatásokat.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.