A legdrágább és a legolcsóbb ingatlan ára között több mint 1700-szoros különbség volt 2025-ben, de más érdekességek is születtek tavaly.

322 ezer négyzetkilométeres területével és közel 40 millió lakosával Lengyelország a visegrádi négyek legnagyobb és legnépesebb tagja. Az országban - hazánkat évekkel megelőzve - már a 90-es évek végén elindult a lakossági devizahitelezés, amely azóta is válságmentesen működik. A devizahitelek gyors térnyerését jól tükrözi, hogy a válság kezdetekor már a lakossági hitelek kétharmadát külföldi devizában tartották nyilván, jelenleg már csak a háztartások harmada rendelkezik devizahitellel.

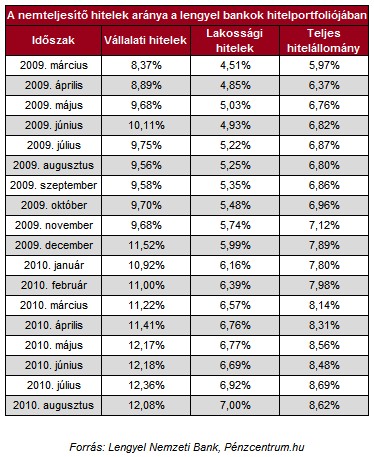

A devizahitelek aránya a teljes lakossági hitelportfolión belül az 1999-es 9%-ról mindössze két év leforgása alatt 50%-ra emelkedett, majd 2009-re a részarányuk elérte a 65%-ot. A lengyel piacon a lakossági hitelek 90%-át a lakáshitelek adják, ezek értéke mintegy 140,7 milliárd zlotyt tesz ki (35,89 milliárd EUR). A lakáshitelezési változások következtében jelenleg a háztartások adósságállományának csak az egyharmada (34,1%) külföldi valutában jegyzett, döntően a svájci frank alapú hitelek.

A Pénzcentrum.hu kérdésére Dr. Wisniewski Anna, a varsói magyar nagykövetség vezető külgazdasági szakdiplomatája elmondta, hogy 2009-ben szigorúbb szabályozás lépett életbe a piacon, így a hitelezésben korábban tapasztalt évi 53%-os állománybővülés 11,5%-ra mérséklődött.

A válság kirobbanását követően a bankok óvatosabbá váltak, számos bank a zloty hirtelen leértékelődésének hatására egyenesen beszüntette a svájci frank alapú hitelezést és a hazai fizetőeszközben történő hitelfelvétel felé terelte az ügyfeleit. Az euró alapú hitelek részaránya a válság előtt alig 1% volt, 2010 áprilisára ez az arány 17,4%-ra emelkedett.

Korábban a lengyel lakáshiteleseknek akár a hitelfedezeti érték 110%-át is felvehették, majd a helyi felügyelet ajánlására a finanszírozási hányad maximalizálásra került. Augusztustól az 5 éves külföldi devizában jegyzett hitel esetén a finanszírozási arány legfeljebb 90% lehet, míg hosszabb távú hitelnél 80% a maximum. 100%-os finanszírozásra akkor van lehetősége a hitelfelvevőnek, ha ezt megfelelő hitelbiztosítással kombinálja.

Az év végén léphet életbe az a szigorítás, mely szerint a havi törlesztőrészlet nagysága nem haladhatja meg az átlagjövedelem alatti keresetnél az 50%-os szintet, ennél magasabb jövedelem esetében pedig a 65%-ot. Jelenleg még folynak a tárgyalások arról, hogy a banki hitelportfolión belül a devizahitelek aránya ne haladhassa meg az 50%-ot, továbbá, hogy a bankoknak a hitelvizsgálat során akkor is 25 éves futamidőre vonatkozó havi részlettel kalkuláljanak, ha az igénylő ettől hosszabb futamidőre veszi fel a hitelt. Figyelembe kell venni azt is, ha az adós a futamidő alatt megy nyugdíjba, mert akkor várhatóan csökkeni fognak a bevételei és romlik a hitelképessége.

Amíg a zloty-alapú hitelek 6,7%-os átlagos kamatláb mellett érhetők el a piacon, addig a dolláralapú hitelnek 4,2%, az euró-alapúnak 3,8%, míg a svájci frank alapúnak 3,3% a kamatlába.

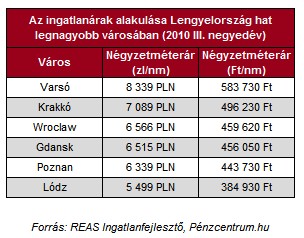

Az ingatlanárak az uniós csatlakozás óta töretlenül emelkedtek egészen a válság időszakáig, amikor erőteljes csökkenésnek indultak. A fővárosban a legmagasabbak az árak, de Varsón belül kerületenként is jelentős eltérések vannak. Akad olyan része a városnak, ahol 10 ezer zloty felett adnak egy négyzetmétert, ami átszámítva valamivel több, mint 700 ezer forint/négyzetméter.

A kormány még 2006-ban dolgozta ki a családok lakásvásárlását elősegítő támogatási programját. A "Rodzina na swoim" lakástámogatási program a családoknak nyújt előnyöket pénzügyi támogatás formájában saját lakás megszerzésére. A pénzügyi támogatás kedvezmény formájában jelentkezik, a hitel futamidejének első 8 évében a törlesztő részlet kamatterhének 50%-os állami átvállalását jelenti. A támogatás lakás esetén legfeljebb 74 négyzetméteres, míg családi háznál 140 négyzetméteres ingatlanra, és zloty alapú hitelre alkalmazható.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az ország nem csak a közép-kelet-európai régió, hanem uniós szinten is kiemelkedő teljesítményt nyújtott tavaly a GDP alakulása tekintetében. Miközben a németek (-5,9%), a britek (-5,6%) és még a franciák (-2,6%) is megérezték a válságot, addig Lengyelország a kiigazított adatok szerint 1,8%-os GDP növekedést produkált 2009-ben (2010-re a németekkel közösen 3,4%-os bővülést prognosztizálnak).

Két makroadat mellett nem mehetünk el szó nélkül és az Európai Monetáris Unió sem fog, mivel ezek jelenleg igencsak távol állnak az euró bevezetéséhez szükséges kritériumoktól. A munkanélküliség mértéke 11,9%, az államháztartási hiány pedig 7,1% (a 2010-es előrejelzések 7,8%-ot mutatnak). A GDP arányos államadósság 54%, ezzel megközelítette a II. alkotmányos figyelmeztető küszöböt (55%), melynek elérését követően elkerülhetetlenné válik több makrogazdasági intézkedés bevezetése (állami költségek befagyasztása, újabb áfa-emelés, bankadó, társfinanszírozás felfüggesztése). Az infláció 3,5%, 2009 decemberében az átlagbér 3404 zloty volt.

Az euró bevezetése bár napirenden van, 2015-re tervezik, de az intézkedés nem élvez prioritást. Marcin Mrowiec, az UniCredit csoporthoz tartozó Bank Pekao SA vezető közgazdásza szerint az eurózónához történő csatlakozás még további két-három évet is igénybe vehet.

A közgazdász szerint egy átlagfizetéssel rendelkező lengyel havi fizetése 0,25-0,30 négyzetméternyi újépítésű lakás megvásárlására elegendő, vagyis egy lengyel az egy éves fizetéséből alig 3-4 négyzetméternyi új lakást tud venni.

A közgazdász szerint kerülendő a hitelfelvétellel járó procedúrát, aki megfelelő tőkével rendelkezik, az inkább olyan lakást választ, amit készpénzben ki tud fizetni.

A legdrágább és a legolcsóbb ingatlan ára között több mint 1700-szoros különbség volt 2025-ben, de más érdekességek is születtek tavaly.

Az egyik legnagyobb hazai ingatlanhálózat adatai szerint az Otthon Start program bejelentése után augusztusban több mint felével nőtt az ingatlanmegtekintések száma.

Az Otthon Start Program generálta, kezdeti extrém kereslet után az ingatlanpiac normalizálódását várható.

Erős kereslettel és fokozódó tranzakciószámokkal indult az idei év a hazai ingatlanpiacon, ahol az adásvételek zöme, 75%-a még mindig alkuval zárul, ám ez inkább vidéki...

A lakáspiac 2024-ben jócskán erősödött, a tranzakciók száma 30 százalékkal emelkedett, és idén további bővülés várható

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.

Egyetlen applikációban kezelhetők a különböző bankszámlák.