A gyors terjedést nem a hitelre szorulók, hanem egy magas jövedelmű, digitálisan érett réteg hajtja.

Másfél millió hitelkártya van jelenleg forgalomban Magyarországon, ez az összes bankkártya 17%-a. A hitelkártya speciális fizetési eszköz, amely jóval több, illetve másfajta lehetőséget ad használójának, mint egy betéti kártya. Ha odafigyelünk a pontos törlesztésre, gyakorlatilag kamatmentes hitelhez juthatunk.

Mi is pontosan a hitelkártya?

A hitelkártya olyan speciális bankkártya, melynek birtokosaként minden olyan üzletben, mellyel bankunk megállapodást kötött, lehetőségünk van a számla aláírásával hitelre árut vásárolni vagy szolgáltatást igénybe venni.

A kártyához (vagyis a hozzá tartozó hitelszámlához) a bankkal kötött szerződésben meghatározott mértékű hitelkeret kapcsolódik, amely igazodik jövedelmi helyzetünkhöz. A hitelszámla a kártyával végrehajtott műveletek, és a ténylegesen igénybe vett hitel összegének nyilvántartására szolgál, és jellemzően betétlekötésre, átutalásra nem alkalmas.

Ez a kártya tehát a bank és a kártyabirtokos közötti szerződésben meghatározott mértékű hitelkerethez kapcsolódik, amelyet egy hitelszámlán tartanak nyilván. Amikor a kártyabirtokos használja a kártyáját, maximum a hitelkeret erejéig kölcsönt kap a banktól.

A bank meghatározott időközönként, általában havonta, küld számlakivonatot a kártyabirtokosnak, amelyen feltünteti a kártyával végzett műveleteket és az igénybe vett hitel összegét. A kártyabirtokos dönti el, hogy tartozását teljes egészében visszafizeti a számlakivonaton feltüntetett határidőn belül, vagy annak csak egy részét.

A részfizetés általában csak akkor engedélyezett, ha tartozása meghatározott százalékát kifizeti a kártyabirtokos. Ennek minimális mértékét (általában 5-10%) a szerződés rögzíti, pontos összegét a számlakivonat tartalmazza. Amennyiben a kártyabirtokos a teljes tartozását visszafizeti a számlakivonaton feltüntetett fizetési határidőig, a kártyához kamatmentes hitelperiódus járul, részfizetés esetén ezt nem minden bank biztosítja a visszafizetett hányadra.

Mi a különbség a hitelkártya és a betéti kártya között?

A klasszikus betéti kártya bankszámlához kapcsolódik, használatának fedezetéül pedig a számlán lévő pénzösszeg (számla egyenlege) vagy a számlához kapcsolódó hitelkeret szolgál. A hitelkártya ezzel szemben több, mint egy egyszerű betéti kártya. A hitelkártyához - a betéti kártyával ellentétben ugyanis - nem szükséges külön bankszámla. Nem kell pénzt elhelyezned bankszámládon, a bank által rendelkezésére bocsátott hitelkeretet használhatod vásárlásra és - kártyatípus függvényében - készpénzfelvételre az ún. hitelszámla terhére.

Hogyan fizethetsz hitelkártyával?

Amikor használod a kártyádat, maximum a még fel nem használt hitelkeret erejéig kölcsönt kapsz a banktól. A bank meghatározott időközönként (általában havonta) küld számlakivonatot, amelyen feltünteti a kártyával végzett műveleteket és az igénybe vett hitel összegét. Te döntöd el, hogy a számlakivonaton feltüntetett határidőn belül tartozásod teljes összegét vagy annak csak egy részét fizeted vissza.

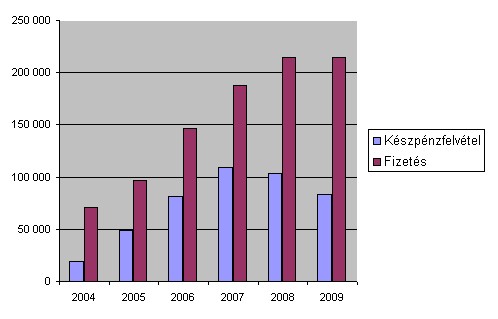

A hitelkártya működése

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A hitelkérelem és hitelképesség alapján a bank személyre szabott hitelkeretet bocsát a rendelkezésedre. Ez a hitelkeret valamennyi költéssel (valamint a tartozás, kamat, díjak összegével) csökken, és nő a visszafizetések összegével. Az ügyfélnek lehetősége van arra, hogy mapi vásárlási és készpénzfelvételi limiteket határozzon meg, de a hitelkeret teljes összegét általában nem lehet készpénzfelvételre fordítani.

Az elszámolási időszakban (bankonként eltérő, a legtöbbször 30 nap) keletkezett költéseket a bank egy számlán tartja nyilván. Havonta egy meghatározott időpontban, az elszámolási napon értesíti az ügyfelet, megjelölve a hitelkeret igénybe vett, valamint igénybe nem vett teljes összegét, a kötelezően visszafizetendő minimális összeget, fizetendő díjakat, valamint a fizetési türelmi időszak lejáratát. A törlesztés összegét a bank meghatározott sorrendben használja fel a tartozások kiegyenlítésére (a díjak, jutalékok és ügyleti kamat kiegyenlítését követően a legrégebbi készpénzes és vásárlási tranzakciók elszámolására).

Minimum fizetendő összeg

Az elszámolási napot követően a felhasználó dönthet arról, hogy tartozása csupán egy részét fizeti vissza. A részteljesítésnek van egy bank által meghatározott minimuma, ezt nevezzük minimum fizetendő összegnek, amelyet minden esetben a fizetési türelmi időszak végéig be kell fizetni, ellenkező esetben késedelembe eshetünk és a bank késedelmi kamatot és/vagy díjat számít fel. A minimum fizetendő összeg mértéke bankonként változó (például a felhasznált hitelkeret 5%-a, min. 2000 - 5000 Ft; a felhasznált hitelkeret 5,6,7,8,9,10 %-a).

Előfordulhat azonban, hogy költésünk olyan alacsony, hogy annak összege a minimum fizetendő összeg mértékét sem éri el, ilyen esetben csak a költés összegét kell megfizetni.

Készpénzfelvételre NE!

Amennyiben a fizetési türelmi időszak végéig (amely legtöbb esetben 15 nap) a tartozás teljes összegét visszafizeted, költésed kamatmentes lesz, feltéve, hogy a kártyát csak vásárlásra használtad. Készpénzfelvétel esetén ugyanis a legtöbb bank a tranzakció napjától kezdődően hitelkamatot számít fel a készpénzként felvett összegre.

Nagyon fontos tehát, hogy a kamatmentes periódus csak abban az esetben áll fenn, ha a felhasznált hitelkeret teljes összegét visszafizeted a fizetési türelmi időszak végéig! Amennyiben a felhasznált hitelkeret összegét nem, vagy csak részben teljesíted, a bank a vásárlás időpontjától hitelkamatot számít fel tartozásod teljes összegére (tehát a minimum fizetendő összeg megfizetése esetén is).

A gyors terjedést nem a hitelre szorulók, hanem egy magas jövedelmű, digitálisan érett réteg hajtja.

A szakértők szerint a piacokat rövid távon továbbra is érzékenyen érinthetik a Hormuzi-szoros körüli fejlemények.

A Fővárosi Nyomozó Ügyészség nyomozást rendelt el annak a hét ukrán pénzszállítónak az ügyében, akiket még március elején fogtak el a magyar hatóságok.

A Raiffeisen Bank International (RBI) közgyűlésén a részvényesek jóváhagyták a 2025-ös üzleti év után járó, 1,6 eurós részvényenkénti osztalékot.

Az osztrák Raiffeisen Bank jelentős akvizícióval erősíti pozícióját a román piacon.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?