Egyre több bank kínál személyi kölcsönt számlanyitás nélkül. De a kedvező kamatok gyakran továbbra is jövedelemérkeztetéshez, aktív számlahasználathoz kötődnek.

Az Unicredit ügyfeleinek számlájáról akár nagyobb összeg is eltűnhet szeptember 20-án, pontosan az első negyedévben már befizetett tranzakciós illeték 52 százalékát emeli le ekkor a bank a vállalati ügyfelek számlájáról. Bár ez nem biztos, hogy jogszerű.

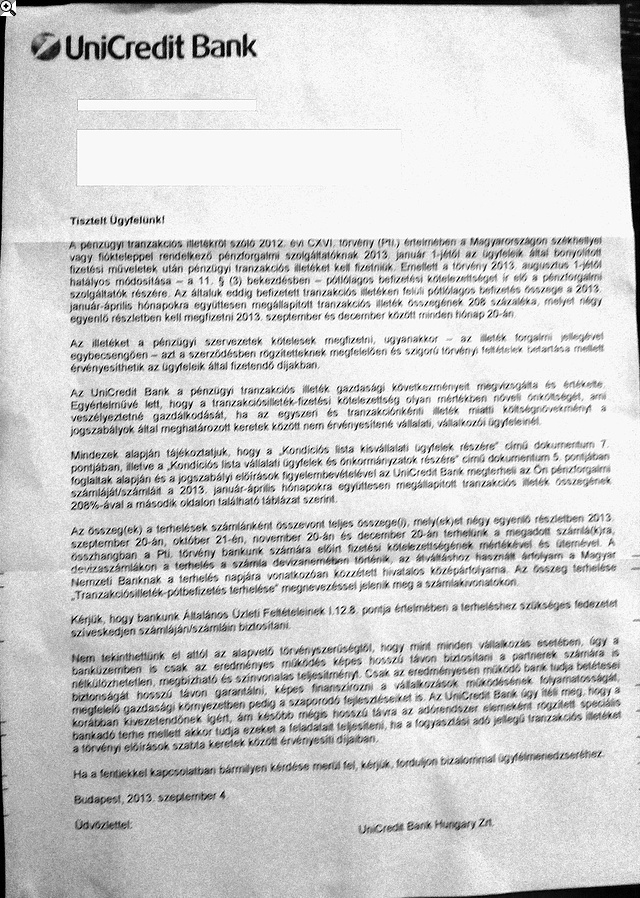

A betétesek pénzét csak egy eredményes hitelintézet tudja megvédeni - áll abban a levélben, amit az Unicredit vállalati ügyfelei kaphattak készhez a múlt hét végén. Ezzel indokolja a pénzintézet azt, hogy szeptember 20-ától kezdve minden hónapban leemel a vállalati ügyfelei számlájáról egy összeget - összesen az első negyedévben befizetett tranzakciós illeték 208 százalékát.

Ennyit szed be ugyanis az állam a bankoktól utólagosan, mert a tervekhez képest sokkal kevesebb került az államkasszába az első negyedévben tranzakciós illeték formájában.

Az Unicredit egy hirdetményben szereplő pontra hivatkozik a levelében, ami szerint minden pénzforgalomhoz köthető költséget átháríthat az ügyfelekre. Ez alapján a bank minden tranzakcióhoz kapcsolt költséget átháríthat az ügyfeleire, még az ilyen utólagosan kiszabott adókat is.

Az Unicredittől megkérdeztük, hogy várható-e még hasonló díjbeszedés a jövőben. A következő választ kaptuk: "A forgalmi adó jellegű pótlólagos befizetéseket a bank a törvény megszabta rendben teljesíti, és biztonságos gazdálkodásának fenntartása szükségessé teszi, hogy érvényesítse a vállalkozói ügyfélkörben. Természetesen, ha kedvezőbbé válnak a költségviszonyok, például érdemben csökkennek az egyéb adózási kötelmek, akkor nyílhatnak üzletpolitikai lehetőségek a tehermegosztásra." Ezek szerint tehát a lakossági ügyfeleknél hasonlóra nem kell számítani, mi sem találtunk hasonló feltételt a lakossági hirdetményekben.

De ez nem akadályozza meg akár a többi bankot sem, hogy hasonló feltétellel egészítse ki a szerződéseit. Ebben az esetben pedig, a mostani esethez hasonlóan, akár utólag is felszámolhat a bank a tranzakcióinkra.

(Cikk tartalma változott!)

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Jogszerű az Unicredit lépése?

Persze megkérdeztük a felügyeletet is, hogy mennyire lehet jogszerű egy hasonló díjbeszedés a bankoktól. A PSZÁF szerint mindenképp egyoldalú szerződésmódosításnak minősül az eset, amelyre vonatkoznak a hitelintézeti törvény rendelkezései. Ez alapján pedig visszamenőleg nem lehet költségeket érvényesíteni az ügyfeleken, de a jövőre nézve is legalább 60 nappal hamarabb értesíteni kell őket a változás életbe lépése előtt.

A díjemelés érvényesítésének egyik hangsúlyos feltétele, hogy az intézmény rendelkezzen olyan általános szerződési feltétellel, amely a díjemelés okait tételesen tartalmazza, melyek között szerepelnie kell az intézményt terhelő köztehernek. Tekintettel arra, hogy az egyoldalú szerződésmódosítás útján érvényesített díjemelés kizárólag a jövőre nézve léphet hatályba, az intézmény kizárólag az ügyfelek által a jövőben teljesítendő, pl. az egyedi tranzakciókhoz kapcsolódó díjakon keresztül terhelhető az intézményt terhelő tranzakciós illeték miatti magasabb díjmértékekkel.

A fentiek vonatkoznak mind a lakossági, mind a vállalati ügyfelekre is.

Egyre több bank kínál személyi kölcsönt számlanyitás nélkül. De a kedvező kamatok gyakran továbbra is jövedelemérkeztetéshez, aktív számlahasználathoz kötődnek.

Az ünnepi időszakban kétszer annyi lakástűz történik, mint egy átlagos hónapban, derül ki az UNIQA Biztosító adataiból.

Bár 2024-ben mindössze 0,2%-os gazdasági növekedés várható, 2025-ben akár 2%-os bővülés is elérhető lehet, amennyiben a jelenlegi beruházások és fejlesztések eredményre vezetnek.

Leginkább készpénzben vagy betétekben tartjuk a vagyonunkat, még mindig alacsony az állampapírok és egyéb hasonló eszközök aránya.

A Magyar Bankszövetség értetlenül áll az úgynevezett extraprofitadó tervezett emelése előtt - ezt ők írták friss közleményükben.

Júliusban tovább javult a hazai fogyasztók és az üzleti szféra hangulata, aminek köszönhetően a GKI konjunktúraindexe négy és fél éves csúcsra emelkedett.

A magyar hitelintézet története eddigi legnagyobb európai felvásárlását hajtja végre, amellyel belép az euróövezetbe, és kiterjeszti jelenlétét a balti piacra.

A törvényjavaslat jelentős strukturális és személyi változásokat is tartalmaz.

Az elemzők szerint a hangulat megfordult a technológiai óriással kapcsolatban, amelyet korábban lemaradónak tartottak a mesterséges intelligencia versenyében.

A miniszter hangsúlyozta, hogy a társadalom mindig súlyos árat fizet, ha a külföldi befektetők rövid távú érdekei és a politikai kampányok felülírják a szakmai szempontokat.

Gajdos László kezdeményezi a kotorékvadászat betiltását, miután természetvédő civil szervezetekkel egyeztetett.

A termálfürdőjéről és középkori téglaváráról ismert békési városban sokáig egyáltalán nem voltak jelen a nagy nemzetközi gyorsétteremláncok.

Mesterséges intelligenciával és képszerkesztő programmal manipulált fotókkal próbálta meg visszaszerezni törölt adószámát egy borsodi vállalkozó.

Szeptember 1-től változnak a nyugta-adatszolgáltatási kötelezettségek, több tízezer vállalkozás lehet érintett.

Az idén több mint 62 ezer adózó nem tette közzé határidőre éves számviteli beszámolóját.

Az 52 éves sofőr azt mondta, hogy a csomagokat Romániában vette át és Münchenbe kellett volna szállítania.

A nő 2024 júniusa és decembere között az ingatlan átírási költségeire hivatkozva folyamatosan pénzt kért a sértettől.

A hatóság munkatársai vizsgálják a dinnyék állapotát, azok tisztaságát, érettségét, esetleges repedéseit, nyomódásait, alakhibáit, valamint azt is, hogy a termékeket megfelelő minőségi osztályba sorolták-e.

A nyomvonal az 5-ös főút és a Szeged–Cegléd vasútvonal felett egy-egy új felüljárón haladna át.

Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a még a nyáron 2026-ban.

Az ügyfél az adószámát nem kapta vissza, ráadásul még a büntetőjogi következmények lehetősége is felmerült a hatóságok megtévesztése miatt.

A Müller az egyik, a dm a másik oldalról szorongatja a Rossmannt, már egészen a sarkára hágtak a kentaurnak.

A tisztségéből most felmentett Mátrai Károly 2023 januárja óta irányította az MVM-et.