A 2007-ig a világbajnoki címet viselő orosz nagymester többeket is nyilvánosan vádolt csalással a sakkvilágon belül, csakhogy egyszer se bizonyította az állításait.

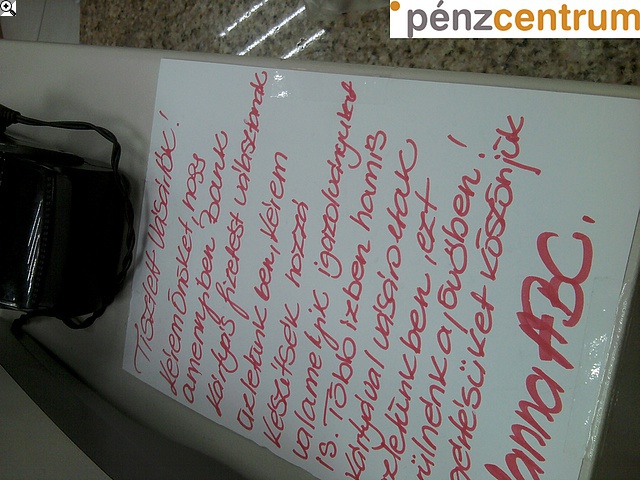

Bankkártyás csalássorozatra hívják fel a vásárlók figyelmét egy budapesti éjjel-nappali hálózatban. A csalások kiszűrése érdekében, kártyás fizetés esetén mindenkitől igazolványt kérnek.

"Tisztelt Vásárlók! Kérem Önöket, hogy amennyiben bankkártyás fizetést választanak üzletünkben, kérem készítsék hozzá valamelyik igazolványukat is. Több ízben hamis kártyával vásároltak üzletünkben, ezt kerülnénk a jövőben! Megértésüket köszönjük, Manna ABC" - olvasható a kasszánál a bolthálózat Böszörményi úton található egységében.

Ráadásul az értetlenkedő vásárlóknak készséges szóbeli tájékoztatást is adnak. E szerint azért született a kártyás fizetéseknél az új eljárási rend, mivel a hálózat összes egységében előfordult már, hogy hamis kártyával próbáltak meg fizetni. Kerestük a bolthálózat vezetőségét is, lapzártánkig azonban nem sikerült senkit sem elérnünk. Így egyelőre arról nincs információ, hogy a csalássorozat hány boltot, milyen kártyákat érint, illetve mekkora nagyságrendű kárról beszélhetünk.

A hálózat megoldása mindazonáltal magától értetődő. Szakértők tapasztalatai szerint ugyanis a személyazonosság igazolásának előírása kártyahasználatkor a legtöbb esetben sokat segíthet a bankkártyás visszaélések csökkentésében. Bár Magyarország kimondottan jól áll a bankkártyák biztonságának szempontjából, a statisztikák szerint három területen még mindig gyakrabban fordulnak elő bankkártyás visszaélések: a készpénzfelvételnél, a bankkártyás fizetésnél, illetve az online vásárlásnál. Éppen ezért vannak olyan szabályok, tanácsok, amelyeket érdemes időről-időre átismételni ahhoz, hogy úgy használjuk kártyánkat, hogy az a lehető legkevesebb kockázattal járjon.

Már az első perctől vigyázzunk kártyánkra

Közvetlenül az új bankkártya kézhezvétele után nem végezhető a kártyával semmiféle művelet, azaz például sem készpénzfelvétel, sem vásárlás nem történhet. Ahhoz, hogy a bankkártya használható legyen, az első használat előtt aktiválni kell - ez lényegében a bankkártya működőképessé tételét jelenti. A kártya aktiválását a kibocsátó szolgáltató iránymutatása szerint kell elvégezni az erre rendelkezésre álló csatornák valamelyikén (például bankjegykiadó automatánál, telefonon vagy netbankon) keresztül.

Az aktiválást követően a kártya az előlapon feltüntetett lejárati dátumig érvényes, tehát eddig az időpontig végezhetőek vele különböző pénzügyi műveletek. A lejárati dátum hónap és az évszám utolsó két számjegyének bontásában szerepel, a kártya a megadott év és hónap utolsó napján éjfélkor jár le. Az érvényességi időt a kibocsátó határozza meg, mely általában egy és három év közötti időtartam.

Az első használat előtt nemcsak aktiválni szükséges a kártyát, hanem azt a hátoldalán alá is kell írni, méghozzá a biztonság növelése érdekében olyan módon, ahogy az egyéb személyazonosító okmányok is aláírásra kerültek. Ez az aláírás szolgálhat azonosításra a vásárlás során, továbbá megakadályozhatja, hogy arra jogosulatlan személyek visszaéljenek a kártya használatával. Soha, semmilyen körülmények között ne írjuk rá PIN-kódunkat a kártyára, ne tároljuk közvetlenül a plasztik mellett - például a pénztárcánkban.

Jó tipp lehet olyan PIN-kódot választani, ami jellemző az ügyfélre, de csak ő tudja. Ilyen lehet, hogy melyik évben érettségizett, vagy egy történelmi dátum, ami fontos az ő életében, és soha nem fogja elfelejteni. Fontos kiemelni, hogy a PIN-kódot a kártyáról nem lehet megszerezni. A kártyán vannak olyan biztonsági jelek, a PIN-kód azonosításához szükséges információk, amelyekből a titkosítást visszafejtve a bank azonosítani tudja a kártyát, de maga a kód soha nem szerepel a kártyán.

Az ügyfélnek tudnia kell azt is, hogy a bank milyen információt kérhet tőle, és milyet nem, főleg akkor, ha a bank hívja fel őt. Vannak olyan esetek, amikor a bank hívja fel az ügyfelét, akár marketingcélból, akár egy tranzakciót szeretne ellenőrizni, de azon túlmenően, hogy a tranzakció részleteiről kérdezzen az ügyféltől, a PIN-kódot itt sem kérdezheti meg. A banknak ugyanis semmi szüksége a PIN-kódra. Ilyen eset a szakértők egyöntetű véleménye szerint kizárható.

Sokat tehetünk a tranzakció biztonsága érdekében

Ha ATM-et használunk, érdemes odafigyelnünk arra, hogy lehetőség szerint olyan automatánál vegyünk fel készpénzt, amit rendszeresen szoktunk használni. Ha lehetőségünk van rá, használjuk azt, amiről tudjuk, hogyan néz ki, észre tudjuk venni az esetleges változtatásokat, módosításokat. Nagyon fontos, hogy ismerjük az ATM fizikai megjelenését, olyan ATM-et használjunk, amely valamilyen biztonsági környezetben van. Óriási a különbség biztonság szempontjából egy elhagyatott, sötét külvárosi, és egy plázában lévő ATM között - lehetőleg az utóbbit válasszuk.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A készpénzfelvételnél vannak olyan alapvető szabályok, amelyeket érdemes betartani: fontos, hogy a PIN-kód megadásakor takarjuk el a kezünkkel a klaviatúrát. Ha bármilyen eszköz fel van szerelve az automatára, ami a kártyaadatok megszerzésére irányul, akkor az egyik fontos mozzanat az, hogy megszerezzék a PIN-kódot is - ezt általában valamilyen kamerával kísérlik meg elérni. Ezt nagyon jól ki tudjuk védeni, ha a kód megadásakor eltakarjuk egyik kezünkkel a másikat. Ha ezt a minimumot betartják az ügyfelek, már nagyon sokat tettek annak érdekében, hogy a kártyájuk biztonságban maradjon.

Nagyon fontos, hogy figyeljünk oda, ne együnk, ne telefonáljuk miközben készpénz veszünk föl az automatából. Előfordul, hogy a bűnözők megfigyelik azt az embert, aki szétszórt a tranzakció lebonyolítása közben: egyik kezében egy táska, a másikkal telefonál, közben beüti a PIN-t - ez szinte a legjobb terep ahhoz, hogy egy kártyabirtokost megtévesszünk. Létező módszer az is, hogy az ügyfélnek szólnak, hogy leejtett valamit, miközben az ATM éppen adja vissza a kártyáját vagy adja ki a pénzt. Elég egy pillantást vetni a földre, hogy tényleg van-e ott valami, esetleg fel is venni azt a bankjegyet, amit ők tettek oda, és közben egy harmadik ember elszalad a kártyával vagy a pénzzel. Ugyanakkor abban a pillanatban, amikor az ügyfél már készpénzzel rendelkezik, egy újabb támadási felületet nyit - kifigyelhetik, kirabolhatják. Többek között ezért a legjobb a kártyát inkább vásárlásra használni, mint készpénz felvételre.

A bolti vásárlás során ritkán kerülnek illetéktelen kézbe bankkártya-adatok, de a vásárlásnál is nagyon fontos, hogy védjük PIN-kódunkat. Ezért fontos hangsúlyozni, hogy lehetőleg takarjuk el a PIN padet, azaz a numerikus billentyűzetet, amikor az üzletben megadjuk a kódot.

Állítsunk be limitet, sms-értesítést

A kártyás vásárlásra, valamint készpénzfelvételre beállítható felhasználási limit is. A felhasználási limit egy előre meghatározott időszakra, jellemzően egy napra vonatkozik, továbbá kapcsolódhat az egy nap alatt végzett műveletek számához, vagy összegéhez, vagy akár a kettőhöz együtt, továbbá jellemzően eltérő limit adható meg a készpénzfelvételre és a vásárlásra. Azaz a limit meghatározza, hogy naponta maximum mekkora összeget és/vagy hány alkalommal lehet készpénzben felvenni, valamint vásárlásra fordítani.

A limit beállítások tetszőleges gyakorisággal igény szerint módosíthatók, azonban számos kártyakibocsátó meghatároz felső felhasználási limiteket. A felhasználási limitek beállítása azért jelent biztonságot a kártyahasználónak, mert ha a kártya illetéktelen kezekbe kerülve (elvesztés, ellopás esetén) nem lehet azonnal felvenni vagy elkölteni a számlán lévő teljes összeget, csak a limit erejéig.

Kérjük bankunktól, hogy állítson be sms-értesítést, amely azonnal jelzi, ha valaki pénzt vett fel, vagy vásárolt bankkártyánkkal.

A 2007-ig a világbajnoki címet viselő orosz nagymester többeket is nyilvánosan vádolt csalással a sakkvilágon belül, csakhogy egyszer se bizonyította az állításait.

A magyar háztartások rekordméretű megtakarításainak jelentős része külföldi vállalatokat gazdagít, miközben a hazai innovatív cégek súlyos forráshiánnyal küzdenek.

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

A legnagyobb online piactereken mesterséges intelligenciával létrehozott, a valóságban nem létező növények fotóival tévesztik meg a vásárlókat.

Yann LeCun, a mesterséges intelligencia egyik legmeghatározóbb alakja szerint a jelenlegi rendszerek soha nem lesznek képesek megérteni a fizikai világot.

A kezdeti pánikot perek és fenyegetések követték, de a zeneipar mostanra rájött, hogy az MI-t nem tudja eltüntetni.

Mark Zuckerberg, a Meta vezérigazgatója egy belső dolgozói fórumon elismerte, hogy a vállalat átfogó átszervezése elmaradt a várakozásoktól.

Az Apple nagyszabású termékbevezetési stratégiát tervez a következő évekre.

Az eredmények újabb tudományos bizonyítékkal szolgálnak Donald Trump 2025 szeptemberi kijelentésével szemben.

A Google szóvivője szerint az ítélet nem vette figyelembe azokat a beruházásokat, amelyekkel a cég az Android nyíltságát, interoperabilitását és ingyenességét biztosítja.

A ChatGPT-t fejlesztő, nagyjából 852 milliárd dollárra becsült vállalat esetében már a javasolt sáv alsó határát jelentő 1 százalékos részesedés is dollármilliárdos tételt képviselne.

A Tudatos Vásárlók Egyesülete 14 márka 156 hazai boltokban és webshopokban megvásárolható mobiltelefonját tesztelte.

Noha nincs bizonyíték arra, hogy ezzel a módszerrel bárki ellen kártékony támadást indítottak volna, a kockázatot rendkívül komolyan veszik.

A Ford szerint az AI önmagában nem tudta kiváltani az emberi szakértelmet, ezért több száz dolgozót visszavettek.

A döntés alig három héttel azután született meg, hogy a legfejlettebb rendszerek elérhetőségét nemzetbiztonsági aggályok miatt felfüggesztették.

Reggel óta akadozik a Revolut: a devizaváltás, az utalások és a zsebek kezelése is hibára futhat.

Évente visszatérő 42 fokos hőség, egyre gyakoribb trópusi éjszakák, fokozódó vízhiány és növekvő energiaterhelés – ilyen jövőt vetítenek előre a klímamodellek Magyarország számára.

A rendkívüli hőség nemcsak az embereket és a közlekedést, hanem a távközlési rendszereket is megterheli.

Tíz év után újragondolt, nappaliba szánt miniszámítógépével, a Steam Machine-nal tér vissza a hardverpiacra a Valve,

A globális űrgazdaság robbanásszerűen növekszik, azonban a szektor fejlődését egyre inkább gátolja a földi infrastruktúra, különösen az űrkikötők elavultsága.

A Microsoft újabb egy évvel meghosszabbította a Windows 10 kiterjesztett biztonsági frissítéseinek (ESU) programját

A szakértők szerint a mostani helyzet több szempontból hasonlít az internet vagy a mesterséges intelligencia korai időszakára.

A nyári szünetben fellazul a napirend, több lesz a felügyelet nélkül töltött idő, és könnyen digitális bébiszitterré válik a telefon vagy a tablet.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.