Erősödött a forint árfolyama a főbb devizákkal szemben pénteken estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Most érdemes eurót váltani a nyaraláshoz vagy befektetésre a megkérdezett elemzők szerint. A forint rekordszinten mozog a közös fizetőeszközhöz képest, tehát nagyobb gyengülés esetén nagyot kaszálhatunk vagy olcsóbban megúszhatjuk a külföldi nyaralásunkat. Körülnéztünk a bankok ajánlatai között is, a legjobb euró betét hozamokat kerestük.

A Portfolio.hu pénzügyi elemzője szerint még van némi esélye a forint további erősödésére, de lényeges változásra nem számít, így szerinte most érdemes euróra váltani azoknak, akik külföldi nyaralást terveznek, de a megtakarítani vágyóknak is új lehetőséget jelenthet az erős forint. Ha már most felkészülünk a nyaralásra, akkor is érdemes az indulásig valamilyen betétben tartani a devizánkat, hogy legalább a kamatokkal is többet költhessünk majd a tengerparton.

A forint már a tegnapi brüsszeli

jó hírre sem tudott erősödni, ami figyelmeztető jel volt, ma pedig több

tényező együttes hatására hirtelen esni kezdett, így az euróval szemben

294,5-ig ugrott a kurzus. Két napja ennél még 9 egységgel jártunk

lejjebb, azaz markáns változásról van szó és az öthavi csúcstól már

jócskán eltávolodtunk.

A kora délutáni hullámszerű, 4 egységnyi forintesés óta

nincs visszaerősödés, noha a fejlett részvénypiacokon újra javult a

hangulat. A dollár kurzusa 225 körül, a svájci franké 236 közelében

mozog.

Megtakarítanál euróban?

Alacsonyabb kamatok mellett akkor éri meg euróban befektetni, ha arra számítunk, hogy az árfolyam nekünk kedvező irányba mozdul el a lekötés ideje alatt. Ez az árfolyam különbözetnek kell fedeznie a kamatkülönbözetet és az átváltás költségét, hiszen az euró vételi és eladási árfolyam között több százalékpont eltérés is lehet.

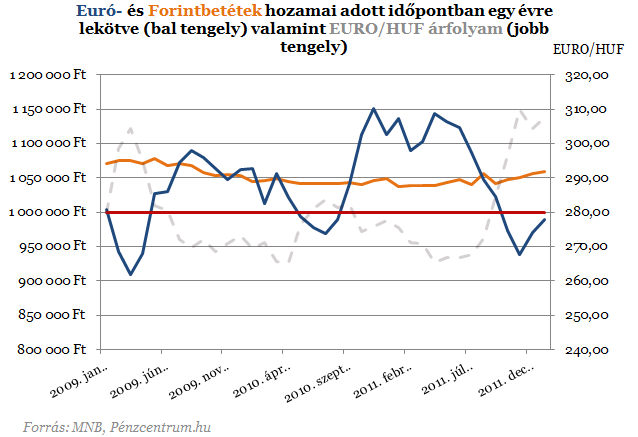

Nézzük meg hogyan teljesített az euróbetét ez az elmúlt években, forintban vagy euróban volt érdemes félretenni? Példánkban megnéztük, hogy 1 millió forintot különböző időpontokban euró- és forintbetétbe téve, melyik hozza a nagyobb hozamot. Tehát a következő ábrán az egyes hónapokban lekötött éves betétek kifizetése látható. A piros egyenes az eredeti befektetésünket ábrázolja. Például 2009 novemberében lekötött egymillió forintnyi betétek forintban és euróban is 50 ezer forint körüli hozamot fizetett egy év múlva.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

2010

októbere és 2011 júliusa között az euróbetéttel bőven a forint hozamok

felett lehetett keresni, ez annak köszönhető, hogy az ekkor befektetett

és egy év múlva lejáró megtakarítást 10-20 forinttal magasabb árfolyamon

lehetett visszaváltani. Legrosszabbul azok jártak, akik 2009

márciusában döntöttek az euró mellett, ekkor ugyanis rekord különbség

volt a kamatok között, a forintbetétekre 7,48 százalékot fizettek a

bankok, az euróra "csak" 3,76 százalékot. De a legnagyobb baj az volt,

hogy a 298 -as euró/huf árfolyam helyett már csak 265-öt kaptak

egységnyi megtakarításukért a betétesek.

Hova tegyük a pénzünk?

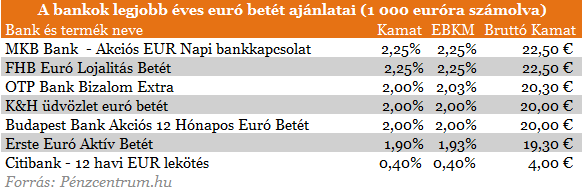

Körképünkben a bankok legkedvezőbb akciós ajánlatait vettük sorra, de még aktív banki kapcsolat mellett vagy friss pénzre is "csak" 2,25 százalékos hozamot érhetünk el a legnagyobb hazai pénzintézetekben tartott euró megtakarításunkkal.

A forintbetétek kamata ennél sokkal magasabb, 4,8 és 5 százalék elérhető a hitelintézetekben, ami 6-7 ezer plusz hozamot jelent ezer euró esetén. Ha legalább ekkora kifizetést várunk el az euró betétünktől is, akkor legalább 292-293 forintos euróárfolyamnak kell lennie egy év múlva, amikor visszaváltjuk a pénzünket. Ha ennél magasabb lenne az árfolyam, akkor a forintbetétekhez képest extra profitra teszünk szert. Mielőtt minden pénzünket euróra váltanánk érdemes meggondolni, mekkora kockázatot vagyunk hajlamos vállalni. Érdemes lehet megtakarításaink egy-egy részét más devizában és megtakarítási formában tartani. Ha euróban gondolkodunk, akkor ott van a betétek mellett a magasabb hozamot kínáló Prémium Euró államkötvény is, ami az eurózóna inflációja feletti 2,5 százalékos kamatot fizet.

Erősödött a forint árfolyama a főbb devizákkal szemben pénteken estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Erősödött a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A forint reggel az euróval, a dollárral és a svájci frankkal szemben is erősödött a szerda esti árfolyamhoz képest.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.