Mikor ideális megházasodni? Mikor érdemes először saját lakást vásárolni? És létezik-e egyáltalán olyan életkor, amikor már „késő” új fejezetet nyitni az életben? Mutatjuk!

A betét már nem nagy üzlet, a jegybanki kamatdöntések miatt egyre kevesebbet fizetnek a pénzünkért a bankok. Épp ezért lehet, hogy már a pesti buliközpontnak számító Erzsébet tér füvén is a lakáskasszákról beszélnek. De sokan nem tudják, hogy mit jelent valójában a 30 százalékos állami támogatás, és meddig éri meg takarékoskodni valójában.

Félreértés általában ott lehet a lakáskasszáknál, hogy a 30 százalékos állami támogatást ugyanekkora hozamnak is értelmezik. Pedig messze nem. Több támogatáson alapuló megtakarítás is van, de a lakáskasszák az egyik legnépszerűbb az öngondoskodók körében, és ennél a terméknél szinte értelmezhetetlen a hozam az állami támogatás nélkül. Épp ezért nagyon fontos, hogy megértsük, hogyan működik és meddig érdemes megtakarítani így.

Hogyan működik a lakáskassza?

Jár 30 százalékos állami támogatás minden egyes befizetés után, amit lakáskasszában helyezünk el. Ennek maximuma évi 72 ezer forint. Ezt sokan úgy értelmezik, hogy így 30 százalékos hozamot érhetünk el, pedig az az igazság, hogy sokkal kevesebbet. 6 éves megtakarítás után, már a mostani betétek kamatait sem éri el a teljes megtakarításunk hozama. Mindezek mellett a lakáskasszák olcsó és kiszámítható hitelt is nyújtanak ügyfeleiknek a megtakarítási időszak előtt vagy áthidaló formában, akár rögtön a megtakarítás megkezdésekor. Sokak számára épp ezért lehet vonzó megtakarítási forma a lakástakarék.

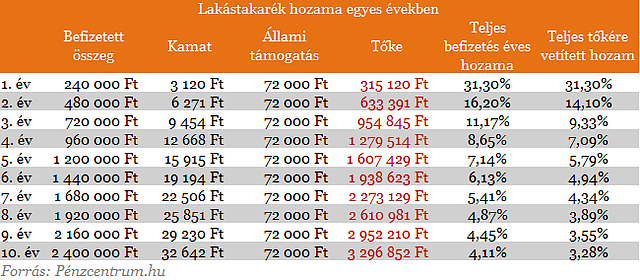

Mekkora a valódi hozam?

Első befizetés esetén valóban 30 százalékos a hozam (és még egy kicsi, amit a lakáskassza kamatként fizet 0-2%), de a második hónapban már az új befizetésre jár csak a 30 százalék, ami a teljes két havi befizetésre nézve ez már kevesebb, mint 15 százalék. És ez a csökkenés hasonlóan megy a futamidő végéig. A következő táblázatban ezt a csökkenést mutatjuk be éves befizetésekkel számolva.

A táblázatból jól látszik, hogy a teljes megtakarításra vetített hozam már a 5-6 évben sem túl magas, ezért elmondható, hogy leginkább a minimum 4 évig érdemes lakáskasszában takarékoskodni, ha több pénzre van szükségünk inkább nyissunk több számlát a családtagjaink nevére, minthogy hosszabb futamidőre vállaljuk a befizetést.

Elemzés: Mit tud a 3 lakáskassza?

Havi 40 ezret fizessek be?

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Sokan ezt nem tudják megtenni, hiszen jövedelmük nem elég a több számla fenntartásához. Lakásvásárláshoz és felújításhoz is tovább, akár 10 évig is takarékoskodniuk kell. Ezért kiszámoltuk, hogy hosszabb megtakarítás alatt inkább betétben vagy lakáskasszában éri meg takarékoskodni?

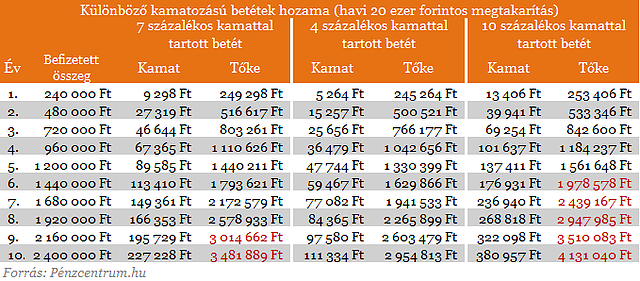

Az évente kapott állami támogatás is tovább kamatozik a megtakarítás végéig. Hiába az alacsonyabb a lakáskasszák betéti hozama, előfordulhat, hogy a teljes megtakarítás huzamosabb ideig is a betéti termékek felett maradhat. Nem mindegy viszont, milyen kamatszintek jellemzőek hosszútávon. Amennyiben 10 év múlva csak 4 százalékos átlag hozamot fizetnek, akkor a teljes megtakarítás összege is alacsonyabb lehet.

A

fenti táblázatban 3 különböző kamatszint mellett számoltuk ki egy havi

20 ezer forintos megtakarítás kifizetéseit az egyes években. Ez

gyakorlatilag nem egy betét, hanem megtakarítási számla, de a jó összehasonlíthatóság kedvéért használtuk ezt a feltételt. A jól érzékelhetőség kedvéért még feltüntettünk egy 4, 7

és 10 százalékos betéti kamatkörnyezetet is, de a piacon jelenleg a

csökkenő kamatkörnyezet miatt jelenleg nincsenek magas hozamok. A Bankráció.huoldalon te is megnézheted, hogy mennyit kaphatsz most a bankban tartott pénzed után. Pirossal

jelöltük azokban az években a tőkét, ahol már a kifizetés magasabb, mint

a lakáskassza esetén.

10 százalékos kamatszintet feltételezve már a 6. évben a betét lesz a kedvezőbb választás, 4 százaléknál viszont 10 év után is az állami támogatással kiegészített lakáskassza. Amennyiben a rendszeres befizetés mellé magas hozamot kapunk, akkor válasszuk valamilyen betét jellegű befektetési formát. A jelenlegi átlagosnak mondható 7 százalékos hozamokkal a 9. évben gyűjthetünk össze nagyobb összeget, mint a lakástakarékban. Ne felejtkezzünk el a kamatadóról sem, ami a lakáskasszákat nem érinti, a bankokban pl. TBSZ szerződés kötésével kerülhetjük el 5 év megtakarítás után teljesen.

Azt is mérlegeljük a lakástakarék-pénztárakkal való szerződéskötéskor, hogy a banki betétekhez képest lassabban férhetünk hozzá a megtakarításunkhoz. Az igénylés után három hónapot is várhatunk a pénzünkre, amit csakis lakáscélra költhetünk el.

Mikor ideális megházasodni? Mikor érdemes először saját lakást vásárolni? És létezik-e egyáltalán olyan életkor, amikor már „késő” új fejezetet nyitni az életben? Mutatjuk!

Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

Erkélytűz miatt riasztották a tűzoltókat csütörtök reggel Győrben, a Lajta úti panelházhoz, ahol a lángok egy harmadik emeleti lakásra is átterjedtek.

klímaháború

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.