A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1330,64 pontos, 0,94 százalékos emelkedéssel 143 072,29 pontos történelmi csúcson zárt pénteken.

Júniusban lejár a kamatstop eredetileg meghirdetett határideje, az emelkedő bankközi hozamok miatt ez komoly terhet jelentene az adósoknak. A júniusi BUBOR értéke mellett akár 22 százalékkal is magasabb lehetne a havi törlesztő, mint a kamatstop alatti havi fizetnivaló. Mi várható július 1-tól?

Változó kamatozású lakáshitel az a kölcsön, melynek kamatát a bank akár éven belül is módosíthatja. Ezen kölcsönök kamata jellemzően a BUBOR mutató változásának megfelelően módosulhat. Jelenleg 330 ezer magyar család rendelkezik ilyen hitellel.

Az idei év első felében a változó kamatozású lakáshitelek kamatát a kormány maximalizálta. Az érintett kölcsönök kamata a kamatfordulókor érvényes BUBOR értékéből és egy kamatfelárból állt össze. A kamatot azonban 2022. első félévében a 2021. október 27-én érvényes BUBOR mutató értéke alapján kellett meghatározni.

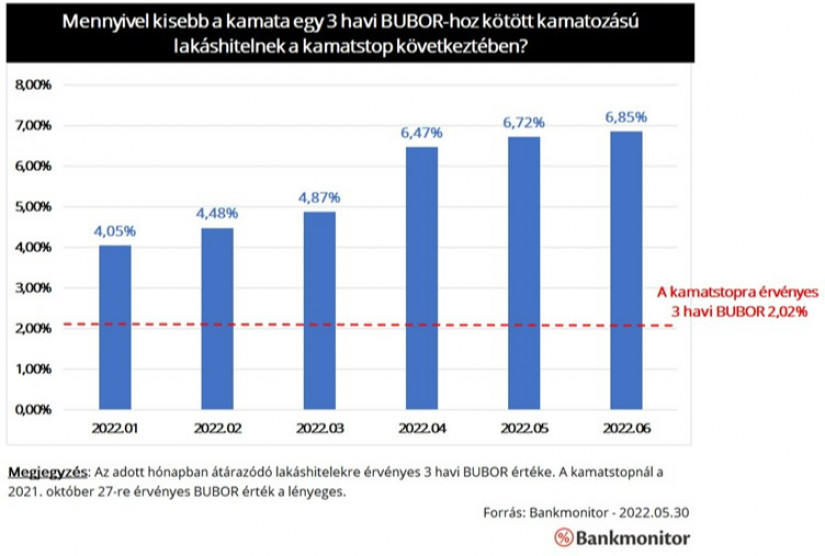

Ennek megvizsgálásához érdemes megnézni hogyan alakult volna az érintett kölcsönök kamata a kamatstop nélkül. Érdemes a 3 havi BUBOR-hoz kötött kamatozású hiteleket szemügyre venni, ugyanis a változó kamatozású jelzáloghiteleken belül ebből van a legtöbb.

A kamatstop hatása attól is függ, hogy mikor változik a hitel kamata. Az év első hónapjában átárazódó hiteleknél 2,03 százalékponttal, míg a júniusban módosuló kölcsönöknél 4,83 százalékponttal lesz kisebb a kölcsön kamata. Mennyit nyert a teljes kamatstop ideje alatt az az adós, akinek a kamata 3 havonta változhat? A kamatfelár fixen 3%. 2022. januárjában, majd 2022. áprilisában is módosult a kamat. Nézzük meg ezt három példán keresztül:

Fontos tudni, hogy a megspórolt összeget nem kell utólag megfizetni, a kamatkülönbség a bankokat terheli. Sokan keverik a kamatstop és a moratórium szabályait. Ez utóbbinál utólag, a hátralévő futamidő alatt kell rendezni a szüneteltetés alatt elmaradt kamatokat.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A kamatstop az érvényben lévő szabályok alapján június végével lejárna. Az emelkedő bankközi hozamok miatt ez komoly terhet jelentene az adósoknak: a júniusi BUBOR értéke mellett akár 22 százalékkal is magasabb lehetne a havi törlesztő, mint a kamatstop alatti havi fizetnivaló - áll a Bankmonitor közleményében.

Ugyanakkor várhatóan a kamatrögzítés valamilyen formában velünk marad az év második felében is. A Kormány előreláthatóan június közepén fog dönteni a kérdésben.vA Magyar Nemzeti Bank azt javasolja, hogy a kamatstopot a rászorulóknak hosszabbítsák meg. Két csoportot nevezett meg a jegybank: nyugdíjasok és a gyermeket nevelők részére lehetne folytatni a kamatrögzítést.

Jelenleg 330 ezer adósnak csökkenti a törlesztőrészletét a kamatstop, ebből mintegy 180 ezren maradhatnának a kamatstopban a jegybank javaslata alapján. Nagyságrendileg 41 ezer nyugdíjas, 127 ezer gyermeket nevelő és 12 ezer gyermeket nevelő nyugdíjas számára hosszabbodhatna meg a kamatrögzítés az MNB javaslata értelmében. Ezek alapján az érintettek 54,5 százaléka maradhatna a kamatstop védelme alatt.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1330,64 pontos, 0,94 százalékos emelkedéssel 143 072,29 pontos történelmi csúcson zárt pénteken.

Éves összevetésben is jelentős lassulás látható, hiszen 2026 első negyedévében az áremelkedés mértéke 9,2 százalékra mérséklődött.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Erősödött a forint a főbb devizákkal szemben csütörtök kora estére a bankközi devizapiacon reggelhez képest.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.