Bár éves összevetésben még mérhető a növekedés, az év eleji lendület országos szinten alábbhagyott, miközben a kereslet is visszaesett.

Egyre többen élnek az előtörlesztés lehetőségével, ekkor viszont válaszút elé kerülnek az ügyfelek. Mit érdemes lépni: a futamidő legyen rövidebb vagy a törlesztőrészlet csökkenjen? Mutatjuk, hogyan érdemes dönteni egy ilyen helyzetben, milyen szempontokat kell figyelembe venni.

Legyen szó bármilyen hitelről, mindig van lehetőségünk azt hamarabb visszafizetni, mint ahogy azt a hitelszerződésünk előírná. Ezt a folyamatot hívják részleges előtörlesztésnek, amikor a futamidő alatt a havi törlesztőrészleteken túl egy egyszeri összeget is az adósságunk rendezésére fordítunk, ami így tovább apasztja a tartozásunkat.

Az adóssághoz képest nagyobb összeg előtörlesztése esetén a legtöbb banknál két választásunk is van ilyenkor: eldönthetjük, hogy az előtörlesztés hatására a futamidő legyen rövidebb vagy a törlesztőrészletünk csökkenjen. Mindkét kimenetelnek megvan a maga előnye és a hátránya, amelyek egyedi helyzetünktől is függnek.

Amennyiben azt választjuk, hogy inkább a havi törlesztőrészletünk csökkenjen, a bank új törlesztőrészletet kalkulál nekünk és ennek megfelelően módosul a szerződésünk. Egy fix kamatozású hitelnél ez azt jelenti, hogy a futamidő végéig az alacsonyabb törlesztőrészletet kell fizetnünk (kivéve, ha ismét előtörlesztünk, hiszen akkor megint módosulhat a konstrukció), ugyanakkor egy

Ha a referenciakamatok elkezdenek nőni, akkor ismét növekedhet a törlesztőrészletünk is, akár három havonta is (ezen segíthet a fixesítés, de ez a legtöbbször egy új hitel felvételével megegyező procedúrát jelent, akár tetemes költséggel). A törlesztőrészlet csökkentése tehát hasznos lehet, ha könnyíteni akarunk a havi kiadásokon. Ugyanakkor nem biztos, hogy ezzel járunk a legjobban.

Merthogy minél hosszabb a futamidő, annál több kamatot kell kifizetnünk a banknak. Éppen ezért szokták a hitelszakértők is azt tanácsolni, hogy amennyiben tehetjük, vállaljunk magasabb törlesztőrészletet, de rövidebb futamidőt, hiszen így gyorsabban kifizetjük a kölcsönt és a bank nem tud sokáig kamatot számolni, ami megdrágítaná a hitel visszafizetését. Ha tehát nem okoz problémát, hogy a továbbiakban is a magasabb törlesztőrészletet fizessük, érdemes lehet inkább a futamidő rövidítését választani.

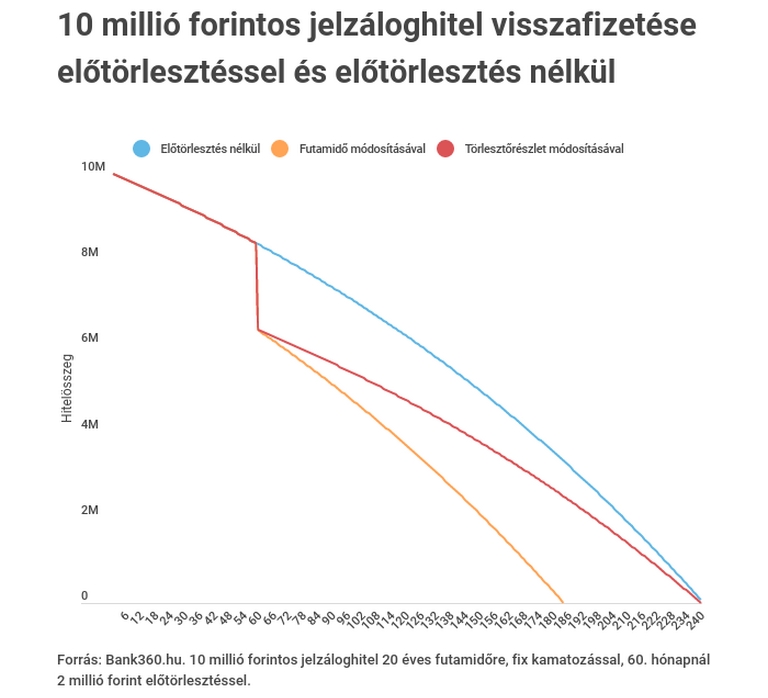

Éppen ez az előny látszódik a Bank360.hu kimutatásán is, melyet a Pénzcentrum kérésére állítottak össze (lásd alább), ahol egy 10 millió forintos, 4,87 százalékos fix kamatozású, 20 évre felvett lakáshitel példáját vizsgálták meg, amelynél az ötödik évnél 2 millió forint egyszeri előtörlesztéssel élnek. Ebből kiderül: a befizetett kétmillió forint után a törlesztőrészleten nem változtatva a futamidő nagyjából 15 és fél évre rövidül az eredeti 20 évről. Ami jelentősebb, az a kamatokon megspórolt összeg:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hazai pénzintézetek eltérnek abban, hogy milyen lehetőségeket nyújtanak az ügyfeleknek: van olyan bank, ahol csak az egyik, máshol a másik megoldás működhet, megint máshol választhatunk, hogy mit szeretnénk. Abban viszont megegyeznek a bankok, hogy az előtörlesztésért díjat számítanak fel, amely hiteltől függően az előtörlesztendő összeg 1-2 százaléka. Ez alól kivétel például a Minősített Fogyasztóbarát Lakáshitel, ahol a lakástakarékból történő előtörlesztés díjmentes.

Nem csak az előtörlesztés díja jelenthet költséget. A szerződésmódosítás is díjköteles, ráadásul egyes bankoknál újra közjegyzői okiratba kell foglalni a hitelszerződést, aminek további díja van. Nagyon nem mindegy tehát, hogy mikor és mekkora összeget törlesztünk vissza" - hívja fel a figyelmet Veres Patrik, a Bank360 szakértője. Mint mondja,

Másrészt a törlesztés során változó mértékben fizetjük vissza a kamatot és a tőkét: először a kamat teszi ki a törlesztőrészlet nagyobb részét, majd ez szépen lassan átfordul a tőkére, kamatot szinte alig fizetünk. Az előtörlesztés ugyanakkor mindig a tőkét csökkenti, azaz érdemes még a futamidő elején előtörelszteni, (nem szabad túl hamar sem, mert akkor az induló kedvezményeket bukhatjuk) hiszen így a tőkére fizetendő kamat is csökken, olcsóbb lesz a hitel. Ha ugyanezt a futamidő végén tesszük meg, akkor jószerivel már csak a tőkéből fennálló részt fizetjük vissza, a kamaton már nem tudunk spórolni.

Bár éves összevetésben még mérhető a növekedés, az év eleji lendület országos szinten alábbhagyott, miközben a kereslet is visszaesett.

A húszasok már 70 négyzetméteres első otthonban gondolkodnak, a harmincasok költik a legtöbbet, a hatvan felettiek kisebbe költöznek.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.