A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

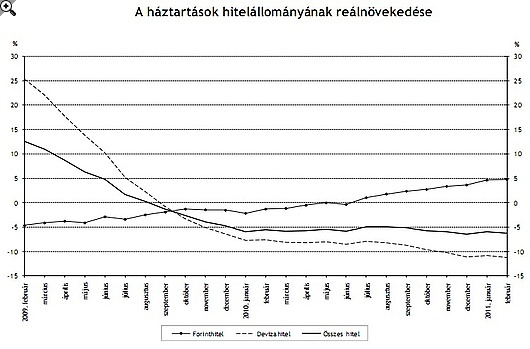

Csökkent a háztartások hitelállománya februárra. A csökkenés azonban elsősorban a forint erősödésének volt köszönhető. A 37 milliárd azonban könnyen visszanőhet, nagy kérdés mi lesz a svájci frankkal a következő időszakban.

Kedvezőtlen hírek érkezte az alpesi devizával kapcsolatban, az IMF kamatemelést tanácsolt a svájci jegybanknak. A svájci jegybank eddig az alacsony kamatszinttel próbálta alacsony szinten tartani a frank árfolyamát, ennek megszűnésével a frank további erősödésére számíthatunk.

Korábbi elemzésünk: Kezdhetnek rettegni a frankhitelesek?

Februárban, az előző hónapokhoz hasonlóan a háztartások nettó hitelfelvevők voltak, vagyis több hitelt vettek fel, mint amennyit törlesztettek. Devizában viszont több hitelt törlesztettek, mint amennyit felvettek. A lakosság február hónapban 8260,7 milliárd forinttal tartozott a bankoknak a Magyar Nemzeti Bank által közétett összevont mérleg szerint. A devizatartozás 37 milliárddal kevesebb a januárinál, a forint hitelállomány viszont 5 milliárddal nagyobb a Magyar Nemzeti Bank tájékoztatása szerint.

December óta a devizahitel állományba bekövetkezett 300 milliárdos csökkenés leginkább a forint erősödésének volt köszönhető, hiszen az állományokat a mindenkori árfolyamokkal számolják (magasabb CHF/HUF esetén nagyobb a teljes hitelállomány). Amennyiben a frank erősödésnek indul, könnyen visszahízhatja a lakosság az elveszített 300 milliárdos devizatartozását. Hosszú távon viszont csökkenésre számíthatunk, hiszen a bankok tavaly nyáron felfüggesztették devizahitelezésüket.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Megtakarítások tovább nőttek az elmúlt időszakban. A forint és a deviza befektetések állomány tovább nőtt. Márciusban 19 milliárd forinttal többet helyezett el a lakosság a bankoknál, mint amennyit felvett, devizában 17,5 milliárddal.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.