Ha a kínai partner az ígéreteknek megfelelően a következő napokban vagy hetekben elvégzi a javításokat, augusztus első felében megkezdődhet az utasok nélküli próbaüzem.

A nyaralásra készülve érdemes végiggondolni, hogy mi védi meg a pénztárcánkat akkor, ha külföldön megbetegszünk, a légitársaság elveszíti a poggyászunkat, esetleg az egyetlen vezetni tudó családtag eltöri a lábát. Az Európai Unió tagállamaiba utazva ingyen is egészségbiztosításhoz juthatunk, de fontos tisztában lenni a szolgáltatás határaival. A Pénzcentrum annak is utánajárt, hogy mit érdemes felmérni, mielőtt a bankkártyánkhoz járó utasbiztosításra bízzuk magunkat.

A nyaralásra való felkészülés közben fontos olyan dolgokra is gondolni, hogy mitévők legyünk, ha váratlan helyzetben találjuk magunkat. Nemcsak a poggyászunk esetleges késése okozhat fejtörést, hanem az is, hogy ki fogja kifizetni a kórházi számlát, ami egy betegség után több millió forintra is rúghat.

KATTINTS! Így kerülhet egy vagyonba az ausztriai kiruccanás

Mivel hazánk az Európai Unió (EU) tagja, így ha másik EU-s tagállamba, Izlandra, Lichtensteinbe, Norvégiába és Svájcba indulunk nyaralni, kis ügyintézéssel ingyen juthatunk olyan védelemhez, mely egészségügyi ellátásra vonatkozik, külföldi tartózkodásunk teljes tartama alatt.

Ehhez csupán egy feltételnek kell megfelelni: itthon jogosultnak kell lenni egészségügyi ellátásra, tehát fontos, hogy rendezett legyen a társadalombiztosítási jogviszonyunk.

Amennyiben ezzel nincs gond, el kell menni egykormányhivatalba vagy a Nemzeti Egészségbiztosítási Alapkezelő (NEAK, amely 2016 végéig Országos Egészségügyi Pénztár, tehát OEP néven futott) ügyfélszolgálatára, ahol

bemutatása után ingyen kiállítják részünkre a kék színű, Európai Egészségbiztosítási Kártyát.

A szolgáltatási kör tehát nem ugyanaz az EU különböző tagállamaiban (illetve a fent említett néhány nem EU-tag, nyugat-európai országban), hiszen országonként eltér, hogy hol, milyen szolgáltatásra jogosult valaki az állami rendszerben.

A fentieknek megfelelően nemcsak a kártya kiváltása, hanem az is fontos, hogy felmérjük, a célországban milyen szolgáltatásra lehetünk jogosultak.

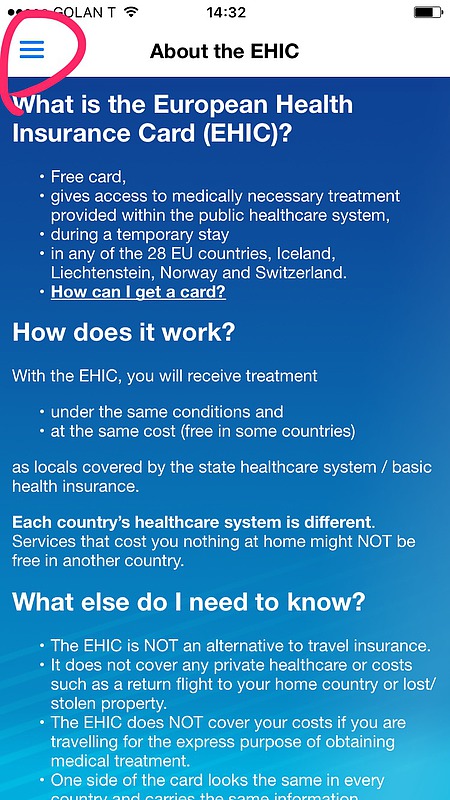

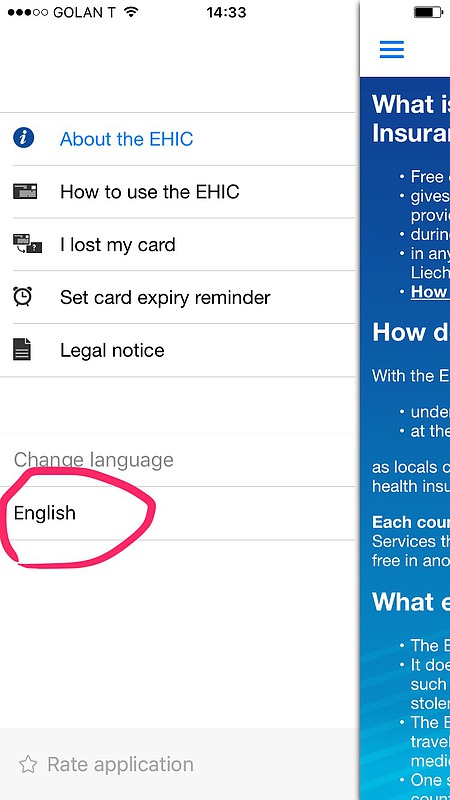

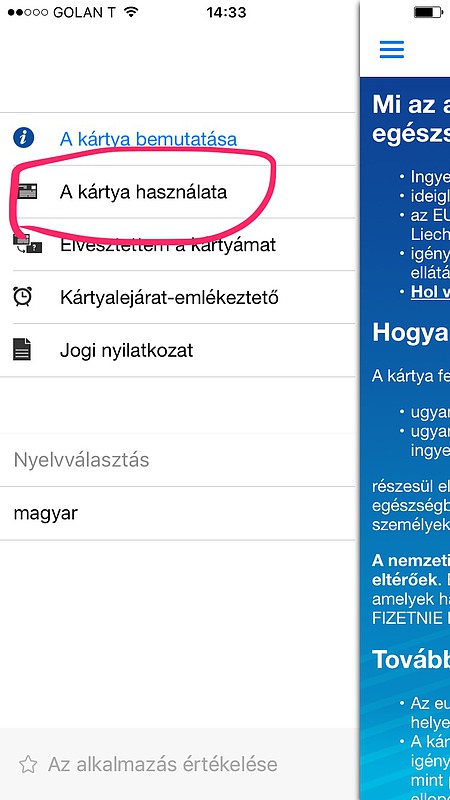

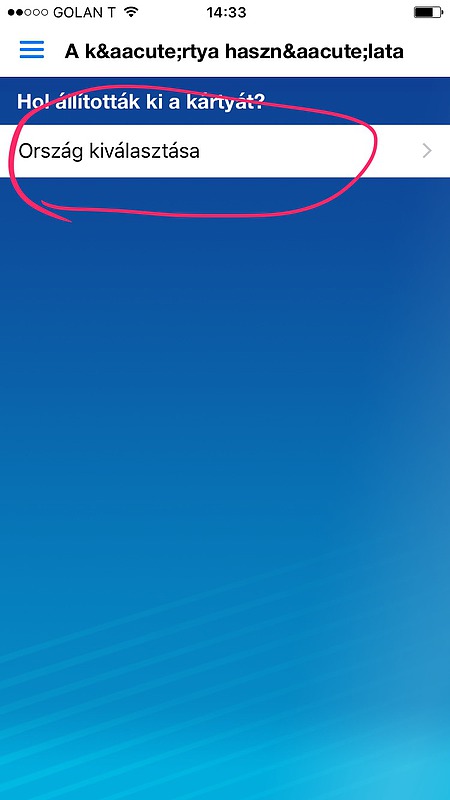

Ehhez segítséget nyújt egy mobilalkalmazás, amely az Európai Bizottság honlapjáról tölthető le

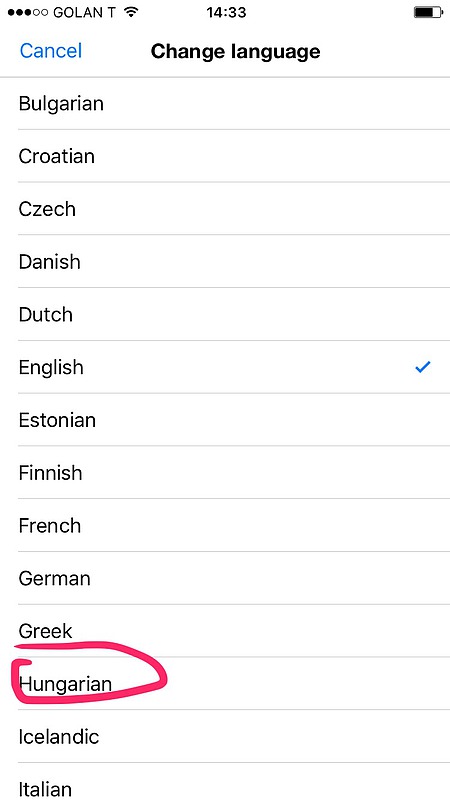

Ebben az applikációban ki kell választani a magyar nyelvet (amennyiben nem rögtön magyarul jelenik meg a program, a bal oldalon található menüben kell az éppen használt nyelvre kattintani, és így jelenik meg az összes lehetőség), és ezek után magyarul lehet afelől tájékozódni, hogy

melyik országban mennyibe kerül az egészségügyi ellátás és hogyan lehet igénybe venni.

Azért, hogy akkor is sikerüljön magyarra állítani az applikációt, ha nem tudsz angolul, valamint, hogy könnyen megtaláld a keresett ország feltételeit, készítettünk egy galériát, mely bemutatja a lépéseket.

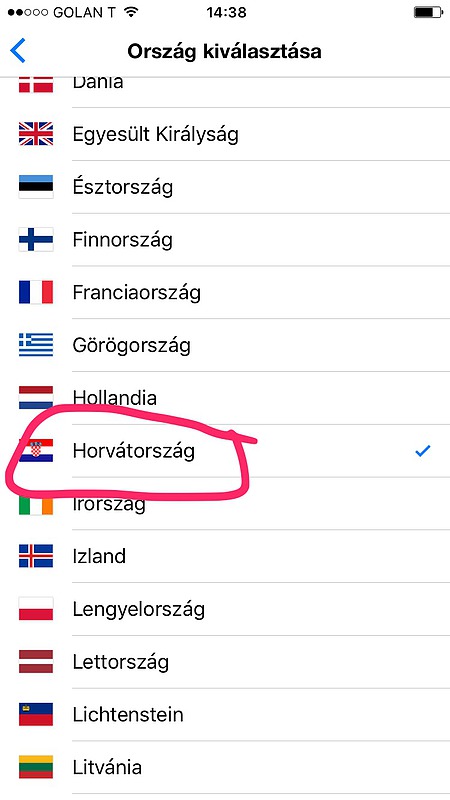

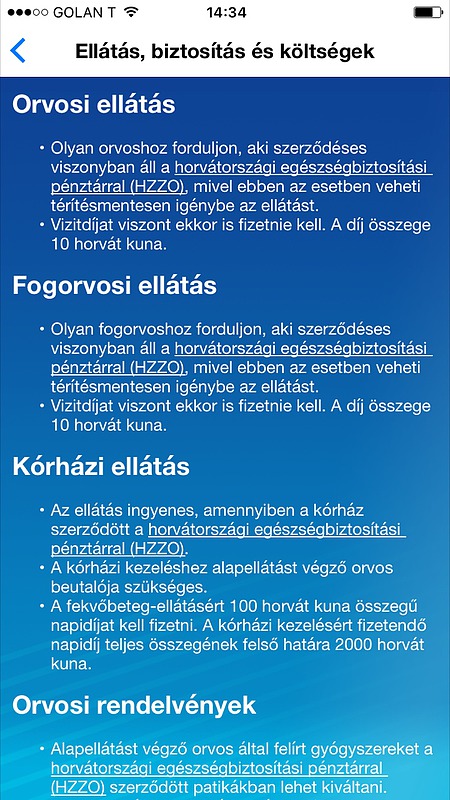

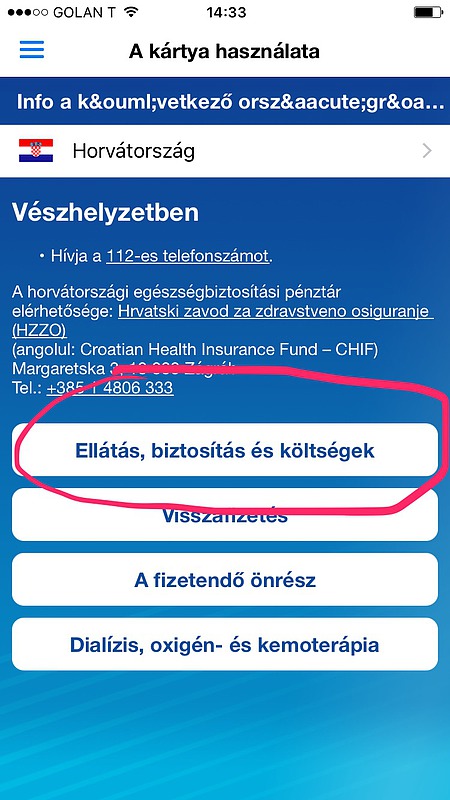

Példaként vegyünk egy olyan országot, ahova sokan utaznak nyáron hazánkból. Horvátországról azt írja az applikáció, hogy olyan orvoshoz lehet a kártyával fordulni, aki szerződésben áll a helyi egészségbiztosítási pénztárral (HZZO), és ez 10 kuna (körülbelül 420 forintot) vizitdíjba fog nekünk kerülni. Ha kórházi ellátásra lesz szükségünk (amelyet csak az alapellátást végző orvos beutalójával vehetünk igénybe), akkor a fekvőbeteg-ellátás napi 100 kunába (4 200 forintba) fog kerülni, amelyet legfeljebb 20 napon keresztül kell kifizetnünk, mert 2 000 kuna (84 ezer forint) a napidíj teljes összegének felső határa.

Az applikációban egyébként azt is beállíthatjuk, hogy mikor jár le a kártyánk, és így még a naptárunkba is bekerülhet egy ezzel kapcsolatos figyelmeztetést.

A kártya elvesztése esetén az érvényessége nem szűnik meg, de be kell szereznünk egy igazolást a NEAK-tól, hogy biztosítottak vagyunk, az újragyártásnak pedig díja van.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Amit érdemes megjegyezni, hogy a cikk elején említett országok határain túl, szinte semmilyen védelmet nem nyújt a kártya, bár államközi szerződések alapján, magyar állampolgárként, néhány országban ingyenesen igénybe vehetünk alacsony szintű egészségügyi ellátást.

Fontos azonban fejben tartani, hogy az Európai Egészségbiztosítási Kártya nem helyettesíti az utasbiztosítást, hisz többek között

Ezekre a helyzetekre viszont már megoldást nyújthat egy betéti- vagy hitelkártyába épített utasbiztosítás, ám ennek a határaival is érdemes tisztában lenni. Jellemző, hogy a beépített biztosítások jóval alacsonyabb értékhatárig nyújtanak csak védelmet, külön megvásárolható társaiknál.

Ezek közé tartozik például egy tervezett vesedialízis-kezelés, mely az Európai Bíróság döntése alapján beletartozik az igénybe vehető szolgáltatások körébe, így egy vesebeteg magyar is elutazhat külföldre, és nem kell ott csillagászati összegeket költenie egészségügyi ellátásra. Az ilyen helyzetekre érdemes egyébként úgy felkészülni, hogy előre felvesszük a kapcsolatot a külföldi egészségügyi szolgáltatóval.

A bankkártyákba épített és a külön megvásárolható utasbiztosítások esetén viszont ugyanazokra a dolgokra érdemes figyelni:

Ezeken felül, attól függően, hogy milyen járművel megyünk nyaralni, fontos lehetautóasszisztencia-védelmet vagy repülős járatkésés biztosítást is kötni, valamint élethelyzettől függően a terhességgel kapcsolatos szabályokat is érdemes átolvasni.

Több biztosítót megkérdeztünk arról, hogy mi alapján érdemes eldönteni, hogy kössünk-e külön utasbiztosítást, vagy a bankkártyánkba épített védelemnél maradjunk, illetve mi történik, ha egy járatkésés esetén külföldön ragadunk, és kifutunk a biztosítási tartamból.

Kérdéseinkre a cikk megjelenéséig a Groupama Biztosító válaszolt. A biztosító PR főmunkatársa azt közölte e Pénzcentrummal, hogy egy hosszabb, távolabbi utazás esetén a kártyákba épített biztosítások értékhatárai nem biztos, hogy elegendőek lesznek, egészségügyi probléma esetén. A biztosító munkatársa hozzátette, hogy sporttevékenységre sem terjednek ki náluk ezek a biztosítások, így ha ilyet tervezel a nyaralása alatt, akkor érdemes külön köthető biztosítást választani.

Arra a kérdésre, hogy mi történik, ha egy járatkésés miatt külföldön ragadunk, az utasbiztosításunk tartama pedig véget ért, a biztosító munkatársa azt válaszolta, hogy egy kármentességi nyilatkozat kitöltése után mind online, mind közvetítőnél kötött biztosításainkat meghosszabbíthatjuk.

A főbb kockázatok mellett, a biztosítók néha egészen különleges szolgáltatásokat is nyújtanak. Egyes hazai biztosítók sofőrt küldenek a biztosítottakért, amennyiben betegségből vagy balesetből adódóan képtelenek lennének hazavezetni, más cégek pedig tolmácsszolgálattal állnak biztosítottaik rendelkezésére.

Itt is fontos megjegyezni, hogy mielőtt megkötünk egy biztosítást, érdemes végiggondolni, hogy milyen esetekre szeretnénk védelmet, majd elolvasni a biztosítási feltételeket, hogy ne akkor érjen meglepetés minket, amikor hiába próbálnánk biztosítási kárt bejelenteni.

Ha a kínai partner az ígéreteknek megfelelően a következő napokban vagy hetekben elvégzi a javításokat, augusztus első felében megkezdődhet az utasok nélküli próbaüzem.

A hőmérséklet csúcsértéke jellemzően 30 Celsius-fok alatt marad.

Albinen a Svájci-Alpokban, 1300 méteres tengerszint feletti magasságban fekszik, közvetlenül a Rhone-völgy felett.

Európában a beruházásokat egyértelműen az energiaválság, illetve a 2026 elején kirobbant iráni háború geopolitikai következményei katalizálták.

Szombat éjfélig figyelmeztetés van érvényben az ország egész területén a várható jégeső, a viharos széllökések és az intenzív csapadék miatt.

A Pénzcentrum 2026. július 19.-i hírösszefoglalója, deviza árfolyamai, a ötöslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A mesterséges intelligencia ma már egyre inkább azt is eldönti, mely szállások és vendéglátóhelyek kerülnek egyáltalán a turisták látóterébe.

A menetrendet a helyi civil szervezetekkel egyeztetve, a térség utazási igényeihez igazítva alakították ki.

A Pénzcentrum 2026. július 18.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Az új, környezetbarát buszok a tervek szerint elsősorban a nagy utasforgalmú belvárosi vonalakon és a főbb közlekedési tengelyeken lesznek elérhetők.

Pénteken egy nyugat felől érkező hidegfront töri meg az akár 38 fokos kánikulát.

Aéltán viseli az "Európa Hawaiija" nevet, hiszen vulkanikus tájai, fekete homokos strandjai, buja erdői és hegyi túraútvonalai teljesen más világot kínálnak, mint a szárazföldi Portugália...

Extrém alacsonyra apadt a Dráva vízszintje, a horvátországi Eszéknél és a hazai, barcsi szakaszon is rekordközeli, rendkívül alacsony értékeket mértek.

Elfogtak Szlovákiában egy 64 éves magyar szökevényt, aki a legkeresettebb bűnözök toplistáján is szerepelt

A légirendészet megtalálta annak a 34 éves tatai kajakosnak a holttestét, aki még vasárnap tűnt el a Balatonban.

Életveszélyes állapota miatt azonnali, többmilliárd forintos felújításra szorul a február óta zárva tartó, János-hegyen álló Erzsébet-kilátó.

A Pénzcentrum 2026. július 17.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Pénteken a 30–37 fokos hőség mellett egy nyugat felől érkező zivatarrendszer hozhat jelentős csapadékot,

Harminckétmilliárd forintos európai uniós támogatással valósul meg a Budai Fonódó villamoshálózat második üteme.

A Perzsa-öbölben kiújult konfliktus miatt megugró olajárak több, pénzügyileg gyengébb európai légitársaságot is nehéz helyzetbe hoztak.

Konzultációt indít a miniszter a KRESZ változásairól, a rollerekről és számos más közlekedési kérdésekről is.

Barcelona 2026-ban már nemcsak élmény, hanem komoly pénzügyi vállalás.

Ritka természeti jelenség, egy úgynevezett meteocunami okozott riadalmat a horvát tengerparton nyaraló turisták körében.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}