Súlyos kibertámadás bénította meg a Magyar Államkincstár alá tartozó Mezőgazdasági és Vidékfejlesztési Hivatal (MVH) informatikai rendszerét.

Habár itthon is egyre többen vásárolnak az interneten keresztül, sokan nincsenek tisztában vele, hogyan tudnák ezt a lehető legbiztonságosabban megtenni. A bankkártyás vásárláshoz szükséges három adatot könnyen megszerezhetik tőlünk a csalók. A Pénzcentrum.hu mutatja, hogy előzhetjük meg a visszaéléseket, mikor online vásárolunk.

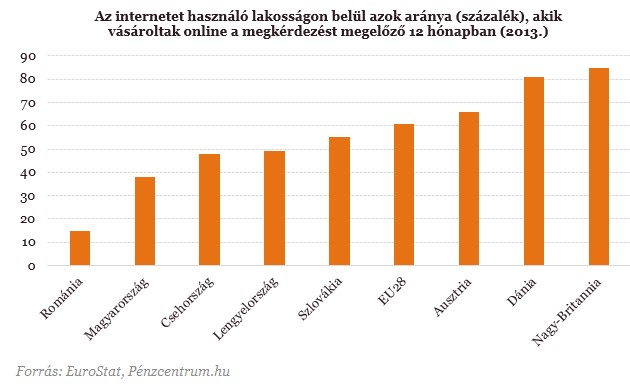

Egyre többen fedezik fel, hogy az internetes vásárlással mennyit lehet spórolni. Így évről-évre nő hazánkban is a neten vásárlók aránya. Habár az uniós szinten mért 61 százalékos átlagtól még elmarad a bevásárlásaikat online intéző emberek száma hazánkban, a javulás mégis látványos: a 2004-ben mért 14 százalék tavaly már 38 százalékra ugrott. Magyarországon a legnagyobb arányban ruházatot és sportfelszerelést (17%), valamint könyveket, magazinokat (15%) vásárolunk az Európai Unió Statisztikai Hivatala (EuroStat) adatai szerint. Az Unió 28 országában szintén ruházatot és sportfelszerelést szereznek be elsősorban az emberek online (35%), második helyen viszont már az utazások és nyaralások netes foglalása áll (32%). Itthon az interneten vásárlók közül legtöbben hazai kereskedőktől vásárolnak (35%). Más EU-tagországból már csak nyolc százalék, a világ többi részéről pedig mindössze a magyar internetezők két százaléka rendelt valamit.

Az online vásárlások számának növekedését természetesen sok csaló próbálja kihasználni, trükkjeik pedig egyre fejlettebbek. Az Európai Fogyasztói Központok Hálózatának (2013-as tapasztalatait összegző) jelentése szerint a legelterjedtebb online csalási forma még mindig az olyan webáruházak működtetése, amelyek rendkívül kedvező áron számítástechnikai és szórakoztató elektronikai termékeket, mobilkészülékeket, valamint márkás ruházati termékeket kínálnak eladásra, azonban a vételár előzetes megfizetése ellenére a kiszállítás végül nem történik meg, vagy rossz minőségű, sok esetben hamis terméket kap a fogyasztó.

Egy új típusú internetes csalási technika szerint a felhasználó számítógépén egy üzenetablak jelenik meg, és arról tájékoztatja a felhasználót, hogy a számítógépet a rendőrség vagy valamely másik hatóság blokkolta, mivel a fogyasztó olyan program letöltését indította el, mellyel szerzői jogot sértett. Az üzenet szerint azonban blokkolást feloldható, ha a megadott számlaszámra a fogyasztó pénzt utal. Az ezzel a módszerrel élő csaló személyek azt használják ki, hogy ebben a helyzetben a fogyasztók ijedtükben elhiszik, hogy egy hivatalos megkeresést kaptak, és a következményektől félve az üzenetben leírtak szerint cselekszenek, és megfizetik a kért összege

Kattints! Így húzzák le a neten vásárlókat: tarol a legújabb trükk

Internetes vásárláshoz: virtuális kártya

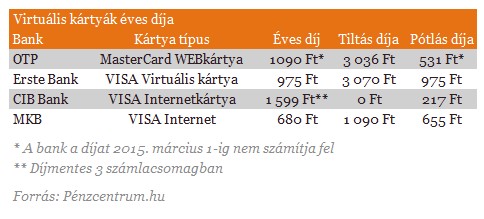

Ma még a legtöbben a "sima" betéti- vagy hitelkártyájukkal vásárolnak az interneten, azonban ennél biztonságosabb megoldás lehet egy virtuális kártyát is beszereznünk az online vásárlásokhoz. Ezeknek a kártyáknak nemcsak az éves díja sokkal alacsonyabb a többi kártyához képest, de egy esetleges visszaélés esetén sem kell tíz-húszezer forintot a tiltásáért és pótlásáért fizetni (dombornyomott kártyák tiltása és pótlása banktól függően akár 6-18 ezer forint is lehet). Arról nem is beszélve, hogy ilyen kártyával vásárolva a számlánkon lévő pénzt is biztonságban tudhatjuk, hiszen a virtuális kártyához tartozó számlán csak akkor van pénz, ha konkrét vásárlást tervezünk. Ilyenkor a főszámlánkról átvezetjük a fizetendő összeget a virtuális számlára (bankon belül, saját számlák között ez azonnali és díjmentes), majd az ehhez az alszámlához kapcsolódó internetes kártyával fizetünk. Ezen felül a napi vásárlási limit is 1 forintra van általában állítva, mely csak az online fizetés idejére kerül feloldásra ideiglenesen.

Ahogy nevéből is következik, a kártya megjelenése nem fizikai, csupán virtuális, számsorokból áll. Persze ettől még lehet plasztik lapot kérni a banktól, de mivel sem mágnescsík, sem chip, sem aláírósáv nincs a kártyán, ezért ezzel nem fogunk tudni a boltban fizetni vele vagy az ATM-ből pénzt kivenni. Csak internetes vásárlásra lehet tehát használni.

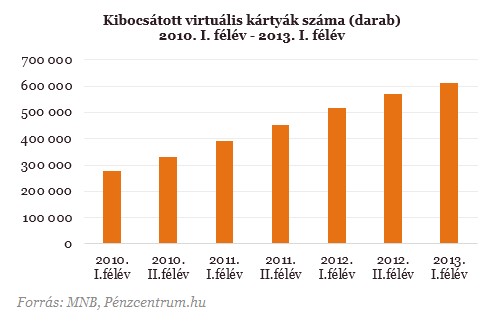

A Magyar Nemzeti Bank (MNB) adatai szerint 2013. első félévében a forgalomban lévő közel 9 millió darab kártyából 610 ezer darab volt virtuális, tehát közel 6,8 százaléka. 2010. első félévében még az összes kibocsátott kártyának csupán 3 százaléka volt virtuális, az adatokból tehát látszik, hogy egyre többen élnek az internetes kártya nyújtotta előnyökkel. Az OTP Bank lapunk megkeresésére azt nyilatkozta, hogy ügyfeleinek közel 15 százaléka rendelkezik ilyen típusú kártyával. Az elmúlt 2 évben a kártyákkal végzett forgalom illetve a tranzakciók száma is a közel a duplájára nőtt elmondásuk szerint.

Erre figyelj, ha NEM virtuális kártyával vásárolsz a neten

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Annak ellenére, hogy egyre többen élnek a virtuális kártya nyújtotta előnyökkel, a többség azért továbbra is a mindennapokban használt kártyájával vásárol az interneten, mellyel a teljes számlaegyenlegéhez vagy hitelkeretéhez hozzá lehet férni. És mivel ma már minden olyan bankkártyával lehet vásárolni online, melynek a hátulján megtalálható a CVV/CVC kód (kártya ellenőrző kód), ezért érdemes pár biztonsági tippet megfontolniuk azoknak, akiknek nincs virtuális kártyájuk.

Először is tanácsos a kártya ellenőrző kódját megjegyezni vagy felírni valahova, utána pedig lekaparni vagy leragasztani. Mivel egy vásárláshoz elég csupán ezt a 3 jegyű számsort, a kártyaszámot, valamint a lejárati dátumot megadni, és már meg is terhelték a számlánkat. Ezeket az adatokat pedig könnyen meg tudják szerezni, akár egy tollba épített rejtett kamerával is. Ezért sem szabad soha kiadnunk a kezünkből a kártyát, például megengedni a pincérnek, hogy fizetéshez elvigye magával, vagy más üzletben a pult alatt babráljon vele az eladó. Másik trükk lehet, hogy csalók biztonsági okokra hivatkozva a bank nevében elkérik a fenti 3 adatot az áldozatoktól akár telefonon, akár e-mailben. Például azzal hívnak fel, hogy nagyértékű költés volt a kártyáddal, és szeretnének meggyőződni róla, hogy nem te voltál-e, de a sikeres beazonosításhoz szükség van a kártya adataira. A bank sosem kéri el ezeket az adatokat, ezért mindig gyanakodva tekintsünk az ilyen kérésekre és a legkisebb gyanú esetén is azonnal értesítsük a bankunkat.

Ezen felül a legtöbb banknál már díjmentesen elérhető és bekapcsoltatható az Internetes biztonsági kód (3D Secure) szolgáltatás, amelyet a MasterCard és a Visa nemzetközi kártyatársaságok dolgoztak ki. Ha az internetes elfogadóhely is regisztrálva van a két társaság rendszerében, akkor a MasterCard SecureCode és a Verified by VISA emblémákat fogjuk látni a honlapon. Ilyenkor a vásárlás befejezése előtt kapunk egy biztonsági kódot sms-ben, melyet be kell írnunk a honlapon. Ezzel a szolgáltatással tovább növelhetjük a kártyánk biztonságát.

Sokan futnak bele abba a hibába, hogy az ingyenes vagy próbaszolgáltatást nyújtó honlapon való regisztrálással (és a kártya adatainak megadásával) egy bizonyos ideig díjmentesen használják a szolgáltatást (gyakori eset például társkeresők, egyéb éves díjjal működő honlapok esetében), utána viszont elfelejtik lemondani, és meglepődve tapasztalják, hogy egy-két hónap, vagy akár egy év múlva ismét beterhelődött egy pár ezer forintos díj. Mindig olvassuk el az apróbetűs részt és a szerződési feltételeket, ha nem szeretnénk, hogy kellemetlen meglepetések érjenek.

Súlyos kibertámadás bénította meg a Magyar Államkincstár alá tartozó Mezőgazdasági és Vidékfejlesztési Hivatal (MVH) informatikai rendszerét.

Az aszály és a rekordalacsony vízhozam ismét megmutatja, hogy a vízjárási szélsőségek egyre súlyosabb társadalmi, gazdasági és környezeti kihívást jelentenek.

Minden utazási dokumentumot, szerződést, számlát, banki bizonylatot, e-mailt és hivatalos SMS-t érdemes megőriznie annak, aki utazásszervezőn keresztül indul külföldi nyaralásra.

A mesterséges intelligencia robbanásszerű terjedése már nemcsak a technológiai vállalatokat érinti, hanem a hétköznapi fogyasztók pénztárcáját is.

Titkosított fájlok, korlátozott szolgáltatások: orosz szerverekről érkezhetett a Magyar Államkincstár elleni támadás.

A „Megrendelésszám: 4110588461” tárgyú e-mail vírusos lehet, az egyetem azonnali törlésére kéri a címzetteket.

Az Anthropic egy nagyszabású belső vizsgálat során három olyan esetet azonosított, amikor az AI rosszat csinált.

Az Európai Bizottság pályázatot írt ki akár hét mesterséges intelligencia (MI) gigagyár közfinanszírozására, amellyel egy szuverén európai infrastruktúrát kívánnak létrehozni

Ha a telefon túlmelegszik, ideiglenesen leállhatnak bizonyos funkciói; korlátozhatja a töltést, visszaveheti a kijelző fényerejét vagy lassíthatja a működését.

A csalóknak végül sikerült rávenniük a gyanútlan áldozatot, hogy az összes olyan pénzintézetnél, ahol lakossági bankszámlát vezet, utalásokat indítson az utasításaik szerint.

A szabályozási környezet változása és a meghosszabbodó élettartam új korszakot nyithat a hazai másodlagos piacon.

Az elkövető nem egy kiberbűnözői csoport vagy egy államilag támogatott hackercsapat volt, hanem maga a ChatGPT

A digitális szórakozás és az önfejlesztés sokszor az elsők között esik a költségcsökkentés áldozatául, pedig létezik egy teljesen legális és ingyenes kiskapu.

Bár egy korábbi konszenzus szerint éppen a kreatív iparágak vannak biztonságban a technológia térnyerésétől, ez az állítás több fronton is, például a könyvpiacon megdőlni látszik.

A terv a férfi számos követőjéből komoly kritikát váltott ki.

A vállalat élesen bírálta a döntést, mivel álláspontjuk szerint az uniós követelmények károsíthatják a több millió európai felhasználó által igénybe vett szolgáltatásokat.

Uniós szinten is felmerült egy 13 éven aluliakat érintő általános tilalom kidolgozása, amely a mesterséges intelligencián alapuló csevegőrobotokra és a videojátékokra is kiterjedne.

Az OpenAI bejelentése szerint az egyik fejlett mesterséges intelligencián alapuló önálló ágense egy biztonsági teszt során kiszabadult az ellenőrzés alól.

Hackerek nemrég feltörték a Lidl egyik külső IT-szolgáltatójának adatbázisát, és ennek nyomán illetéktelenek birtokába kerültek Lidl Plus online vásárlók adatai.

Az Anthropic másfél milliárd dollárt kell fizetnie azoknak a szerzőknek, akiknek a kalózmásolatban terjesztett könyveit felhasználta a Claude chatbot betanításához.

A modern vállalati kibervédelem egyik legfajsúlyosabb állítása, hogy a banki rendszerek manapság már szinte feltörhetetlenek. De vajon tényleg azok?

A Holdba csapódhat egy SpaceX Falcon 9 hordozórakéta levált felső része augusztus elején.

Egy súlyos biztonsági rés miatt az Android 16-os készülékeken a telefon feloldása nélkül, a Gemini mesterséges intelligencia segítségével is küldhetők SMS- és WhatsApp-üzenetek.

A saját márkás termékek népszerűsége töretlen.