Újabb SMS-csalási hullám érte el a magyar mobilhasználókat.

Még mindig meglepően sokan írják fel bankkártyájukba, pénztárcájukba a PIN-kódjukat. De az is valószínűsíthető, hogy a gyenge, könnyen kitalálható kódoknak köszönhetően tudnak pénzt felvenni a tolvajok, ha ellopnak egy bankkártyát.

A rendőrségi híreket böngészve szinte hetente találkozunk olyan esetekkel, amikor a bűnözők az ellopott bankkártyákkal sikeresen vettek fel pénzt. Bankkártyabiztonsággal foglalkozó szakértők szerint ezen esetek 99 százaléka úgy történhet meg, hogy az áldozat a kártyájára írva, vagy a pénztárcájában, táskájában tartja PIN-kódját, esetleg a legkézenfekvőbb megoldást - az 1234-kódot - használja.

Már a budai nyugdíjasokra is vadásznak: ez a legújabb trükk - KATTINTS!

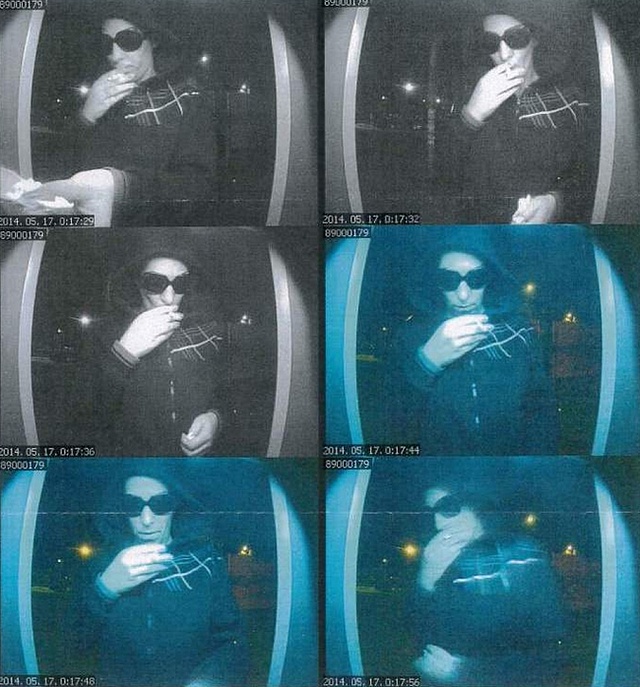

Nemrég Debrecenben történt hasonló eset: májusban a képen látható elkövető ellopott egy bankkártyát, és azzal több alkalommal készpénzt vett fel ATM-ekből - derül ki a Hajdú-Bihar Megyei Rendőr-főkapitányság tájékoztatásából.

Szinte mindig mi vagyunk a hibásak

Egy, a Pénzcentrum.hu által megkérdezett, bankkártyabiztonsággal foglalkozó szakértő szerint még mindig rengeteg ilyen esettel találkoznak: ha sikeres a készpénzfelvétel, az szinte mindig első próbálkozásra sikeres, azaz a bűnöző egyből tudja a kódot. Bár az áldozatok gyakran ennek ellenkezőjét állítják, az esetek túlnyomó többségében egyértelmű, hogy táskájukban, pénztárcájukban tartották PIN-kódjukat, esetleg magára a bankkártyára írták fel azt.

Ha ellopták a kártyánkat, akkor érdemes a lehető leggyorsabban letiltani, ugyanis törvényi előírás szerint a letiltás pillanatáig okozott károkért45 ezer forintig az ügyfél felel. Ez alól a szabály alól is van kivétel: ha a kártyát annak fizikai jelenléte és/vagy a kártyabirtokos azonosítása nélkül használták (például a kártyabirtokos tudta nélkül a kártya adatait lemásolták), a kár teljes mértékéig a bank felel. Azonban ebben az esetben is megvan a kártyabirtokos kárenyhítési kötelezettsége, tehát ha tudomására jut a visszaélés ténye, akkor köteles a kártyáját azonnal letiltani, illetve minden olyan feladatot elvégezni, amely enyhíti a kár mértékét.

Az öt legjobb esküvői ajándék, ha pénzt kér az ifjú pár - KATTINTS!

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A bejelentés után elméletileg már a banké a felelősség - elméletileg. Ugyanis számos olyan kitétel van, amit ha nem tartottunk be, akkor a kártyával ellopott (ATM-ből felvett, levásárolt) pénzünkből semmit nem fogunk látni, ezen felül pedig az igen borsos (akár 15-20 ezer forintos) kártyatiltási- és pótlási díjat is meg kell majd fizetnünk. A dombornyomott kártya tiltásának díja magasabb, mivel ezek a típusú kártyák azonnal felkerülnek egy nemzetközi tiltólistára is, amiért a bank jelentős díjat fizet a kártyatársaságoknak. Vannak olyan bankok, amelyek csak egy részét számítják fel ennek a díjnak.

Pedig ilyenkor bukjuk a pénzünket is...

Kevesen tudják, hogy ha a kártyánkkal az illetéktelen személyek a PIN kóddal tudtak például pénzt felvenni, akkor igen nagy valószínűséggel el fogják utasítani a kártérítési kérésünket a banknál. Ugyanis valószínűsíthető, hogy a mi gondatlan magatartásunk miatt tudták kitalálni a kártya biztonsági kódját. Ez vonatkozik arra is, ha hagytuk, hogy a sorban mögöttünk álló fizetéskor lelesse a kódot, mert nem takartuk el. Ugyanez érvényes arra is, hogy ha a kivizsgálás során kiderül, hogy a személyünkhöz köthető vagy egyszerűen kitalálható (1111, 1234) PIN-t adtunk meg a bank biztonsági figyelmeztetése ellenére, akkor ugyanúgy elbúcsúzhatunk a számlán lévő pénztől, mintha a kártya mellett (vagy éppen a kártyára) felírva tartottuk volna.

Ha bebizonyosodik, hogy harmadik félnek kiadtuk bármely azonosítónkat (PIN-kód, kártyaszám, lejárati dátum), akkor szintén nem fog fizetni a bank. A visszaélésekre jórészt a kártyák tárolása és a titkos kód kezelésére vonatkozó szabályok be nem tartása teremti meg a lehetőséget. Tehát a legfontosabb, hogy mind a bankkártyát, mind pedig a PIN-kódot biztonságosan és körültekintően kezeljük.

Egy korábbi kutatás szerint a világszerte leggyakrabban használt PIN még mindig az 1234 - így valószínűleg sok bűnöző egyből ezzel próbálkozik. A legtöbbször használt kódok között ott vannak még az ismétlődő számjegyek (1111, 2222), a 19-cel kezdődő számok (születési évek), valamint a telefon/ATM-billentyűzeteken például egymás alatt/felett lévő számok (2580). Sorrendben az első 10 leggyakoribb PIN kód: 1234, 1111, 0000, 1212, 7777, 1004, 2000, 4444, 2222, 6969.

Újabb SMS-csalási hullám érte el a magyar mobilhasználókat.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A többszörösen büntetett előéletű elkövető a májusi robbantások után menekült Magyarországra, jelenleg őrizetben van, és már megkezdődtek az egyeztetések a kiadatásáról.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján