A Pénzcentrum 2026. június 15.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

50 százalékos különbség a minimum és maximum árfolyamértékek között - minden megtakarító rémálma, ami könnyen felolvaszthatja az előző évek gondos megtakarításainak tőkéjét és hozamát. Ezzel a kihívással találta magát szemben rengeteg megtakarító 2020. tavaszán, amikor a koronavírus-pandémia hatása begyűrűzött a tőzsdékre. Ilyenkor joggal merül fel a kérdés, van olyan válságálló megtakarítás egyáltalán, amiből hektikus árfolyamoknál is profitálhatunk?

A félelemmel teli medvepiacon egyes hazai és nemzetközi indexek rövid időn belül korábbi értékük kétharmadára estek vissza:

A megtakarítók egy része viszont nemhogy megijed volna, hanem kifejezetten örült a kialakult medvepiacnak. Vajon kik ők, milyen elv alapján takarítanak meg és miért örültek az árfolyamesésnek?

A piaci szereplők számára többféle módszer is létezik arra, hogy profitáljanak az árfolyamesésekből vagy a hektikus árfolyammozgásokból. Ezek döntő többsége azonban speciális tudással rendelkező befektetőknek, spekulánsoknak szól, akik ezért cserébe magas, vagy extrém magas kockázatot vállalnak. Azoknak a megtakarítóknak viszont, akik rendszeresen, hosszútávon, fix terméket választva takarékoskodnak szintén jó esélyük van arra, hogy profitálhassanak az átmeneti árfolyamesésekből.

A költségátlagolás elve nem egy újkeletű módszer, vagy rejtélyes pénzügyi formula. Évtizedek óta bizonyított kockázatkezelési és hozammaximalizálási módszer, aminek használatát olyan befektetők ajánlják, mint Warren Buffett, Charlie Munger vagy Andre Kostolany. A költségátlagolás legfontosabb módszere, hogy a hosszútávon gondolkodó megtakarító igyekszik minél alacsonyabb értéken tartani a kiválasztott befektetési alap megvásárlási árának átlagát. Azaz

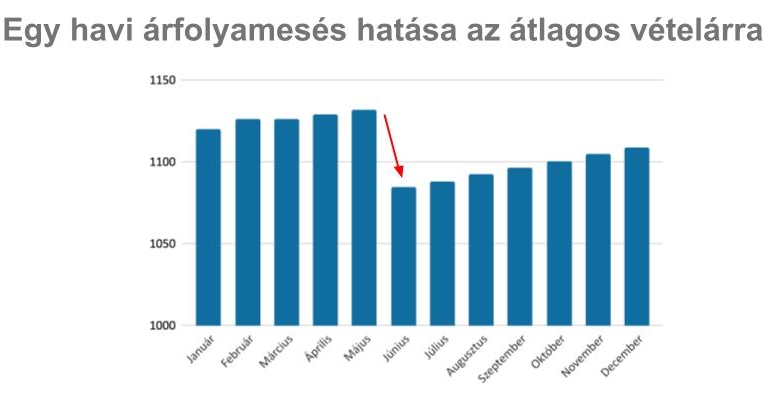

Hosszútávon így nem a mindenkori vásárlási ár szabja meg a megtakarító hozamának mértékét, hanem a vásárlási árak átlaga. A következő grafikon jól reprezentálja, hogy még emelkedő trend esetén is mekkora előnyre tehet szert az a megtakarító, aki akár csak egyetlen árfolyamesésbe bele tud vásárolni.

A fenti grafikon egy 35 százalékos árfolyamesést szimulál, ami után 1,5 hónappal a megtakarítási termék a korábbi árfolyamértéken mozog - tehát visszakorrigált. Az átlagárfolyam ennek ellenére akár hónapokig a korábbi értéke alatt marad, miközben a megtakarítási termék aktuális árfolyama akár újabb csúcsokat is döntögethet a jövőben.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A költségátlagolás módszere akár egy éven belül is a fentihez hasonló előnyöket hozhatja a megtakarítók számára, erre azonban felelőtlenség lenne alapozni egy megtakarítási stratégiát.

A költségátlagolás valódi erejét évtizedek alatt mutatja meg, hiszen így

- fogalmazott a módszer hatékonyságáról a Pénzcentrumnak Kardos Zsolt, az Aegon Alapkezelő szakértője.

A Pénzcentrum 2026. június 15.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 1,54 százalékkal, 2053 ponttal emelkedve 135 725,68 ponton fejezte be a hetet.

A Pénzcentrum 2026. június 14.-i hírösszefoglalója, deviza árfolyamai, a ötöslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

Elon Musk lett a világ első dollárbilliomosa, miután a SpaceX tőzsdére lépésével vagyona meghaladta az 1100 milliárd dollárt,

A Pénzcentrum 2026. június 13.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Az Államadósság Kezelő Központ újabb kamatcsökkentést hajt végre a lakossági állampapíroknál.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

Hivatalosan is eltörölték a tavaly tavasszal bevezetett, a köznyelvben csak dísznövényadóként emlegetett marketing- és innovációs hozzájárulást.

Kapitány István nem is tart igényt miniszteri bérére, azt egy az egyben egy gyermekmentő alapítványnak utalja.

A nemzetközi lejtmenettel szemben a hazai részvénypiac pénteken felülteljesítőnek bizonyult.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.

A részvénykibocsátás különlegessége, hogy a részvények jelentős részét a lakossági befektetőknek tartják fenn.

Alapvető fordulat látható a magyar lakosság megtakarítási szokásaiban.

A részvénypiac forgalma 37,1 milliárd forint volt, a vezető részvények a Mol kivételével gyengültek az előző napi záráshoz képest.

A páratlan bővülés mögött több tényező is áll, amelyek közül az egyik legfontosabb a technológiai szektor szárnyalása.

A Magyar Nemzeti Bank (MNB) 2025-ben is jelentős, 554 milliárd forintos veszteséggel zárt, amivel az elmúlt öt év halmozott vesztesége már meghaladja a 3500 milliárd...

A háttérben az AI-boom, az infrastruktúra-fejlesztések, az energiaátmenet és az átalakuló geopolitikai viszonyok állnak.

A középkorú magyarok több mint felének nőtt a jövedelme az elmúlt egy évben, ugyanakkor a megélhetési költségek emelkedése továbbra is sok háztartás költségvetését terheli.

Az alábbiakban bemutatjuk a leggyakoribb pénznyelőket és a lehetséges megoldásokat.

Egyetlen applikációban kezelhetők a különböző bankszámlák.