A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Egy híja, de nem változtak a kamatok Ismét eltelt egy esztendő, a bankok újévi fogadalmai között azonban láthatóan nem szerepelt a betéti kamatok jelentős emelése, a jelenség elmaradását a kamatvágás szele, jelenleg inkább csak fuvallata teszi érthetővé. Mivel a legnagyobb állománynövekedéssel kecsegtető hónapon már túl vagyunk, a január pedig általában nem a forrásbőség hónapja, az sem lep meg senkit, hogy az akcióhenger is lassulni látszik, az elmúlt két hétben szinte alig akadt bank, aki kedvezményes ajánlattal jelent volna meg a piacon.

A következő egy hónaptól egyáltalán nem várnak kamatemelést az elemzők, a januári inflációs adattól függően azonban akár az is elképzelhető, hogy a következő fél év sem hoz majd változást a Monetáris Tanács által meghatározott irányadó rátában. A magyar alapkamat mozdulatlansága egy csökkenő kamatkörnyezetben mindenképpen jó hírt jelent a klasszikus lekötött betét kedvelőinek.

Mérlegelni persze érdemes, hogy a hosszabb távú betétlekötés jobb megoldást jelent-e, nem kell azonban attól félni, hogy a jövő hónapban már jelentősen kedvezőtlenebb feltételek mellett helyezheti el megtakarításait az, aki jelenleg még valamilyen más befektetési eszközben tartja a pénzét, esetlegesen pont most szabadul meg feleslegessé vált ingatlanjától.

Havonta elkészülő körképünkben, az összehasonlíthatóság kedvéért újra a következő összegeket szerettük volna elhelyezni a legkedvezőbb feltételek mellett: 800 ezer Ft, 3 millió és 8 millió Ft számára igyekeztünk helyet találni 1, 3, 6, illetve 12 hónapos időtávra.

Továbbra is kimaradtak a kombinált termékek, melyek a nagyobb kockázatot rejtő és nagyobb hozammal kecsegtető befektetési alapokat egyesítik a kockázatmentesnek ítélt lekötött betétekkel. Betétlekötésre általában kockázatkerülő ügyfelek adják fejüket, így számukra általában a befektetési alapok még a magasabb kamat reményében sem jelentenek releváns alternatívát.

A hazai bankok kínálatának elemzésekor a következő bankok ajánlatait hasonlítjuk össze: OTP, K&H, MKB, CIB, Citibank, Budapest Bank, Erste Bank, UniCredit Bank, Volksbank, Raiffeisen, FHB és Allianz Bank.

A kamatok minden esetben a 365 napos évvel számított EBKM-et jelölik. Az összeállítás elkészítésekor továbbra sem vesszük figyelembe a kezelési költségeket, ezek ugyanis nem magához a lekötéshez, hanem a bankszámlához kötődnek. Minden esetben a bruttó, kamatadó előtti értékeket vettük figyelembe. (Az adatok forrását a bankok honlapjai képezik, az adatgyűjtés 2008. január 15-én történt.)

A táblázatok kapcsán mindenképpen ki kell emelni, hogy a fent leírtaknak megfelelően nem a kifejezetten akciós ajánlatokat gyűjtöttük össze, ám amennyiben az adott összeg és futamidő dimenziójában valamely bank akciós kamatot kínál, akkor azt az értéket szerepeltettük az összehasonlításban, hiszen arra voltunk kíváncsiak, most mennyiért köthetnénk le pénzünket.

Egy híja és változnak a kamatok?

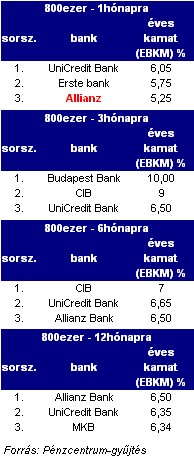

800 ezer forinton egyetlen változást a CIB és az Inter-Európa Bank fúziója kapcsán eltűnő IEB ajánlatok jelentettek. A jelenség ugyanis 1 hónapos futamidő esetében lehetőséget adott az Allianz Banknak arra, hogy a legjobb három ajánlat között kapjon helyet.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Továbbra is az UniCredit Bank az egyetlen, amely mind a négy lekötési idő tekintetében a legjobb három ajánlat között található meg, bár mindenképpen ki kell emelnünk, hogy a 6 és 12 hónapra vonatkozó lekötött betétek esetében a 6,50 százalékos kamatláb kedvezményes.

A kiemelt kamatok esetében továbbra is az az általános jelenség, hogy azok igénybevételét a bankok valamilyen feltételrendszerhez kötik. A Budapest Bank továbbra is a Dupla Haszon Folyószámlát választók számára ajánlja 10 százalékos akciós betétjét. A maximálisan elhelyezhető összeget azonban szokatlanul alacsonyan, 5 millió forintban határozta meg, így 8 millió forintos lekötésnél ez az ajánlat már nem játszik szerepet.

Nagy összeget kis időre: ettől nő a kamat

Január másodikával az Erste Bank változtatott kamatain bizonyos összegsávokban. Az általunk lekötni kívánt 3 és 8 millió forintos lekötési összeg is ebbe a kategóriába esik, mindkét esetben jelentősen emelkedtek a betéti a kamatok a 3 hónapnál hosszabb lekötési idő esetében.

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.