Visszaigényelhető a szén-dioxid-kvóta-adó, egyszerűsödik a vámeljárás és több adószabály is módosul.

Nem lehet megalapozott számításokkal alátámasztani, mekkora bevételkiesést okoz az állami költségvetésnek, hogy a jövő évben az alacsonyabb keresetűek az egyéni nyugdíjjárulék, az egészségbiztosítási járulék, vagy esetleg mindkettő terhére igénybe vehetnék a ki nem használt családi adókedvezményt. A 2012. évi az adóbevallások kitöltésére rendszeresített szoftver nem tette lehetővé hogy a törvényben meghatározott kedvezményt írja be az adózó a bevallásába, ha annak összege magasabb volt, mint az összevont adóalap.

Homályos információk jelentek meg egyelőre arról, milyen formában tenné lehetővé a kormány, hogy az alacsonyabb keresetűek az egyéni járulékterheikből érvényesíthessék a ki nem használt családi adókedvezményt. Az eddig napvilágra került hírek szerint a Fidesz-frakció szerint a 7 százalékos egészségbiztosítási járulékból, a KDNP-frakció pedig a 10 százalékos nyugdíjjárulékból lehetne igénybe venni az adókedvezményt.

Az MTI tegnapi tudósítása szerint Giró-Szász András azt mondta, hogy "az érintettek a kedvezménynek a 16 százalékos személyi jövedelemadóból igénybe nem vett részét a 7 százalékos egyéni egészségbiztosítási járulékból és a 10 százalékos nyugdíjjárulékból is igénybe tudják venni". A Pénzcentrum.hu információja szerint a kormány olyan törvényjavaslatot terjeszt a parlament elé, amelyben mindhárom variáció szerepel majd. Tehát az, hogy a 7 százalékos egészségbiztosítási járulékból, vagy a 10 százalékos nyugdíjbiztosítási járulékból, illetve mindkettő, vagyis az összesen 7+10 százalékos egyéni járulék terhére lehessen érvényesíteni az adókedvezményt.

A lépés elsősorban az alacsonyabb keresetű háromgyermekeseknek kedvez. A kétgyermekesek közül jelenleg a havi bruttó 120 ezer forintnál kevesebbet keresők nem tudják teljes egészében kihasználni az adókedvezményt. Az egygyermekeseknek pedig bruttó 62 ezer forintnál kell kevesebbet keresniük, hogy kihasználatlan kedvezményt hagyjanak az államkasszában.

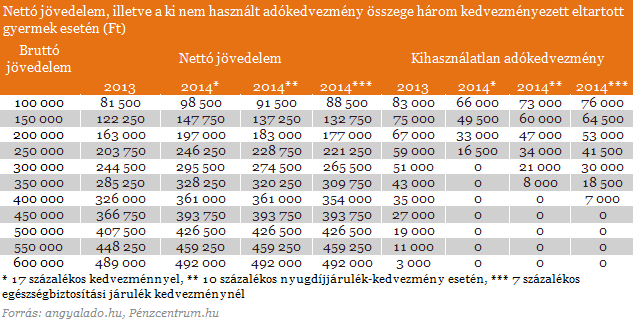

A háromgyermekesek a legkisebb jövedelemtől egészen bruttó 618 750 forint havi jövedelemig bármelyik esetben jól járnak, természetesen a legjobban akkor, ha minkét egyéni járulékkötelezettség terhére igénybe vehetik az adókedvezmény-kompenzációt. Bruttó 430 ezer forint fölötti jövedelem esetén már az is kedvező megoldás, ha csak a 7 százalékos egészségbiztosítási járulékból lehetne érvényesíteni a kedvezményt.

A legkedvezőbb esetben azok a családok örülhetnek a legjobban, amelyekben összesen 300 ezer forint bruttó jövedelemmel rendelkeznek a három gyermeket nevelő szülők. Ekkora jövedelemnél havi 51 ezer forint adókedvezményt nem tudnak igénybe venni. Ha mindkét egyéni járulék terhére érvényesíteni lehetne a kihasználatlan összeget, akkor pontosan ennyivel növekedne meg a család havi nettó jövedelme.

Ha viszont csak a 10 százalékos nyugdíjjárulékból lehetne igénybe venni a bennragadt kedvezményt, akkor bruttó 380 ezer forint jövedelem szükséges ahhoz, hogy azt teljes egészében ki lehessen használni. Ha a 7 százalékos egészségbiztosítási járulékból lehetne érvényesíteni a kedvezményt, akkor pedig - mint már említettük - bruttó 430 ezer forint jövedelem szükséges annak teljes kihasználásához.

Bármelyik variáció is lép életbe, a magasabb jövedelműek is jól járnak vele. Tavaly még bruttó 530 ezer forintra volt szükség ahhoz, hogy a háromgyermekesek teljes egészében ki tudják használni az adókedvezményt. Idén azonban már 618 750 forint kell ehhez. Az a család, amely jelenleg bruttó 530 ezer forintból tart el három gyermeket, havonta 14 200 forint adókedvezményt nem tud igénybe venni. Esetükben teljesen mindegy, hogy melyik variációt lépteti életbe a kormány, bármelyik járulékkötelezettség terhére érvényesíteni tudják a ki nem használt kedvezményt, vagyis havonta nettó 14 200 forinttal gazdagodnak.

Hasra csapással lehet becsülni, mennyi pénz esik ki a költségvetésből

A Pénzcentrum.hu már januárban felhívta a figyelmet arra, hogy nem engedi a 2012. évi személyi jövedelemadó bevallást kitöltő internetes program, hogy a törvényben meghatározott adókedvezményt írja be az adózó a bevallásba, ha annak összege magasabb, mint az összevont adóalap. Az adóhatóság azonban nem változtatott a nyomtatványkitöltő programon.

A személyi jövedelemadóról szóló törvény csak arról rendelkezik, hogy a családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként egy és kettő eltartott esetén 62 500 forint, három és minden további eltartott esetén 206 250 forint. Olyan kikötés viszont nem szerepel a jogszabályban, hogy legfeljebb az összevont adóalapnak megfelelő összegű családi kedvezményt lehet feltüntetni az adóbevallásban. A törvény csak azt köti ki, hogy az adót csökkentő kedvezmények együttes összege nem lehet több mint a számított adó.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Vagyis az említett adóalap-kedvezmények a törvény szerint megilletik a magánszemélyeket. Ennek ellenére az adóhatóság honlapján közzétett 1253-as bevallás kitöltését szolgáló internetes program nem engedi meg, hogy az adózó a bevallás 21. sorába a törvény szerint őt megillető családi kedvezmény összegét írja be, ha annál alacsonyabb a jövedelme.

Laikusok gondolhatnák, hogy az eltartottak száma alapján meg lehet határozni, az adott magánszemélynek mennyi adókedvezmény járt volna 2012-ben. Ez azonban nem ilyen egyszerű.

Vegyünk egy háromgyermekes adózót, akinek két középiskolás és egy egyetemista gyermeke van. Az egyetemistát csak eltartottként lehet figyelembe venni (feltéve, ha nem rendelkezik önálló jövedelemmel) ahhoz, hogy a háromgyermekeseknek járó emelt összegű kedvezményt lehessen érvényesíteni a két középiskolás gyermek után. Vagyis a munkavállaló havonta kétszer 206 250 forinttal, azaz összesen 412 500 forinttal csökkentheti az adóalapját. Ha viszont az egyik középiskolás gyermek szeptembertől szintén egyetemista lesz, akkor az egy középiskolás gyermek után már csak havi 206 250 forint adóalap-kedvezmény jár. Még kacifántosabb a helyzet, ha az idősebb egyetemista év közben befejezi a tanulmányait, és az év második felében nem lehet eltartottként figyelembe venni. Ekkor az egy középiskolás gyermek után már csak az egy-, illetve kétgyermekeseknek járó havi 62 500 forint adóalap-kedvezmény jár a munkavállalónak.

A kedvezmény összegének év közbeni változása miatt a példában említett munkavállalónál biztosan nem lehet a gyermekszám alapján egzakt módon meghatározni, hogy mennyi adókedvezmény járt volna neki a törvény szerint, és mekkora összeget hagyott az államnál - magyarázza Angyal József. Az okleveles adószakértő már a szuperbruttósítás 2012-ben elkezdődött, majd idén befejezett kivezetésekor többször elmondta, hogy hibát követett el a kormány akkor, amikor a családi adóalapkedvezményt nem csökkentette az 1,27-szeres adóalapkiegészítéssel. Emiatt ugyanis egyre magasabb jövedelemig lehetett teljesen lenullázni a fizetendő adót, ami tovább növelte az alacsonyabb és a magasabb keresetűek jövedelmi helyzete közötti különbségeket.

Így lehetne pénzt nyerni

Véleménye szerint helyes lépés az alacsonyabb jövedelműek kompenzálása, ugyanakkor közelíteni kellene egymáshoz az egy-, illetve kétgyermekeseknek, valamint a háromgyermekeseknek járó kedvezmény összegét. Ezt úgy lehetne megtenni, hogy a háromgyermekeseknek járó gyermekenként havi 206 250 forintos adóalapkedvezmény összegét csökkentenék az 1,27-szeres adóalap-kiegészítéssel, s így gyermekenként havonta 165 000 forintot lehetne levonni az adóalapból. Így az adókedvezmény bevezetésének évéhez, 2011-hez hasonlóan nagyjából havi bruttó 490 ezer forint jövedelemig nem kellene adót fizetniük a háromgyermekes családoknak. Az annál nagyobb jövedelműek nagymértékű támogatása Angyal József szerint nem indokolt.

Visszaigényelhető a szén-dioxid-kvóta-adó, egyszerűsödik a vámeljárás és több adószabály is módosul.

A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

Az OECD 2026-os országjelentése alapján Magyarország európai szinten is a leginkább veszélyeztetett államok közé tartozik

Lépésről lépésre, gyakorlati példán keresztül mutatjuk meg, mi a helyi adó lekérdezésének menete a MÁK helyi adó portálján keresztül.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

Bár a magyar munkaerőpiac látszólag stabil, hiszen a foglalkoztatottság továbbra is magas, a munkanélküliség pedig nem emelkedik drámai mértékben.

Átfogó javaslatcsomagot dolgozott ki a Magyar Kereskedelmi és Iparkamara (MKIK) a gazdaság működőképességének megőrzése és az energiaválság kezelése érdekében.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Hiába emelkednek látványosan a magyar bérek, a számok mögött továbbra is jelentős jövedelmi különbségek húzódnak meg.

Az IWG kutatása szerint a helyfüggetlen munkavégzés a válaszadók 90%-ánál javította a munka és a magánélet egyensúlyát, míg 80%-uk produktívabbnak érzi magát.

A diákok által legfontosabbnak tartott készségek között továbbra is a kommunikáció, a problémamegoldás és a kritikus gondolkodás vezet.

A legnagyobb verseny a marketing, média és PR területén figyelhető meg, ahol átlagosan száz feletti jelentkező juthat egy pályakezdő állásra.

Ennyit lehet keresni 2026-ban a Boschnál: íme a friss adatok a létszámról és a bérekről.

A mérnöki, egészségügyi és gyártási szektorokban komoly szakemberhiánnyal küzdenek a vállalatok.

A Hanon Systems dolgozói készek a határozatlan idejű sztrájkra, ugyanakkor továbbra is nyitottak a megállapodásra.

A júniusi munkaerőpiaci adatok újabb gyengülést jeleznek: egy hónap alatt több mint nyolcezerrel csökkent a foglalkoztatottak száma.

2026 júniusában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 646 ezer főt tett ki. A munkanélküliek száma 214 ezer fő, a munkanélküliségi ráta 4,4%...

A kánikula idején is érvényes lehet a dress code, bizonyos esetekben azonban enyhíteni kell a szabályokon.

A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Így ellenőrizhető a TB jogviszony online, böngészőből vagy mobilról. Mutatjuk, mit jelez a TB-lámpa és mikor kell igazolás.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Megfogalmazták a szociális párbeszéddel, a munkaügyi kapcsolatok rendszerével és a kormányzati bérpolitikával kapcsolatos véleményüket.

Az idei második negyedévben 2430 forint volt a fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére.

A saját márkás termékek népszerűsége töretlen.