A tavalyi negyedik negyedévben országosan tovább fokozódott a lakásárak emelkedésének üteme.

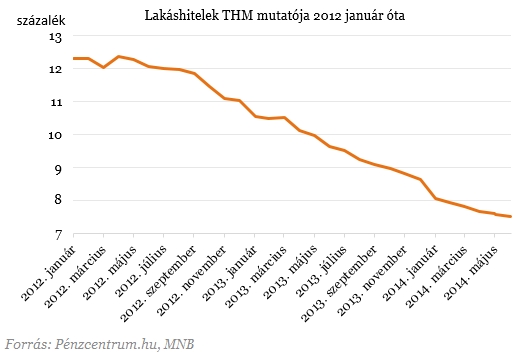

A lakáshitelek kamatai történelmi mélypontra süllyedtek a jegybank múlt heti kamatvágásának köszönhetően. Ugyanakkor Matolcsy György szerint már nem valószínű, hogy további esnének a kamatlábak, így érdemes elgondolkodni azon, hogy lakásvásárlásba vagy felújításba vágjunk. De hogyan válasszuk ki a nekünk megfelelő lakáshitelt? Melyik konstrukció a jobb, a kamattámogatott, vagy a piaci kamatozású? Melyik banknál a legjobb hitelt felvenni?

Múlt hét kedden a jegybank történelmi mélypontra, 2,1 százalékra csökkentette az alapkamatot, emellett a lakáshitelek kamatai is a mélybe zuhantak az elmúlt két évben. Matolcsy György jegybankelnök szavai szerint a közeljövőben nem valószű a kamatcsökkentés. Emiatt érdemes lehet most lakást vásárolni, hiszen a kamatlábak nagy valószínűséggel nem csökkennek tovább. Megnéztük, hogy melyik banknál találjuk a legkedvezőbb ajánlatot, és mi alapján válasszuk ki a nekünk megfelelő konstrukciót.

Három, egymással szorosan összefüggő tényező van, ami alapján a számunkra megfelelő hitelt ki tudjuk választani:

Ezen kívül szinte minden bank támaszt feltételeket, amelyek a jövedelem beérkezésére, vagy az aktív számla-, vagy kártyahasználatra vonatkoznak. Azonban amikor lakáshitelt veszünk fel, az első probléma amivel szembesülünk az, hogy a piaci kamatozású, vagy a kamattámogatott terméket válasszuk.

Kamattámogatott vagy piaci kamatozású hitelt vegyek fel?

A számunkra megfelelő kamatozást úgy tudjuk kiválasztani, ha megnézzük a megvásárlásra kerülő ingatlan paramétereit, hogy mekkora önrész áll rendelkezésünkre, illetve, hogy tudunk-e élni a szociálpolitikai támogatással (szocpol).

Az ingatlan esetén beszélhetünk ugyanis használt lakásról, új építésű lakásról és saját magunk is építkezhetünk. A hitelfelvétel szempontjából mindegy, hogy az új lakást mi magunk építjük, vagy az építtetőtől vásároljuk meg újonnan. Azért lényeges, hogy új lakást veszünk vagy használtat, mert új építés esetén tudunk élni a szocpollal, ami már két gyermek esetén jelentős támogatással jár.

Ha nem tudunk élni a szocpollal, akkor is érdemes kamattámogatásos hitelben gondolkoznunk. Ugyan a jegybanki alapkamat jelenleg alacsony szinten van, de ha a következő öt évben megnő az alapkamat, akkor a kamattámogatott hitellel jobban járhatunk. Ráadásul 10-20 évre előre lehetetlen megjósolni a kamatszinteket.

Hogyan lehet elérni, hogy fix legyen a törlesztőrészletem?

Van módszer arra is, hogy a törlesztőrészletünket fixáljuk, amit hosszabb kamatperiódus kiválasztásával tudunk elérni. A kamatperiódusok három hónap és öt év között terjedő időszakokra szólnak, terméktől függően (néhány esetben van ennél hosszabb, akár 10 éves periódus is), így előfordulhat, hogy akár öt évig állandó részletet fizethetünk a bankunknak. Az már a hitelintézettől függ, hogy emiatt magasabb lesz-e a kezdeti részletünk vagy sem.

Ha azonos a hosszabb és a rövidebb kamatperiódusos hitel törlesztője, akkor a hosszabb periódussal rendelkező hitelt érdemes választani, ha arra számítunk, hogy a jegybanki alapkamat a mostani szint fölött lesz a periódus ideje alatt, és a rövidebbet, ha az irányadó ráta további csökkenésére számítunk.

Hogyan válasszam ki a hitelintézetet?

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hitelintézet kiválasztásánál fő szempont, hogy a számunkra kedvező hitel esetén milyen feltételeket tudunk teljesíteni. Ha eleve a számlavezető bankunk adja a legkedvezőbb ajánlatot, akkor egyszerű ügyünk van, viszont, ha másik banknál található a legkedvezőbb ajánlat, akkor mérlegelni kell, hogy spórolunk-e annyit a hitellel, amennyit az esetlegesen megnövekedő bankszámla-vezetési költségek elvisznek.

Előfordulhat, hogy más pénzügyi termékben is gondolkodunk (pl: életbiztosítás, lakástakarék, lakásbiztosítás stb.) a hitel mellett, ekkor érdemes részletesebben megvizsgálni a termékeket, mivel lehetséges, hogy ha a hitellel párhuzamosan indítjuk el ezeket, akkor további jelentős kedvezményeket kapunk a hitelintézettől.

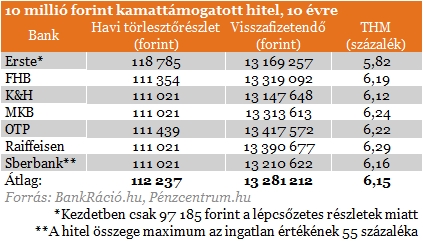

Ha nem élünk a fenti kedvezményekkel, akkor viszont könnyebb összehasonlítani a bankok ajánlatait. Az alábbi táblázatban 10 évre felvett 10 millió forintos hitelről beszélhetünk. Az eltérő hitelintézeti ajánlatokat a BankRáció.hu kalkulátora alapján hasonlítottuk össze. Az alábbi táblázatban 10 éves futamidő mellett 10 millió forintos kamattámogatott hitelt néztünk meg. Ebben az esetben a törlesztőrészletekben csak minimális eltéréseket találunk, ezért ezek között elsősorban a visszafizetendő összeg alapján érdemes választani.

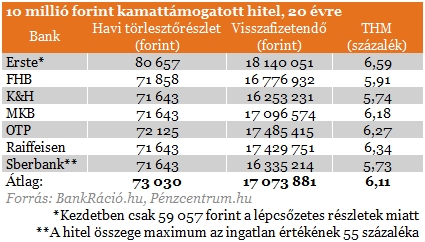

A másik általunk választott kamattámogatott példahitel esetén szintén 10 millió forintot felvételével kalkulálunk a különbség az, hogy ebben az esetben 20 éves futamidőt vállalunk. Ezeknél a konstrukcióknál is a visszafizetendő pénz alapján tudjuk a legolcsóbb kölcsönt kiválasztani. Mind a két kamattámogatott példa esetén érdemes megemlíteni az Erste ajánlatát, ahol a törlesztés nem egyenletes, hanem lépcsőzetesen kerül megállapításra.

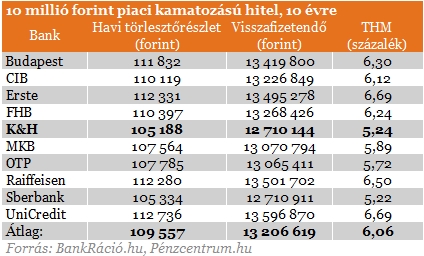

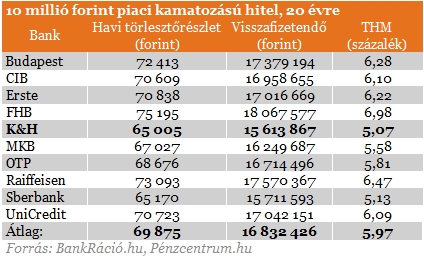

A harmadik példa 10 millió forint felvétele 10 éves futamidővel, piaci kamatozással, kamattámogatás nélkül. Ami elsőre feltűnik, hogy ugyan az átlagos THM érték csak 0,1 százalékponttal alacsonyabb a kamattámogatott termékek mutatóinál, viszont itt sokkal változatosabb konstrukciókat találhatunk.

A negyedik példánkban10 millió forintot 20 éves futamidővel veszünk fel, szintén piaci kamatozással. Ebben az esetben már kimagasló a kamatelőny a legolcsóbb termék esetén, a K&H ajánlata az átlagos THM-hez képest mintegy 0,9 százalékpontos kamatelőnyt nyújt. Ez a törlesztőrészleteken is látszik, ezzel az ajánlattal az átlaghoz képest közel ötezer forintot spórolhatunk havonta.

A tavalyi negyedik negyedévben országosan tovább fokozódott a lakásárak emelkedésének üteme.

A hozamok csökkenése lefelé húzhatja a lakáshitelek kamatát, ami új vevőket hozhat vissza az ingatlanpiacra.

Egyre többen rendezik tudatosan a házasságon belüli vagyonukat - derül ki a Magyar Országos Közjegyzői Kamara közleményéből.

Tovább folytatódott az ingatlanok drágulása az év utolsó negyedévében, így országosan több mint 23 százalékos volt az éves áremelkedés.

Országos átlagban 95 napra nőtt a lakások és családi házak értékesítési ideje, miközben a vevők alkupozíciója jelentősen erősödött.

A korábbi slágertermék, az inflációkövető Prémium Magyar Állampapír (PMÁP) a pénzromlás drasztikus lassulásával elvesztette versenyképességét.

Július elsejével lejár a bankokra vonatkozó díjstop, így az OTP Bank is módosítja az árait.

Az elmúlt években a globális pénzügyi rendszer egyik legdinamikusabban növekvő, ugyanakkor legkevésbé átlátható szegmense a magánhitelezési alapok piaca lett.

Bár a hazai bankok többsége elfogadja a határon túli jövedelmet, a hitelbírálati feltételek jelentősen szigorúbbak a belföldi munkaviszonyhoz képest.

A kamatstop kivezetése a legtöbb adós számára 10 százalék körüli törlesztőrészlet-emelkedést hozna, egy kisebb rétegnél azonban akár 30-40 százalékos ugrás is elképzelhető.

A magyar piaci lakáshitelkamat ma közel 3 százalékponttal magasabb a régiós átlagnál.

A piacok egy hitelesebb gazdaságpolitikát, hosszú távon pedig az euró bevezetését árazzák.

A TISZA Párt programja szerint válás esetén nem kellene visszafizetni a CSOK-ot és a CSOK Pluszhoz kapcsolódó kedvezményeket.

A keret kimerülése miatt Budapesten és hét fejlettebb vármegyében felfüggesztik az uniós forrásból finanszírozott energetikai otthonfelújítási programot.

Zsiday szerint a gazdasági képesség is megvan a váltásra.

A lengyel piacvezető PKO Bank Polski a Tisza Párt választási győzelmét követően felgyorsította a magyarországi piacra lépés lehetőségének vizsgálatát.

A magyar pénzügyi szektor és a lakáspiac jövője szempontjából számos égető kérdés vár rendezésre a következő években

A lakáskínálat jelentős bővítése rendkívül időigényes folyamat. Egy új társasház felépítése átlagosan három évet vesz igénybe. Így egy éven belül lehetetlen látványos fordulatot elérni a...

Az ellenzék meggyőző győzelme akár 100 bázispontos kockázati prémium csökkenést is kiválthat a BUX indexben.

Bár az előzetes esélylatolgatások is hasonló irányba mutattak, a Tisza Párt győzelmének aránya a piaci várakozásokat is felülmúlta.

Sokan már a hitelfelvétel első lépcsőjén, a kalkulátorok használatakor kiesnek a rendszerből, de az okok jelentősen eltérnek a különböző konstrukcióknál.

Nem áll le minden, de bizonyos funkciók elérhetetlenek lesznek, még az SMS-értesítések is késhetnek.

Bár a figyelem az utóbbi időben főleg az államilag támogatott lakáshitelekre összpontosult, a háttérben nagyot mennek a személyi kölcsönök.

A MILITARY online áruház tovább erősíti európai jelenlétét, és elindította a MILITARY.EU/HU weboldal új, magyar vásárlók számára létrehozott online boltját.