A Pénzcentrum 2026. július 11.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Egy olvasónk kiszámolta, neki mekkora összeg jár vissza a folyósítási árfolyamrés miatt, és meghökkentő számot kapott eredményül. Megmutatjuk, hogyan tudod kiszámolni, hogy te mennyit kapsz vissza, ennyivel biztosan csökkenni fog a tőketartozásod.

Egy korábbi cikkünkben írtunk arról, hogy egy átlagos devizahitelesnek mennyi pénz jár vissza. Egy olvasónk kiszámolta, hogy neki mennyi lesz a visszakapott összege a folyósítási árfolyamának köszönhetően. Megdöbbentő szám jött ki.

Nézzük meg, hogy mekkora összegű hitelt vett fel az olvasónk és ez alapján mennyi jár vissza neki. Érdekes, hogy nem a legtöbb helyen elterjedt svájci frank alapú, hanem euró alapú hitelről beszélhetünk, így ne lepődjünk meg a használt árfolyamon. Az is lényeges, hogy amikor lehetőség volt erre, akkor a hitel kiváltásra került (egy másik euró alapú hitellel), vagyis már nem élő szerződésről van szó, igaz a másik szerződés továbbra is él.

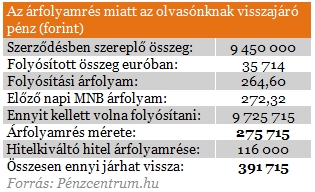

A szerződésben a folyósított forint volt rögzítve, ami 9 millió 450 ezer forint volt. Ez a 264,6 forintos folyósítási árfolyamon átszámolva 35 714 eurónak felel meg, és a folyósítás reggel történt, vagyis az előző napi MNB középárfolyamon kellett volna a pénzt elküldeni. Így viszont az euró mennyiségét alapul véve 9 725 715 forintnak kellett volna megérkeznie, vagyis 275 715 forinttal többnek, mint amennyit valójában kapott az ügyfél.

Három érdekesség van ebben az esetben, az egyik, hogy az árfolyamrés mérete az átlagosnál jóval nagyobb, mintegy nyolc forintos, ez az egyik oka a tetemes különbözetnek. A másik érdekesség, hogy a törlesztőrészletekből csak kisebb összegre számíthat az ügyfél, mivel 2010 végétől már kötelező volt a lakáscélú devizahitelek esetén az MNB középárfolyam használata.

A harmadik érdekesség az, hogy az ügyfél kiváltotta az euró alapú devizahitelét egy másik euró alapú hitellel, amiből szintén jár neki vissza pénz, igaz ez a kedvezőbb árfolyamrésnek köszönhetően valamivel kisebb, mintegy 116 ezer forintot tesz majd ki. Bár a hitelkiváltás azt jelenti, hogy végtörlesztett az ügyfél, ezt nem a kedvezményes végtörlesztés keretein belül tette, így visszajár neki a törvényjavaslat alapján a pénz mivel öt éven belül zárta le a szerződést.

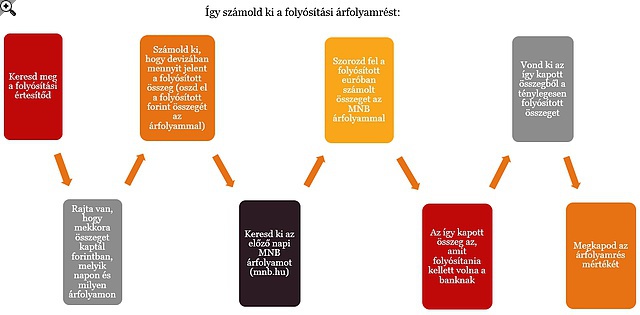

Hogyan számoljam ki a folyósítási árfolyam miatti visszatérítés mértékét?

A legegyszerűbb a folyósítási árfolyam esetében kiszámolni a visszajáró összeg mértékét, így erről egy infografikát állítottunk össze:

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Mi a helyzet a többi visszajáró összeggel?

A törlesztéskori árfolyam kiszámolása és az egyoldalú kamatemelések miatt visszajáró pénzek kiszámítása ennél jóval összetettebb számításokat igényel, mivel minden hónapban ki kell számolni az árfolyamkülönbözet, illetve a kamatkülönbözet mértékét, ami igen hosszadalmas számítási metódust jelent. Ennek ellenére ezek után is jár vissza pénz a ma benyújtott törvényjavaslat értelmében, ennek a pontos kiszámítása a bankok dolga lesz. Fontos, hogy a pénzt nem készpénzben kapják meg az ügyfelek, hanem a tőketartozásuk csökken, így a jövőbeni terheik mérséklődnek.

A Pénzcentrum 2026. július 11.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde részvényindexe, a BUX 145,94 pontos, 0,1 százalékos csökkenéssel, 142 467,45 ponton zárt pénteken.

A Pénzcentrum 2026. július 10.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A Budapesti Értéktőzsde részvényindexe, a BUX 1771,1 pontos, 1,26 százalékos emelkedéssel, 142 613,39 ponton zárt csütörtökön.

Az ágazati szereplők egységes képviseletének biztosításáért augusztus 31-ig kell kidolgozni a kamarai választások új rendszerét.

A határozat szerint a Dunai Vasmű területén az iparbiztonsági veszély és a fenyegető környezetkárosodás megelőzése közérdek.

Erősödött a forint árfolyama a főbb devizákkal szemben pénteken estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Donald Trump amerikai elnök második ciklusában egyre gyakrabban a tőzsde teljesítményével igazolja gazdaságpolitikájának sikerét.

A tavaszi történelmi mélypontot követően június végére 82 napra elegendő szintre emelkedtek Magyarország kőolaj- és kőolajtermék-tartalékai.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Az Európai Bizottság mai döntésével jóváhagyta Magyarország csatlakozását az Európai Ügyészséghez (EPPO), miután az ország 2026 májusában kérelmezte a felvételét.

Az Európai Unió pénzügyminiszterei várhatóan ma hagyják jóvá a felülvizsgált magyar helyreállítási tervet, ami megnyithatja az utat a közel négy éve befagyasztott, tízmilliárd eurós uniós...

Erősödött a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Az Integritás Hatóság minden jelzését megvizsgálta a GVH, többségük alapján eljárások indultak.

Az IKEA dolgozói hat százalékos alapbéremelést és jobb munkafeltételeket szeretnének.

A hatóságok szerint sok influenszer nem jelöli megfelelően a reklámokat és az MI-vel készült tartalmakat.

A csütörtöki kereskedés enyhe pozitív korrekcióval indulhat a Budapesti Értéktőzsdén.

A Barátság kőolajvezeték év eleji leállását követően jelentős ellentmondások mutatkoznak a magyar és a szlovák külkereskedelmi statisztikák, valamint a MOL operatív adatai között.

A forint reggel az euróval, a dollárral és a svájci frankkal szemben is erősödött a szerda esti árfolyamhoz képest.

A közelmúlt hőhullámának súlyos következményei voltak: csökkent a munkatermelékenység, bezártak az iskolák és munkahelyek, túlterhelődtek a kórházak.

A szeméttelepeken talált táplálék rövid távon segíti a gólyákat, hosszú távon azonban komoly egészségügyi kockázatot jelenthet számukra.

A kínai hatóságok korlátoznák a legfejlettebb kínai mesterségesintelligencia-modellek külföldi elérhetőségét.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.