Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

A két hete megszavazott devizahiteles mentőcsomag minden deviza alapú kölcsönszerződésre kiterjed, így a személyi hitelt felvevő adósok is számíthatnak visszatérítésre. Esetükben kiemelten fontos figyelni az öt éves elévülési időt. Mennyi járhat vissza annak, aki személyi kölcsönt vett fel?

A jövő héten hatályba lépő törvény alapján a deviza alapú személyi kölcsönök esetén is jár vissza pénz ügyfeleknek, viszont a kamatszintek eltérnek, ami nagymértékű változást jelent a visszatérítés mértékében.

Lényeges megnézni, mik voltak jellemzőek a deviza alapú személyi hitelekre:

Mi a fentieket figyelembe véve egy 2007-ben öt évre felvett svájci frank alapú, egymillió forint értékű hitelt választottunk. Azért választottuk az öt éves futamidőt, hogy könnyedén össze lehessen hasonlítani a deviza alapú autóhitelekkel, amiről korábban írtunk.

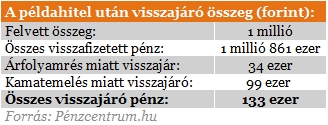

Mennyi jár vissza?

A felvett hitelösszeg alapján elvileg nem járhatna vissza jelentős összeg, mégis azt tapasztalhatjuk, hogy közel hat havi törlesztőrészlet jár vissza a példahitelben szereplő adósnak. Ez azt jelenti, hogy 133 ezer forintra számíthat a példában szereplő kölcsönt felvevő, ami majdnem hat havi (5,79) kezdeti törlesztőrészletnek felel meg.

Ennek az összegnek a jelentős részét, mintegy 34 ezer forintot az árfolyamrés miatti visszatérítés tesz ki, míg a kamatemelések miatt csupán 99 ezer forintra számíthatunk. A felvett hitelösszeghez képest alacsony összeg oka (kb. 10 százalék szemben az autóhitelek esetén tapasztalható 30 százalékkal), hogy a személyi hitelek esetében nem volt drasztikus kamatemelés. A jegybank adatai alapján a példában vett időszak alatt a kamat 12, 56 százalékról mindössze 14,69 százalékra nőtt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Kiemelten fontos a személyi hiteleknél az elévülés

Az elévülés kérdése azért kiemelten fontos a személyi hitelek esetében, mert ezeket a szerződéseket sok esetben csupán egy, két vagy három évre kötötték. Ennek köszönhetően viszont ezen szerződések jelentős része már 2009 júliusa előtt lejárt, vagyis nem jár automatikusan a visszatérítés. A kamatemelések a jegybank adatai alapján jellemzően 2008-ban történtek, így az ebből fakadó többletterheket nem lehet visszaigényelni, igaz mértékük jellemzően nem olyan jelentős összeg, mint a hosszabb távon fennálló hitelek esetében.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

Az OTP Bank első féléves eredménye ismét megmutatta, hogy a pénzintézet működése már messze túlmutat a magyar piacon.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.