Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

A 2025-ös év vegyes változásokat hozott a magyar lakáshitelezésben. Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, miközben a közepes jövedelműek és a támogatásra nem jogosultak a szigorodó jövedelemterhelési szabályok és a jelentősen emelkedő ingatlanárak következtében nehezebb helyzetbe kerültek - írja elemzésében a Bankmonitor.

A tavalyi év számos átalakulást hozott a hazai lakáshitelpiacon, amelyek eltérő módon érintették a különböző vásárlói csoportokat. Miközben egyesek akár több tízmillió forinttal nagyobb kölcsönhöz juthattak kedvező feltételek mellett, mások számára szűkültek a lehetőségek az egy évvel korábbi állapothoz képest.

A piaci kamatkörnyezet az elmúlt egy évben lényegében változatlan maradt. A Bankmonitor adatai szerint egy 20 millió forintos, húszéves futamidejű, minimum tíz évig fix kamatozású hitel teljes hiteldíj-mutatója jelenleg 6,42–8,55 százalék között alakul, ami gyakorlatilag megegyezik a 2025. januári 6,54–8,46 százalékos sávval.

Valódi áttörést a tavaly szeptemberben indult Otthon Start hitelprogram hozott. A legfeljebb évi 3 százalékos kamaton elérhető konstrukció kizárólag az első lakásukat vásárlóknak szól, számukra jelentős megtakarítást biztosítva. Egy 30 millió forintos, huszonöt éves futamidejű támogatott hitel havi törlesztőrészlete mindössze 142 263 forint, szemben egy hasonló piaci hitel 202 562 forintos törlesztésével. Ez havonta mintegy 60 ezer, a teljes futamidő alatt pedig több mint 18 millió forint különbséget jelent.

A program népszerűségét jól mutatja, hogy novemberben a kihelyezett 274 milliárd forintnyi lakáshitel 81,25 százaléka támogatott konstrukció volt. Az Otthon Start indulása előtt ez az arány mindössze 20 százalék körül mozgott.

Jelentős változások történtek a jövedelmek terén is. A KSH októberi adatai szerint a bruttó átlagkereset 692 700 forint volt, ami 8,7 százalékos növekedés az előző év azonos időszakához képest. Emellett megduplázódtak a családi adókedvezmények: az egygyermekes családok gyermekenként 20 ezer, a kétgyermekesek 40 ezer, a három vagy több gyermeket nevelők pedig 66 ezer forint kedvezményre jogosultak havonta.

Az idei évtől ugyanakkor szigorodtak a jövedelemarányos törlesztőrészlet-mutató szabályai. Korábban 600 ezer forintos nettó jövedelemtől lehetett a fizetés nagyobb hányadát hiteltörlesztésre fordítani, mostantól viszont ehhez már 800 ezer forintos nettó bér szükséges. Ez a 600–800 ezer forint közötti jövedelműek számára kedvezőtlen, mivel kisebb hitelösszeget vehetnek fel, mint korábban.

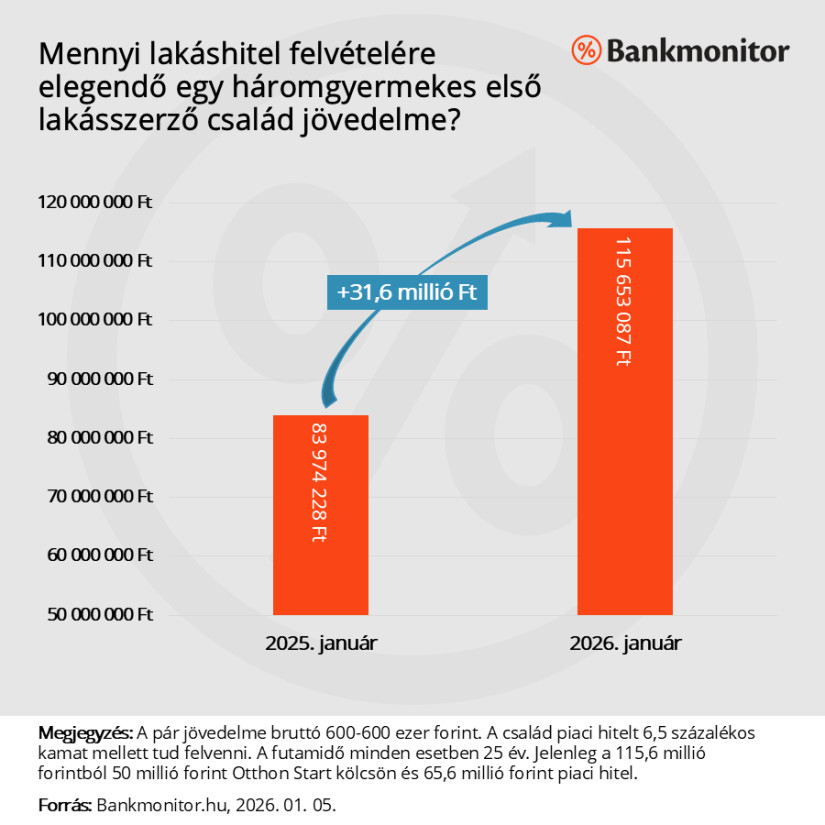

A Bankmonitor szakértői konkrét példákkal szemléltették a változások hatását. Egy kétgyermekes, első lakást vásárló házaspár esetében, ahol mindkét fél bruttó 600 ezer forintot keres, az elérhető hitelösszeg 83,9 millió forintról 115,5 millió forintra nőtt. A növekedésből 16,8 millió forintot az adókedvezmények emelése, 14,9 millió forintot pedig az Otthon Start program tett lehetővé.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

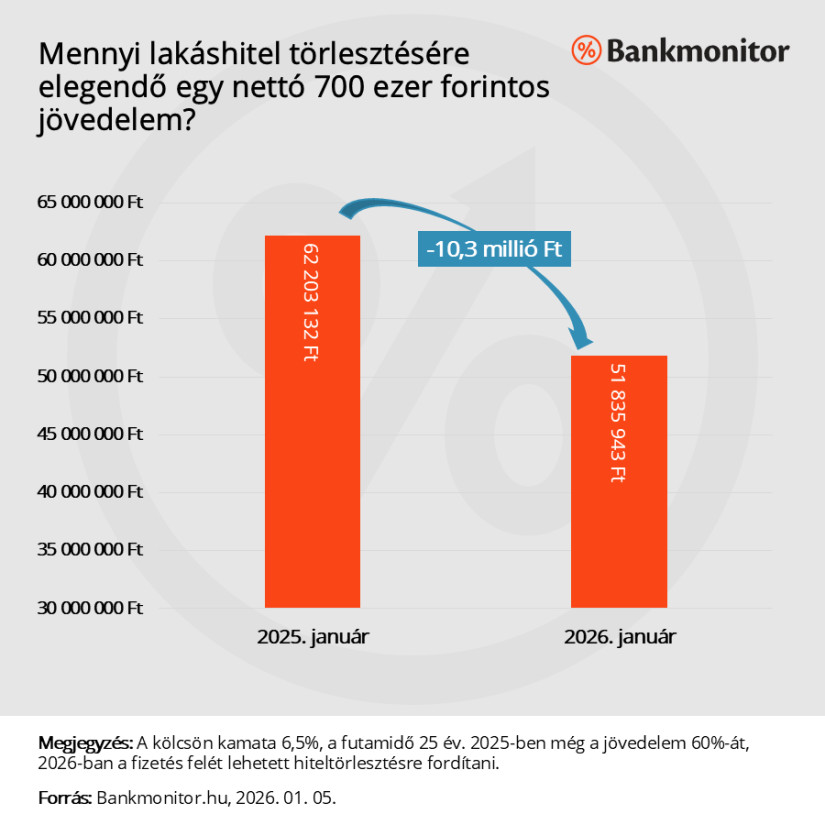

Ezzel szemben egy 700 ezer forint nettó jövedelemmel rendelkező, egyedülálló vásárló, aki nem jogosult az első lakásszerzőknek szóló támogatásra, rosszabbul járt. Számára az elérhető hitelösszeg 62,2 millió forintról 51,8 millió forintra csökkent, ami 16,6 százalékos visszaesést jelent a szigorúbb jövedelemterhelési szabályok miatt.

Az ingatlanárak alakulása további kihívást jelentett a vevők számára. A KSH adatai szerint az első félévben 12,5 százalékkal drágultak a lakások, míg a Duna House szerint az első három negyedévben 28,6 százalékos áremelkedés volt tapasztalható. Ez nemcsak nagyobb hitelösszeget tesz szükségessé, hanem magasabb önerőt is megkövetel a vásárlóktól.

Pozitív fejlemény ugyanakkor, hogy az önerőkövetelmények terén is történt enyhítés. Míg korábban csak a fiatal első lakásszerzők vásárolhattak 10 százalékos önerővel, mostanra életkori megkötés nélkül minden első lakásvásárló élhet ezzel a lehetőséggel az alapértelmezett 20 százalék helyett.

Az elmúlt év változásai így alapvetően megosztották a lakásvásárlókat. A nagycsaládosok és az első lakásszerzők kedvező helyzetbe kerültek az emelt adókedvezményeknek és az Otthon Start programnak köszönhetően. A 41 év feletti első vásárlók számára előrelépést jelent a kedvezőbb önerőszabályok elérhetősége. Ezzel szemben a közepes keresetűek és a támogatásokból kimaradók számára nehezebbé vált a lakáshoz jutás a szigorodó hitelfelvételi feltételek és az elszálló ingatlanárak miatt.

Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

A magyar háztartások rekordméretű megtakarításainak jelentős része külföldi vállalatokat gazdagít, miközben a hazai innovatív cégek súlyos forráshiánnyal küzdenek.

Bochkor Gábor több ingatlant is vásárolt Spanyolországban, ahol a jövőben a nyugdíjas éveit tervezi tölteni.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

Éves összevetésben is jelentős lassulás látható, hiszen 2026 első negyedévében az áremelkedés mértéke 9,2 százalékra mérséklődött.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.