A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

Bizonytalanná váló növekedési kilátások, emelkedő infláció és kamatok jellemezték az európai gazdaságok 2022-es évét. Csupa olyan tényező, amelyek egész Európában a vállalati és a lakossági hitelpiac lassulása irányába hatnak. A magyar hitelezési folyamatok érdemben nem térnek el a visegrádi országokban megfigyelhető főbb trendektől.

A hazai vállalatok bankokkal szemben fennálló tartozása kiugró mértékben növekedett a 2021-es évben, különösen, ha a hitelpiaci finanszírozás mellett az értékpapírokon keresztül megvalósuló finanszírozást is figyelembe vesszük. Ezt a koronavírus kitörését követően beindított kormányzati és jegybanki programok (Növekedési Hitelprogram és Növekedési Kötvényprogram) alapozták meg.

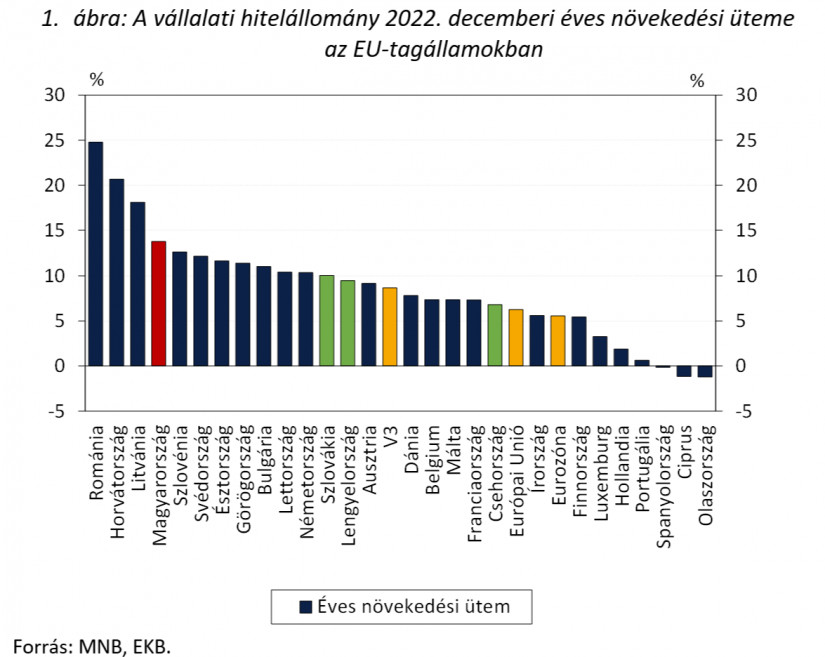

Bár 2022-ben a bizonytalanná váló makrogazdasági környezet hatására jelentősen mérséklődött a vállalatok hitelfelvételi hajlandósága, Európai Uniós összevetésben a magyar vállalati hitelállomány a negyedik leggyorsabb ütemben, 13,8 százalékkal bővült még 2022 végén is (1. ábra). A negyedéves összevetésben 1,6 százalékponttal lassabb hazai növekedés továbbra is jelentősen, 8,2 százalékponttal haladta meg az eurozóna és 5,1 százalékponttal a visegrádi országok átlagát.

Fontos ugyanakkor megemlíteni, hogy a vállalati hiteldinamika magas szinten maradása részben egyedi, nagyvállalati, az ország energiaigényének finanszírozásával összefüggő hitelügyletekkel függ össze. Ezek a nagyösszegű hiteltranzakciók statisztikailag a vállalati szektor hitelállományában csapódnak le, ám kevésbé kapcsolhatóak a hitelezési alapfolyamatokhoz. Az utóbbi megragadására alkalmasabb a kkv-k hitelállományának nyomon követése, amelyben magas bázisról egy markánsabb lassulás tapasztalható, mint a teljes vállalati hitelállományban. 2021. közepén a kkv hitelállomány éves növekedési üteme még 21 százalék volt, 2022. végén pedig 13 százalék.

A hitelezési tempó lassulása nemzetközi szinten is megfigyelhető. 2022 utolsó negyedévében négy ország kivételével az Európai Unió összes országában a vállalati hitelállomány éves növekedési ütemének lassulása volt látható. Az Európai Unióban a harmadik negyedévben látott 8,4 százalékos éves növekedési ütem az utolsó negyedévben már csak 6,3 százalék volt.

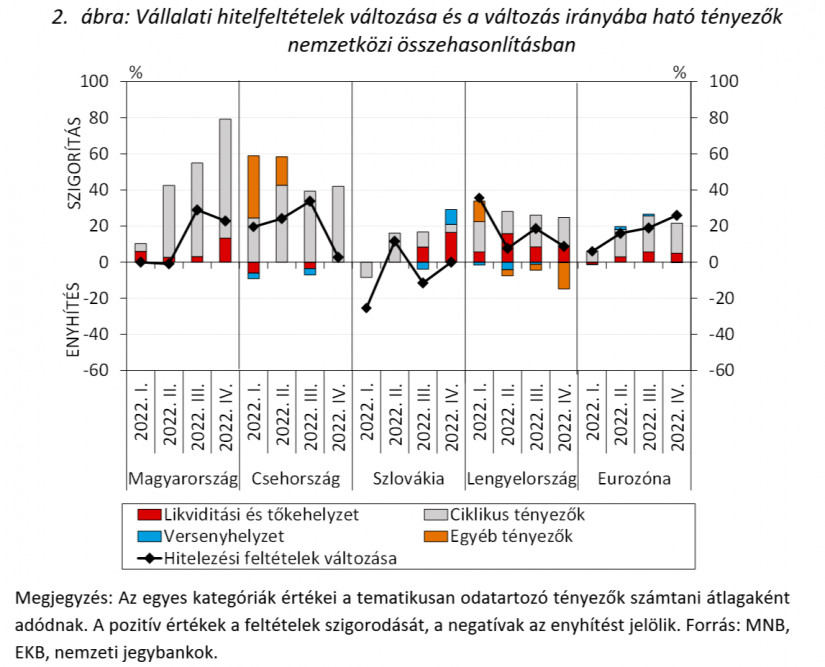

A hitelpiac lassulása a kereslet mellett összefügg a bankok által kínált hitelkondíciók szigorodásával. A bankok a negyedik negyedévben mind Magyarországon, mind az Európai Unióban szigorítottak a vállalati hitelek feltételein. Az eurozónában, Magyarországon és a régió országainak többségében a vállalati hitelfeltételek fokozatos szigorítása volt jellemző a 2022-es évben. A szigorítás döntően a gazdasági környezet romlására adott reakció, a bankok hitelezési képessége (likviditási és tőkehelyzete) továbbra is stabil (2. ábra).

A hitelfeltételeken belül az árazás tekintetében is egyértelmű az irány a régióban: minden országban a vállalati hitelkamatok emelkedése volt megfigyelhető. Az emelkedés mértékében természetesen jelentős a szórás az adott országra jellemző rövid és hosszú hozam elmozdulás függvényében. Így 2022-ben a magyar vállalati hitelkamatok emelkedése volt a legmagasabb a régióban: a piaci alapon kötött forinthitelek átlagos kamatlába 12,6 százalékponttal emelkedett az év során, míg Lengyelországban és Csehországban 4,9 és 4,8, Szlovákiában és az eurozónában 2,1, illetve 2,2 százalékpontos emelkedés volt megfigyelhető a saját devizanemben folyósított piaci hiteleknél. A magyar vállalati ügyfélkamatok tényleges emelkedése ennél lényegesen alacsonyabb volt, mert a piaci hitelek helyett a vállalatok számottevő része támogatott hitelprogramokon keresztül szerzett finanszírozást. A monetáris kondíciók szigorodása és a makrogazdasági környezet romlása hatására mind az eurozónában, mind Magyarországon a beruházási hitelkereslet csökkenése volt megfigyelhető, míg a likviditási célú, rövid lejáratú hitelek iránti kereslet jellemzően növekedett a térségben a vállatok megemelkedett működési költségeinek finanszírozási igényeivel párhuzamosan.

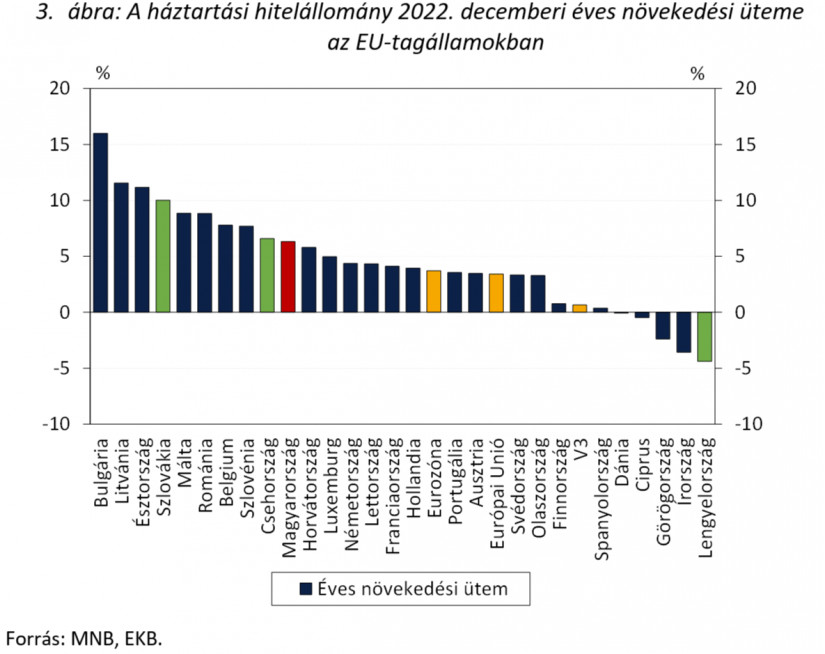

A lakossági hitelezésben is hasonló az irány a régióban: 2022 utolsó negyedévében négy ország kivételével az Európai Unió összes országában a lakossági hitelállomány éves növekedési ütemének lassulása volt megfigyelhető. Ezzel a harmadik negyedévi 4,1 százalékról 3,4 százalékra lassult az Európai Unióban az éves lakossági hiteldinamika 2022 negyedik negyedévére. A hazai lakossági hitelállomány 2022-ben megfigyelhető 6,3 százalékos bővülése továbbra is meghaladta az uniós átlagot (3. ábra). A lassulás oka kettős: egyrészt a törlesztések és az előtörlesztések aránya is megnőtt a korábbi, fizetési moratóriummal jellemzett időszakhoz képest, másrészt pedig az új hitelkibocsátás éles csökkenése is visszafogta az állomány bővülését.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A hazai új lakáshitel-szerződéskötések volumene 54 százalékkal maradt el 2022 utolsó negyedévében a 2021 negyedik negyedévében megfigyelt értéktől. Az EU-ban is hasonló mértékű, 43 százalékos csökkenés volt megfigyelhető a vizsgált időszakban, a legnagyobb, közel 61 százalékos mérséklődés pedig a V3 országok átlagában következett be. A régiós országok közül legnagyobb mértékben, 75 százalékkal Lengyelországban esett vissza a lakáshitelezés 2021 negyedik negyedévéhez viszonyítva. A lengyel piacot korábban szinte teljes mértékben a változó kamatozású lakáshitelek dominálták, ahol a leggyorsabban és a legnagyobb mértékben jelent meg a monetáris kondíciók szigorodása a törlesztőrészletek emelkedésében. Csehországban is jelentős, 68 százalékos mérséklődés volt látható, Szlovákiában pedig 34 százalékkal csökkent az új lakáshitel-volumen éves összevetésben.

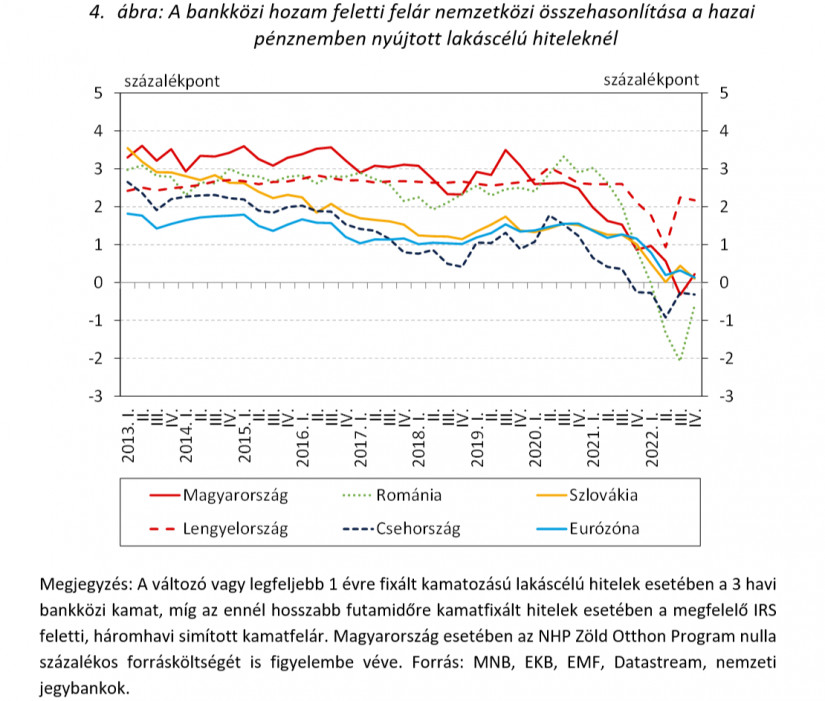

A nemzetközi szinten általánosan magas infláció következtében megemelkedő kamatkörnyezet egyre több országban gyűrűzik be a lakossági hitelkamatokba is. Ugyanakkor jellemző, hogy a szigorodó monetáris kondíciók átgyűrűzése hosszabb időt vesz igénybe: a hazai lakáshitelek bankközi hozamok feletti átlagos simított kamatfelára például mindössze 0,22 százalékpont volt a negyedik negyedévben, és az eurozónában is csak 0,13 százalékpont volt ez az érték (4. ábra).

Az emelkedő kamatkörnyezetben a lakáshitelek iránti kereslet visszaesését szinte valamennyi megkérdezett hazai bank érzékelte, és az európai bankok közül is szokatlanul magas arányuk, nettó 74 százalékuk tapasztalta. A fogyasztási hitelek iránti kereslet mérséklődéséről hazánkban és az EU-ban szintén beszámoltak a bankok a negyedik negyedévben. A lakossági hitelfeltételek tekintetében a bankok a negyedik negyedévben mind Magyarországon, mind az eurozónában szigorítottak. A legtöbb országban a bankok a konjunkturális kilátások-, valamint a bankok likviditási és tőkehelyzetének romlását jelölték meg a szigorítás irányába ható tényezőként, míg hazánkban elsősorban az előbbi indok állt a szigorítások mögött.

A hitelpiacokon általános lassulás látszódik. Ez természetes jelenség egy olyan időszakban, amikor a gazdasági kilátások romlása tapasztalható. A hazai adatok a régiós trendbe illeszkednek. A hitelezés a gazdaság egyik motorja, de az egyensúlyi mutatókra – például, ha túlzott importot vagy fogyasztást finanszíroz – eltérő hiteltípusok eltérő hatást gyakorolnak. Fontos tehát, hogy a következő időszakban megtartsuk az egyensúlyt a termelési kapacitások fenntartása, fejlesztése és a makrogazdasági célok teljesítése, az árstabilitás és a külső egyensúly helyreállítása között.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

Az ország legnagyobb kriptobrókersége a következő hónapokban újraindítja szolgáltatásait.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A piaci elemzők esélyesnek látják a következő hónapra is az alapkamat csökkentését.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.