Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

Mi volt a baj az eddigi mentőcsomagokkal? Már elég devizahiteles mentőcsomagon vagyunk túl ahhoz, hogy értékeljük az eredményeiket. Különösen most fontos ez, amikor több új ötlet is kiszivárgott. A PSZÁF az árfolyamrögzítést bővítené ki, míg a kormányzat a devizahitelek egy részének elengedését és forintosítását tartja a megoldásnak. Az eddigi tapasztalatok szerint mindkettővel vannak problémák, de vajon melyik lenne a jobb?

Érdemes átgondolni, hogy mi történt a devizahitelek problémájával az elmúlt időszakban. Ki tudta igénybe venni az elmúlt években megszületett adósmentő csomagokat? Ennek áttekintésére egy infógrafikát készítettünk.

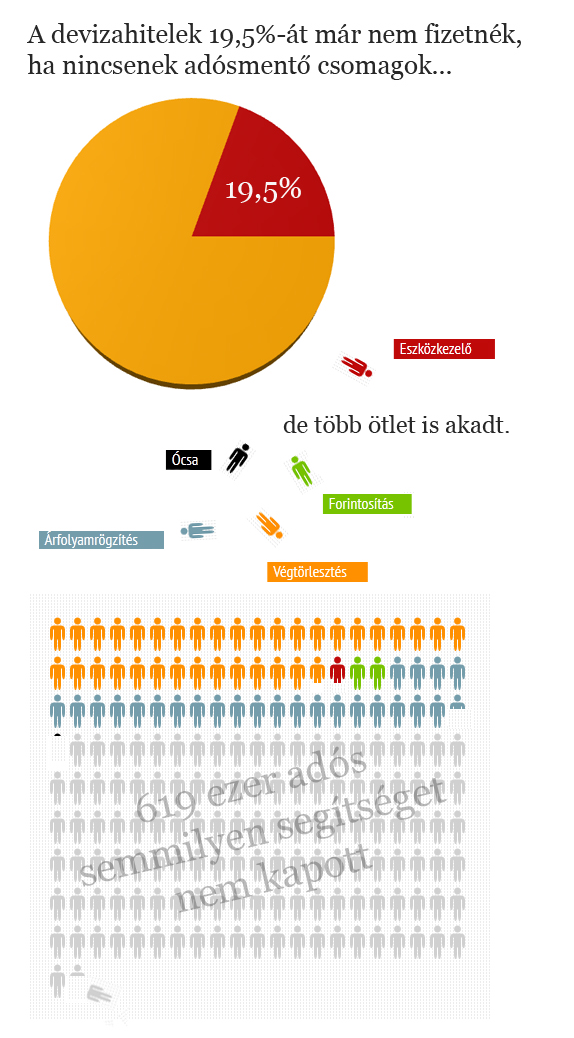

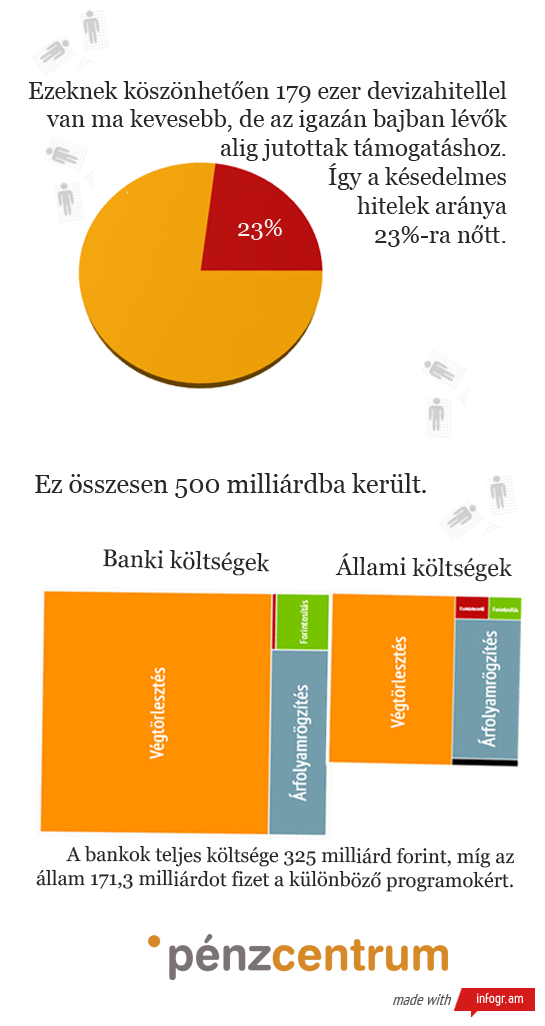

Több mint 600 ezer olyan devizahitel szerződés lehet, melyek esetén semmilyen adósmentő csomagot nem vettek igénybe az adósok. Ráadásul az eddigi megoldások azoknak segített igazán, akiknek nem is volt nagyobb problémája a részletek fizetésével.

A következő oldalon megnézzük, hogy mi volt a baj és melyik legújabb ötlet válhatna be mégis. >>

Melyik mentőcsomagot válasszam?

Az eddigi csomagok tehát nem oldották meg igazán a problémát, mégis 500 milliárdot költöttünk rájuk. Miért nem voltak ezek igazán sikeresek? Mi volt a jó és rossz tulajdonsága az egyes mentőcsomagoknak?

Végtörlesztés:

Pozitív:169 ezer devizahitel szerződés szűnt meg

Negatív:

szinte kizárólag csak azoknak az adósoknak segítetett, akiknek nem

okozott gondot a tartozás, a bankok vesztesége óriási volt, más

hiteleket drágított, magas állami költség (elmaradt bankadó)

Árfolyamrögzítés:

Pozitív: öt évig alacsonyabb törlesztőrészlet, adósság egy részének tényleges elengedése, banki kockázatok csökkenése

Negatív:a legrosszabb helyzetű adósok nem igényelhetik, öt év után növekvő törlesztőrészlet

Forintosítás:

Pozitív: a késedelmes hiteleseknek jelenthetett megoldást, több ezer devizahitel tűnt el, adósság egy része elengedésre került

Negatív: magas forintkamatok miatt alig csökken a törlesztőrészlet, a késedelmesek nagy része a forinthitelt se tudja fizetni

Eszközkezelő:

Pozitív: az

eredeti tervek szerint 25 ezer devizaadóson segíthetnek, korábbi otthonaikban maradhatnak az dósok

Negatív:az adminisztratív

korlátok,

lassú ütemben halad a program,csak a

forgalomképtelen ingatlanok kerülnek be a rendszerbe

Ócsa:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Pozitív: nem kerül az utcára 80 család.

Negatív: a

program tulajdonképpen semmire nem nyújt megoldást, a probléma

méretéhez képest gyakorlatilag jelentéktelen

Mi lehet a legjobb lépés most?

Kétségtelen, hogy a kormány által felvázolt forintosítás és az adósság egy részének elengedésének ötlete nagyban segítené a már hátralékban lévő adósok helyzetét. Ez akkor lenne különösen igaz, ha az új forinthitel kamatai 8 százalék körül lehetnének például a kamattámogatásnak köszönhetően. Ez ugyani magasabb, mint a devizahiteleké, ezért az adósság egy része hiába kerülhet elengedésre, a törlesztőrészlet alig csökken. Másik nagy hátránya a tervnek, hogy kizárja azokat a családokat, akik nagy nehézségek árán ugyan, de mégis befizetik a banki csekkeket. Azt az érzetet keltheti tehát sokakban, hogy érdemesebb rossz adósnak lenni.

Egyik

jó oldala a tervnek, hogy a bankoknak nem okoz óriási érvágást, hiszen a

késedelmes hitelek után már úgyis céltartalékot képeztek, amit az akció

után felszabadíthatnak. Tehát gyakorlatilag a mérlegükben alig történik

változás.

A másik, a PSZÁF által felvázolt ötlet inkább a mostani árfolyamrögzítési rendszer kibővítésén alapul és 3 pontban foglalható össze. bővebben ezekről itt olvashatsz.

1. Az Árfolyamgát II. konstrukció igénylési lehetőségének meghosszabbítása a teljes futamidő végéig.

2. Mindenki számára lehetőség legyen az árfolyamgátban 60 hónapig részt venni.

3. Több alkalommal is be lehessen lépni az árfolyamgát konstrukcióba.

Ez a terv is kivitelezhetőnek tűnik, de lényegében nem segít a leginkább bajban lévő családoknak, akik szerződését akár fel is mondhatja a bankjuk. Ezzel szemben további költséget hárít a bankokra és az államra egyaránt. Ráadásul a gyűjtőszámlahitel tartozás a legtöbb esetben olyan mértékű, hogy annak a hitel előtti törlesztése a legtöbb hiteles számára gondot okozna. Gyakorlatilag tehát kevés pozitív hozadéka lenne, mégis jelentős költségekkel járna. Nem segítene az egyik legnagyobb problémán, hogy nő a nem fizető adósok aránya.

A két elképzelés akár párhuzamosan is megvalósítható, de a kormányé tűnik eredményesebbnek, bár a jól fizető családok kizárása nem teszi szimpatikussá a javaslatot, mégis a forinthitel kamatok csökkenésével valóban családok ezrei maradhatnak az otthonukban.

Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.