Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

435 ezer devizahiteles nem kérte még az árfolyamrögzítést, pedig járna nekik több százezer forint támogatás. Ennyivel kellene kevesebbet visszafizetniük, ha minél hamarabb kérnék a fix árfolyamon való törlesztést. A Pénzcentrum.hu több elemzése is segít eldönteni, hogy érdemes-e év végéig kérvényezni az árfolyamrögzítést.

Mi lehet az oka, annak hogy valaki nem árfolyamrögzít?

Az árfolyamrögzítés eredeti formájában még kevésbé volt vonzó, de a nyártól elérhető konstrukció már kedvező az ügyfeleknek. A lényege, hogy a rögzített árfolyam feletti rész kamatát az állam és a bank közösen kifizeti az adósoknak. Az erre a részre eső tőketörlesztés viszont egy elkülönített forintszámlán halmozódik és az árfolyamrögzítés végétől forinttartozásként törlesztik a hitelesek. Öt év könnyebbség után viszont a mai szint fölé emelkedhet a törlesztőrészlet. Talán az ettől való félelem tarthat vissza több százezer devizahitelest, hogy minél előbb igényelje az árfolyamrögzítést. A pénzcentrum.hu kalkulátorával kiszámolhatod, hogy mit jelentene a te hiteled esetében az árfolyamrögzítés.

>>A Pénzcentrum.hu árfolyamrögzítés kalkulátora!<<

Azzal érdemes számolni, hogy nyerünk-e annyit az árfolyamrögzítéssel amennyiből simán ki tudjuk fizetni a megnövekedett törlesztőrészleteket. A lakáscélú hitelesek például lakáskasszába tehetik azt az összeget, amit most az árfolyamrögzítéssel megspórolunk és az állam által adott évi 72 ezer forintos támogatáson túl egy olcsó forinthitelhez is juthatunk, amire érdemes kicserélni a sokkal kockázatosabb fennmaradt devizahitelünket.

Korábbi elemzésünk: Melyik a legjobb lakáskassza?

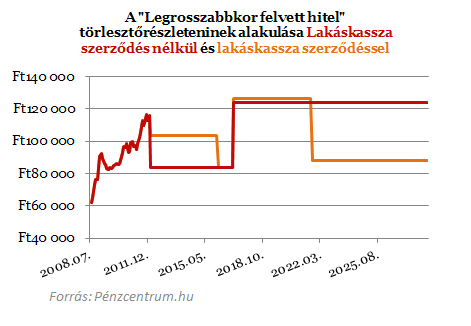

Ha valaki emellett dönt és a megspórolt 20 ezer forintot teljes egészében befizetheti egy lakáskasszába, ahol ezért évi 72 ezer forint állami támogatás jár. És olcsó hitel, közel 5 százalékos THM-mel, ingyenes előtörlesztéssel és nulla kamatkockázattal. A 20 ezer forintos befizetések húzza majd a pénztárcánkat, de ezzel legalább szinte biztosan fedezni tudjuk a gyűjtőszámlán közben felhalmozott tartozást, ráadásul állami támogatással. A fenti diagramon jól látszik, hogy az árfolyamrögzítés utáni időszak tetemes részében 20 150 plusz költségünk van a lakáskasszából, ami a megtakarítás és a számlavezetési díj, de még így is azzal számolhatunk, hogy a havi teher jelentősen csökken a mostanihoz képest. Erről bővebben is olvashatsz elemzésünkbenitt.

Korábbi elemzésünk: Akár milliókat is kaszálhatsz az új árfolyamrögzítéssel

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Mikor nem éri meg az árfolyamrögzítés?

A gyűjtőszámlán felhalmozott tartozás mértéke hitelenként eltérő lehet. A fenti kalkulátorban a "Gyűjtőszámlahitel hiteldíja árfolyamrögzítés után (%)" jelenti ennek a felhalmozott tartozásnak a kamatát. Nagyon hosszú hátralévő hiteleknél még viszonylag alacsony a töketörlesztés és ezért kis tartozás is halmozódhat fel a gyűjtőszámlán, ami akár magasabb forint kamatszinten is kevesebb terhet jelent, mint az állam és a bankok által átvállalt kamattörlesztés. Rövidebb futamidejű kölcsönöknél viszont előfordulhat az, hogy a kismértékű kamattörlesztés miatt viszonylag kismértékű kamattörlesztés kerül elengedésre és a gyűjtőszámlán nagyobb tartozás halmozódik fel. Ezeknél a tartozásoknál az árfolyamrögzítés után viszont már kevésbé meghatározó a kamattörlesztés, hiszen rendkívül rövid idő alatt kell megadni a teljes tartozásunkat, a gyűjtőszámlán felhalmozottal együtt.

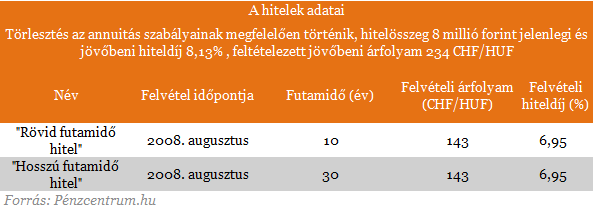

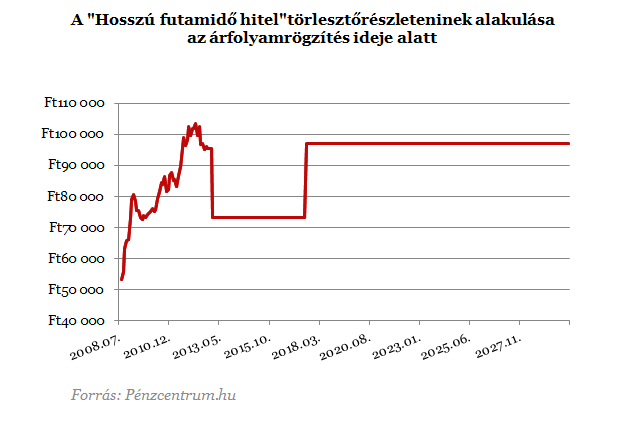

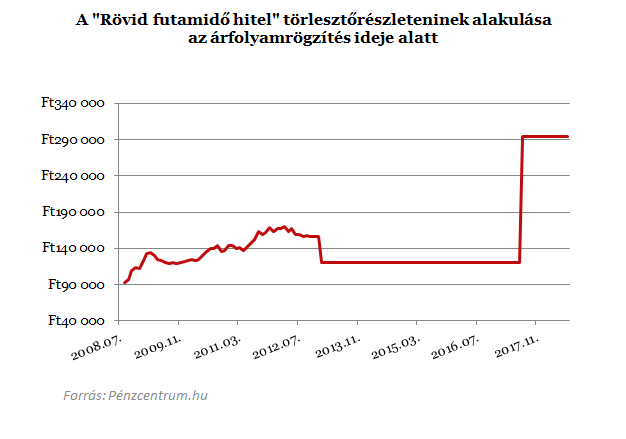

A fent megadott adatokkal két hitel esetén is megnéztük hogyan alakulnak a törlesztőrészletek az árfolyamrögzítés ideje alatt és után 11 százalékos forinthitel kamatokat feltételezve. Ahogy jól látszik a hosszú futamidejű hitel esetén kisebb törlesztőrészletbeli növekedésre számíthatunk, mint a rövid futamidejű hitel esetén. Az első esetben azért nincs nagy hatása a forinthitel változásnak a törlesztőrészleteknek, mert kismértékű tartozás halmozódott fel, a másik esetben pedig a rövid futamidő miatt a tőketörlesztés a meghatározó. Hiába próbáltuk feltüntetni, hogy mi történne ha 16 százalékra emelkednének a forinthitelek költségei, az eltérés csak trükkök árán lenne kivehető. A kalkulátorunk segítségével viszont könnyen forintosíthatjuk ezeket az értékeket akár magunk is.

Elsősorban tehát az elengedett kamattörlesztések mértékén múlik, hogy mennyire érdemes belépni az árfolyamvédelembe. Kisebb kamatozású devizahitelekkel esetén is tehát érdemes számolgatni, de csak az extrém alacsony költséggel folyósított hitelek esetén fordulhat elő, hogy az elengedett kamattartozás ellenére sem éri meg árfolyamrögzíteni. Akár a jelenlegi szinteknél magasabb vagy alacsonyabb árfolyamokra számítunk a jövőben megéri kérvényezni, hiszen az árfolyam növekedésével hiába nő a felhalmozott forint tartozás, az elengedett kamattörlesztés is vele nő és fordítva. Ráadásul egy árfolyamszint felett már a teljes törlesztőrészletet átvállalja az állam, ami egy plusz biztosítás a családoknak.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.