Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

Komoly változások történtek az utóbbi években a megtakarítási piacon, elég csak a nyugdíjpénztári államosításra, a végtörlesztésre és az árfolyamrögzítésre gondolni. A válság miatt a lakosság megtakarítási hajlandósága emelkedett, legalább is azok körében, akik képesek megtakarítani. Eközben a pénzügyi szolgáltatók egyre célzottabban akarják ezt az ügyfélkört megszólítani az ajánlataikkal. A bankok körében végzett felmérésünk szerint a legnagyobb potenciál a prémium ügyfélkörben van, amelyek jellemzően 5-50 millió forintos megtakarítással rendelkeznek. A bankok számára a potenciálisan megszólítható kör több százezerre tehető. Bár a többség már külön szolgáltatáscsomaggal szólítja meg a prémium ügyfeleket, azonban a megtakarítások egyoldalúsága miatt még bőven van tér a növekedésre.

Mekkora ügyfélkörről beszélünk egyáltalán?

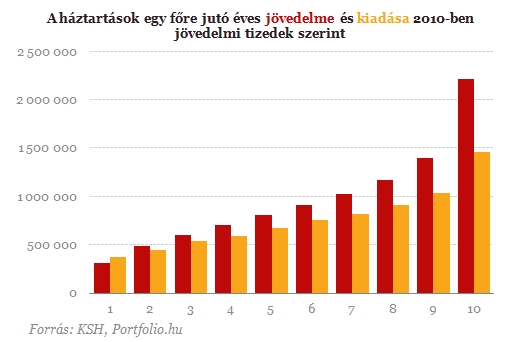

Először érdemes megnézni, a magyar társadalom jövedelmi és vagyoni viszonyait. A Központi Statisztikai Hivatal adatbázisában utoljára részletes jövedelmi és kiadási adatokkal 2010-ből rendelkezünk. Mint ismert, a magyar társadalomban nagyok a jövedelembeli különbségek, a statisztikák szerint az egy főre jutó nettó jövedelem a lakosság legfelső 10 százalékánál a hétszerese annak, mint a legalsó 10 százalékánál.

A KSH statisztikái nagyon beszédesek, a lakosság legfelső tizedének az egy főre jutó átlagos nettó jövedelme havonta 180 ezer forint volt, ebbbe a körbe körülbelül 500 ezer családot sorolhattunk. Jól mutatja a hazai viszonyokat, hogy a lakosság 80 százalékánál az egy főre jutó jövedelem 100 ezer forintnál kisebb. Ennek fényében nem csodálkozhatunk azon, hogy a felmérések többsége arra jut, hogy a lakosság felének valódi megtakarítása nincsen. A munkavállalók harmada minimálbéren van bejelentve, és magas a szürke gazdaság aránya.

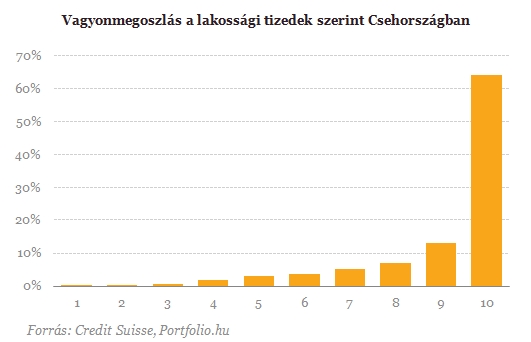

A magyar statisztikákat illetően az egyik legnagyobb hiányosság, hogy nem rendelkezünk hivatalos becslésekkel arra vonatkozóan, hogyan oszlik meg a lakossági vagyon a társadalom egyes csoportjai között, ezért inkább becsléseket alkalmaznak erre vonatkozóan szerte a világon. Az egyik ilyen nemzetközi felmérés a Credit Suisse-hez köthető, amely a 2011 Global Wealth Report anyagában a hivatalos statisztikákra építve becsülte meg a vagyon eloszlását.

A Credit Suisse statisztikáit átnézve azt találtuk, hogy a magyar helyzethez a régióból a leginkább a cseh hasonlíthat, ezért jobb hazai becslés híján az ő számításaikra építünk. A nem pénzügyi (például ingatlan) és pénzügyi vagyont összeadták, és levonták belőle a lakossági kötelezettségek értékét, ezzel a nettó vagyont kapták meg. A cseh példa szerint az összes vagyon 64 százaléka a lakosság legfelső 10 százalékának kezében van, miközben a vagyon 36 százaléka felett a lakosság 90 százaléka osztozik.

A nemzetközi statisztikákból is ki lehet olvasni, hogy a vagyon koncentrációja nagyon magas, a leggazdagabb 10 százalék a vagyon 60-80 százalék birtokolja, ezért a becslés nem állhat nagyon messze a valóságtól. Mindezek alapján azt mondhatjuk, hogy a magyar háztartások 17 000 milliárd forintos nettó pénzügyi vagyona, valamint a nálunk hagyományosan magas részarányt képviselő ingatlanvagyon kétharmada a lakosság leggazdagabb 10 százalékánál található. A legvagyonosabb 10 százalékon belül is éles eltérések vannak, hiszen itt találjuk a több milliárd forinttal, és a néhány százezer forintos vagyonnal rendelkező embereket is. Kétségtelen, hogy megtakarítási potenciált nézve a bankok ezeket az ügyfeleket szólíthatják meg megtakarítási termékeikkel és szolgáltatásaikkal.

Ki lehet ma prémium ügyfél Magyarországon?

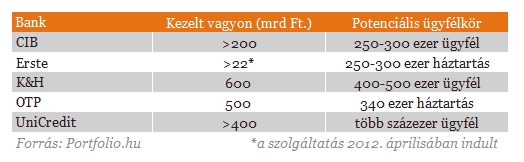

A Portfolio.hu Privátbanki Felméréséből is egyszerűen kikövetkeztethető, hogy még a szegmentációs evolúció első szakaszában járunk, a bankok elsősorban a privátbanki üzletágak kialakításával voltak elfoglalva az első időkben, most viszont a prémium ügyfélkör került a fókuszba. Itt van még növekedési lehetőség, a privátbanki szegmens növekedése már korlátozott. Előfordulhatnak átmenetek, például egy bank elképzelhető, hogy prémium banki szolgáltatást nyújt, miközben egy másik hasonló limittel privát bankit.

A nagyobb bankok mára mind kialakították a saját prémium üzletágukat, ahova az ügyfelek több, jellemzően adott likvid megtakarítással (készpénz, betét, kötvény, részvény, befektetési jegy), havi nettó jövedelemmel vagy bizonyos hitelösszeg felvétele mellett kerülhetnek be. A felmérésünk szerint a szektorban nem alakult ki egységes szemléletmód a prémium limitek meghatározásakor, inkább az adott banki ügyfélkör összetétele determinálja, hogy mekkora limittel lehet valaki prémiumbanki ügyfél.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

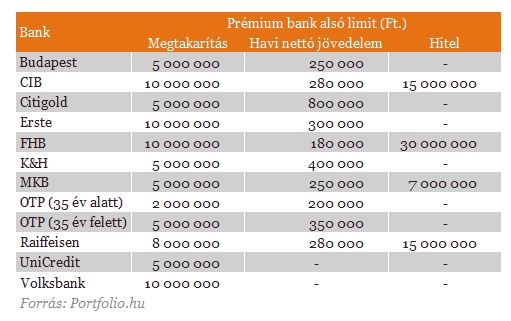

Gyűjtésünk alapján általában 5-10 millió forintos likvid vagyon felett lehet valaki prémium ügyfél. A szolgáltatók között egyedül az OTP Bankot találtuk, amely életkor szerint is végez szegmentálást, a prémium ügyfelei közé beenged 35 év alatt már 2 000 000 forintos megtakarítással rendelkező ügyfelet is. A megtakarításra vonatkozó korlát mellett akár az is ügyféllé válhat, aki relatíve magasabb, 200-300 ezer forintos nettó jövedelmet tud felmutatni. A felvett hitel nagyságára vonatkozó esetleges megkötés is valamilyen szempontból a jövedelmi helyzetet határozza meg, mert több tízmillió forintos hitelt csak olyan ügyfél vehetett fel, aki képes a törlesztőrészlet kifizetésére.

A megtakarításra vonatkozó limit felső részét a privátbanki limit adhatja meg, azzal a kiegészítéssel, hogy sok esetben a bankok az ügyfélben lévő potenciált is nézik, és engedményt adnak a privátbanki limitből. Sőt a nemzetközi statisztikák szerint a privátbanki üzletágakban az ügyfelek akár harmada is lehet olyan, akik a hivatalos limit szerint nem kaphatnának ilyen szolgáltatást. A bankokat három csoportba sorolhatjuk. A szektorban a Citigold, az OTP és a Budapest 15-25 millió forintos limittel dolgozik. A CIB, az Erste és a Raiffeisen 30-70 millió forint közötti privátbanki limiteket határoz meg a privátbankban, ami a középmezőnynek felel meg. A legmagasabb limitet (100 millió forintos) az UniCredit, a K&H és az MKB alkalmazza.

Milyen extra szolgáltatás jár a prémium ügyfeleknek?

A prémium banki szegmens minden tekintetben egy közbülső résznek számít a bankon belül, első ránézésre is nyilvánvaló, hogy az alacsonyabb belépési limit miatt jóval nagyobb ügyfélkörről van szó, mint a privátbanki szegmensben. Az ügyfelek számára a prémium szolgáltatás több előnnyel is jár, számos banki szolgáltatást, kedvezményt csak ez az ügyfélkör tud igénybe venni, például egyes betéti konstrukciók, vagy befektetési alapok kedvezőbb feltételekkel vásárolhatók meg. Azonban a prémium számlavezetéshez még egyéb kedvezmények is társulnak, például partnerkedvezmények és/vagy asszisztencia szolgáltatás.

A másik fő szempont, hogy a prémium ügyfelek megkülönböztetett figyelmet kapnak a számlavezető bankjuktól, nem kell például sorban állniuk, ha el akarnak valamit intézni, és van egy saját szám, amin keresztül csak az ő megkereséseiket fogadja a bank. Ráadásul egy prémium banki tanácsadót is kap az ügyfél, akivel tarthatja a kapcsolatot, és például a befektetéseit illetően pótlólagos információkkal és szélesebb termékpalettával láthatja el az ügyfelet. Természetesen nem tudnak akkora figyelmet szentelni egy ügyfélnek, mint a privátbank esetében, azonban sokkal közvetlenebb kapcsolatot tudnak kialakítani az ügyféllel, mint általában.

A felmérésünkben részt vállaló bankok visszajelzései alapján világos, hogy a bankok leginkább a megtakarítási oldalon akarnak előrelépést elérni, hiszen a szolgáltatás keretei nagyjából összeálltak. Az adórendszer változása és a végtörlesztés elviekben nagy lökést adhatott volna a rendszeres megtakarításoknak, azonban ennek megtakarítási keresletre gyakorolt pozitív hatását nem nagyon lehet látni. A banki betétállomány, illetve a lakossági állampapírok állománya növekedett, viszont azok a termékek, amelyek a hosszabb távú megtakarítások zászlóshajói, nem teljesítenek fényesen. Ez viszont a lakosság megtakarítási szokásaiból is következik: alapvetően kockázatkerülők a magyar ügyfelek, rövid távú, többségében éven belüli betétben görgetik a megtakarításaikat.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!